初代“美妝網(wǎng)紅”終于要上市了

(圖片來源:攝圖網(wǎng))

作者|編輯部 來源|解碼Decode

8年5次遞表的國貨彩妝品牌毛戈平,這一次可能不會再與上市失之交臂了。

中國證監(jiān)會發(fā)布《關(guān)于毛戈平化妝品股份有限公司境外發(fā)行上市及境內(nèi)未上市股份“全流通”備案通知書》顯示,毛戈平化妝品股份有限公司不得發(fā)行超過1.15億股境外上市普通股并在香港聯(lián)合交易所上市,14名股東所持合計(jì)約1.72億股境內(nèi)未上市股份將轉(zhuǎn)為境外上市股份,并在香港聯(lián)合交易所上市流通。

這意味著毛戈平已經(jīng)“一只腳”踏進(jìn)了港交所。若不出意外,毛戈平有望在2024年成功上市,成為“中國高端彩妝第一股”。

2016年毛戈平首次向上交所提交招股書,但此后三次沖擊A股均以失敗告終。2024年4月,毛戈平轉(zhuǎn)戰(zhàn)港股,首次未過聆訊,二次終于成功備案。

1

初代“美妝網(wǎng)紅”始于《武則天》

毛戈平的發(fā)跡始于1995年火遍大江南北的影視劇《武則天》,彼時已經(jīng)43歲的劉曉慶,從16歲少女一路演到80歲老者,三個人生階段的妝造正是出自毛戈平之手,令后者在圈中一炮而紅。

2000年,已經(jīng)小有名氣的毛戈平創(chuàng)立了同名美妝品牌,并在三年后將專柜開進(jìn)了國際一線品牌云集的上海港匯恒隆廣場。

此后數(shù)年間,憑借毛戈平爐火純青的化妝技術(shù),以及對無數(shù)“柜哥柜姐”的專業(yè)化妝培訓(xùn),毛戈平的專柜遍及全國。截至2024年11月30日,專柜數(shù)量已達(dá)416個。

根據(jù)弗若斯特沙利文的資料,毛戈平是中國市場十大高端美妝集團(tuán)中唯一的中國公司。

按2023年零售額計(jì)排名第七,市場份額為1.8%。與之對應(yīng)的是,中國高端美妝市場2018-2023年按7.8%年復(fù)合增長率增至2023年的1942億元,2028年將達(dá)到3110億元。

毛戈平旗下有兩大美妝品牌,即MAOGEPING(中文名“毛戈平”)和至愛終生。高端化的品牌路線讓毛戈平公司相比其他國貨品牌更加賺錢。

招股書顯示,2021-2024年H1,毛戈平營收分別為15.8億元、18.3億元、28.9億元和19.7億元,歸母凈利潤分別為3.3億元、3.5億元、6.6億元和4.9億元。

毛戈平的收入構(gòu)成主要分為三類:彩妝、護(hù)膚和化妝培訓(xùn)及相關(guān)銷售,2024年H1相應(yīng)占比為55%、41%和4%。

毛戈平護(hù)膚及彩妝均定位高端,護(hù)膚、彩妝產(chǎn)品建議零售價通常在400-800元、200-500元。從彩妝產(chǎn)品來看,毛戈平代表性產(chǎn)品魚子醬氣墊天貓官旗售價360元/14g,粉修盤(4色高光+3色陰影)880元/18g;

從功能性護(hù)膚來看,毛戈平代表性產(chǎn)品主要瞄準(zhǔn)面膜、精華、霜等高客單價品類,如大單品奢華魚子面膜天貓官旗售價780元/65克、奢華養(yǎng)膚黑霜天貓官旗售價680元/50克。

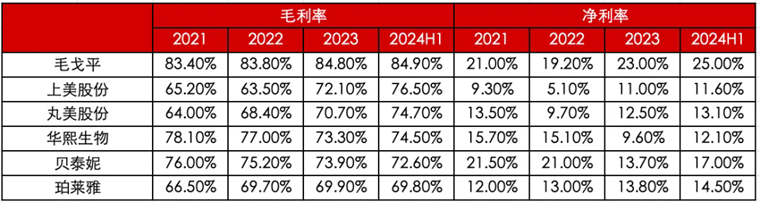

高定價決定了高毛率。毛戈平今年上半年毛利率達(dá)到84.9%,凈利率達(dá)到25.0%,在一眾美妝行業(yè)上市公司里排名第一,比歐萊雅、雅詩蘭黛、資生堂等一線國際品牌毛利率還要高。

高端品牌通常投入更多營銷以維持品牌調(diào)性,毛戈平的銷售費(fèi)用率達(dá)到47%-53%,也略高于行業(yè)均值,其中營銷推廣開支費(fèi)用率約20%,專柜租賃費(fèi)約10%。

管理費(fèi)用率2021-2024H1年分別為7.9%、7.3%、6.7%、6.8%;但若剔除產(chǎn)品開發(fā)費(fèi)用,管理費(fèi)用率為7.0%、6.5%、5.8%、6.0%。

研發(fā)費(fèi)用率同期接近1%,這也是毛戈平備受爭議的地方,同期國貨化妝品公司研發(fā)費(fèi)率大多集中在2%-5%(華熙生物較高主要系包含原料、醫(yī)療終端產(chǎn)品等其他業(yè)務(wù)),國際化妝品公司如歐萊雅2021-2023年的研發(fā)費(fèi)率約3%。

2

仍需補(bǔ)課

毛戈平的問題其實(shí)都已經(jīng)寫在了招股書里,總結(jié)下來就是國貨美妝逃不開的六字宿命:輕研發(fā)、重營銷。

但實(shí)際上這也是美妝的行業(yè)特征,較低的研發(fā)投入和較高的代工比例,導(dǎo)致行業(yè)進(jìn)入壁壘不高。典型如瘋狂小楊哥2023年下半年推出的護(hù)膚品牌嬌潤泉,只有四款產(chǎn)品、價格在50-100元之間,卻能全部登頂抖音細(xì)分榜單榜首。

且價值判斷較為主觀以及品牌切換難度小,需要極強(qiáng)曝光維持品牌力,最終導(dǎo)致了高毛利率和高營銷費(fèi)用。

只不過,毛戈平的毛利率水平碾壓一眾國貿(mào)品牌,甚至超過了歐萊雅和雅詩蘭黛這樣的國際品牌。但在研發(fā)費(fèi)用率上,又處于相對低位。

2021年-2024年H1,毛戈平的研發(fā)費(fèi)用率分別為0.9%、0.8%、0.8%和0.8%,遠(yuǎn)低于國貨化妝品牌的2%-5%和國際化妝品公司的3%。

毛戈平以代工生產(chǎn)、貼牌模式為主,整體產(chǎn)品開發(fā)及生產(chǎn)成本較低。就低研發(fā)高毛利問題證監(jiān)會發(fā)審委就曾發(fā)過問詢函,“公司在研發(fā)能力、品牌知名度不如一線品牌的情況下,毛利率高于一線品牌的原因及合理性”。

彼時,毛戈平在招股書中解釋,“公司MAOGEPING品牌與歐萊雅、資生堂、歐舒丹等國際品牌的主要彩妝、護(hù)膚品牌定位較為相似”,不過“公司大眾品牌的產(chǎn)品定價較低,拉低了整體毛利率水平。”

這個回答相當(dāng)有水平,對自己定價高毛利高的事情只字不提,反而強(qiáng)調(diào)競品的定價低才拉低了整體毛利率水平。

不過,毛戈平也并非傳統(tǒng)意義上的“拿來主義”,在ODM/OEM模式下,公司保留了對產(chǎn)品屬性、功效和美學(xué)表現(xiàn)的決定權(quán),重點(diǎn)在于完善基本的化妝品參數(shù),如色調(diào)、油水平衡、柔韌性、黏度和表面活性劑水平。

換句話說,和小楊哥的嬌潤泉不是一個路數(shù)。

但毛戈平的營銷投入還在不斷增長,卻是一個不爭的事實(shí)。

2014年至2017年H1,毛戈平的廣告費(fèi)及業(yè)務(wù)宣傳費(fèi)用還不足5000萬元。到了2021-2023年,毛戈平銷售及營銷費(fèi)用在分別達(dá)到7.63億元、9.62億元和14.12億元,占同年收入的48.4%、52.6%和48.9%。

其中,營銷推廣開支占比相對較低,但呈現(xiàn)逐年增長姿態(tài)。2021年為14.1%,到了2024年H1已經(jīng)達(dá)到22.1%。

毛戈平也意識到了這個問題,并有意補(bǔ)齊短板。

2023年4月,毛戈平美妝研發(fā)工廠在杭州奠基開工,預(yù)計(jì)兩年內(nèi)完成建設(shè)并投入運(yùn)營。同年10月,毛戈平旗下公司通過股權(quán)收購成為代工企業(yè)“華美康妍”的第三大股東。

據(jù)國家藥監(jiān)局?jǐn)?shù)據(jù)查詢系統(tǒng)顯示,華美康妍為毛戈平品牌代工十余款護(hù)膚產(chǎn)品,包括定位高端的MAOGEPING黑金面霜、魚子眼膜。

今年初,毛戈平又在杭州成立一家化妝品科技公司,注冊資本5億人民幣,繼續(xù)布局研發(fā)。

3

毛戈平有何不同?

在美妝市場,一組數(shù)據(jù)可能有些反常識,即復(fù)合增速為15%,而大眾市場僅為4%。三年間高端市場規(guī)模從19%提升至35%,但其中受益最顯著的是高端定位多的外資品牌。

高端產(chǎn)品增速持續(xù)超過大眾產(chǎn)品的原因是多方面的,通常來說受棘輪效應(yīng)影響,消費(fèi)者已經(jīng)形成不可逆的單向躍遷,轉(zhuǎn)換難度太大。而且大眾向高端化妝品消費(fèi)的資金跨越難度小、消費(fèi)體驗(yàn)又提升顯著,以及高端產(chǎn)品借助電商做市場下沉,通過買贈折扣擠壓大眾消費(fèi)市場。

珀萊雅客單價從100+提升至約300元,驗(yàn)證國貨可以從大眾向中高端升級,但進(jìn)入高端市場就需要極強(qiáng)的心理認(rèn)同,需要輔以IP背書或歷史沉淀,較年輕的國貨品牌突破高端化難度仍較大。

這就是為什么抖音銷量榜單上的白牌美妝,平均生命周期只有8個月。

而國貨美妝普遍要面對的一道選擇題是先有品牌還是先有產(chǎn)品,大部分國貨品牌沒有強(qiáng)IP屬性背書,市場認(rèn)知品牌的過程是大單品→強(qiáng)系列→強(qiáng)品牌,品牌定位越清晰、界限越分明,消費(fèi)者認(rèn)知越強(qiáng)。

國際品牌通常歷史較為悠久,已經(jīng)走完了大單品→強(qiáng)品牌的轉(zhuǎn)型,后續(xù)才完善品類布局。

視角再轉(zhuǎn)回到國貨品牌,其中只有毛戈平是先有極強(qiáng)的IP屬性,消費(fèi)者信任“毛戈平”品牌屬性,在此基礎(chǔ)上再對大單品形成認(rèn)知。

毛戈平另外一個不同點(diǎn)在于,它是少有的既能做專柜又能做電商的品牌。

國貨品牌普遍聚焦電商,例如珀萊雅/上美股份渠道收入構(gòu)成中,約90%電商+10%線下;國際品牌過去聚焦線下百貨專柜、專賣店、絲芙蘭渠道,目前加速轉(zhuǎn)型電商過程中,通常會面臨線下渠道收窄+電商增長的情況。

這就引申出另外一個問題,為什么毛戈平區(qū)別其他國貨,能順利地進(jìn)入專柜渠道?

這與毛戈平的高端定位和創(chuàng)始人極強(qiáng)IP背書有關(guān),而其它國貨大多依賴高性價比起家,本身進(jìn)入專柜渠道特別是中高端專柜渠道的難度就很大。且線下渠道也看重品牌的自然引流能力——毛戈平的品牌背書+彩妝服務(wù),能為商場引流。

在毛戈平的渠道收入構(gòu)成里,線下49%線上47%,其中線上的主要渠道是百貨專柜占比44%,線上則是直銷占比37%。

線上線下勢均力敵的收入分配,源自毛戈平對產(chǎn)品的有效區(qū)隔。

簡單來說,線下線上產(chǎn)品區(qū)隔大部分是規(guī)格區(qū)隔,線下大規(guī)格-價格貴-覆蓋中高收入群體,電商小規(guī)格-價格低-服務(wù)年輕時尚群體;價格控制嚴(yán)格,雙11打折力度小;線下增值服務(wù)好——線下專柜會員權(quán)益優(yōu)越,包括妝容教學(xué)服務(wù)、風(fēng)尚幣抵扣等。

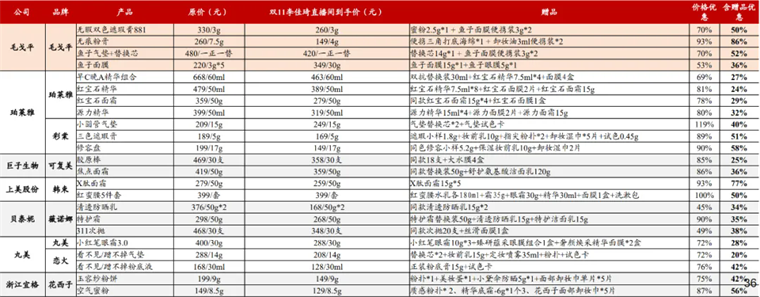

部分國貨品牌雙11李佳琦直播間折扣匯總,浙商證券

從雙11李佳琦折扣對比來看:毛戈平折扣力度5-8折為主,其他國貨通常3-5折。考慮到線下有風(fēng)尚幣9折優(yōu)惠+彩妝增值+小樣贈品,消費(fèi)者通常不會形成“電商買更劃算”的認(rèn)知。

4

尾聲

近兩年,資本對于美妝企業(yè)愈發(fā)謹(jǐn)慎,雖有珀萊雅、拉芳、華熙生物、逸仙電商、貝泰妮等品牌成功IPO,但更多的案例是,眾多美妝企業(yè)“折戟”IPO——環(huán)亞集團(tuán)、湃肽生物、軒凱生物等相繼撤回材料,相宜本草甚至還未遞交招股書就匆匆結(jié)束了上市輔導(dǎo)。

并且隨著“花西子眉筆翻車”事件爆發(fā),普通消費(fèi)者對于美妝企業(yè)“輕研發(fā)、重營銷”的運(yùn)營模式也都有所了解,類似毛戈平這樣高定價、高毛利的國貨品牌,自然要接受更嚴(yán)格的審視。

轉(zhuǎn)戰(zhàn)港交所似乎是一條捷徑。今年4月,中國證監(jiān)會就宣布了五項(xiàng)旨在深化內(nèi)地與香港資本市場合作的新措施,其中明確表示鼓勵內(nèi)地領(lǐng)軍企業(yè)到香港上市。

若毛戈平順利上市,或能為國貨美妝打開一個新格局。

編者按:本文轉(zhuǎn)載自微信公眾號:解碼Decode,作者:編輯部

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT