64%品牌新開店下滑,7月新茶飲們的精力都去卷價格了?

(圖片來源:攝圖網)

作者|李彥 來源|茶咖觀察(ID:newbp-)

導讀:現制酸奶飲品持續閉店。

繼今年二季度整體行業加速擴張后,新茶飲拓店速度開始放緩。

7月,壹覽商業長期跟蹤的25家新茶飲連鎖品牌新開門店數量與上月相比增加24家,新開門店總量環比增長0.47%,幾乎持平。

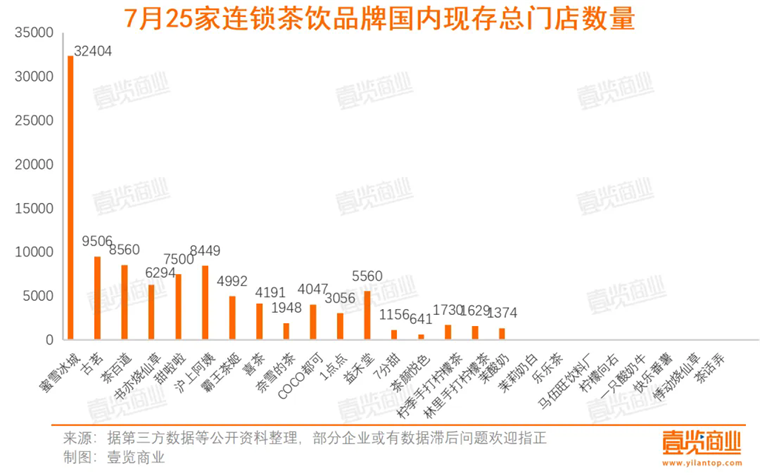

從整體開店數量來看,國內25家連鎖茶飲品牌一共新開門店2982家,現存門店一共110238。

值得注意的是,壹覽商業曾統計今年5月的現存門店量為114839,也就是說,2個月的時間,新茶飲行業凈減少了4000余門店。

從品牌新開門店情況看:25個品牌中,僅有9個品牌開店數較6月有增長,增速下滑的品牌占比達64%。其中,蜜雪冰城6月開店972家,7月開店1151家,創近一年單月開店量新高。第二名為霸王茶姬,7月新開門店286家。

在壹覽商業看來,品牌擴店量減少,是經歷5月、6月接連高增長后的合理回調。值得注意的是,書亦燒仙草、CoCo都可這兩個在二季度擴店略顯乏力的品牌,在7月開店增速分別為25%、50%,在25個品牌中位列第一、第四。

位列第二的是現制手打檸檬茶品牌檸檬向右,檸檬向右整體基數較小,僅有192家,拓店步伐也一直非常謹慎,僅開商場店。位列第三的是開放加盟后加速擴張的樂樂茶,7月開出27家。

在新茶飲品牌的門店城市覆蓋量方面,茉莉奶白7月于13城開出首店,門店新落地城市量位列行業第一。檸季手打檸檬茶于9城開出首店,并列第二。

從品牌現存門店情況看,現存門店排名第一的是蜜雪冰城,國內現有門店32404家,全球門店已超36000家。排名第二位是古茗,國內現有門店9506家。

1

賣不動的酸奶

現制酸奶飲品在2023年雖被熱議,卻并沒有火過2024年。

2023,現制酸奶賽道最火的品牌茉酸奶開店數超過了1300家,Blueglass走出了一線城市,在杭州、無錫等新一線、二線城市開啟了門店,動輒30元甚至40元的酸奶飲品,茶飲女孩們排隊搶著買。

現制酸奶并不是一個新品類,至2023年,Blueglass已經經營了11年,茉酸奶成立了9年,一只酸奶牛成立了8年,成立5年以上的品牌也不在少數。

在當時能走紅,是因為現制酸奶們抓住了兩大優勢:

一是好看。酸奶的形態偏向固態,可以進行天馬行空的組合式創新和DIY,經過設計后的產品保持效果也更好。一來二去,門店就容易制作出各種高顏值的產品。

二是健康概念。引領現制酸奶潮流的Blueglass、茉酸奶、K22酸奶草莓等品牌,主營的產品大體相似,同時也都大打“健康牌”,標榜“低糖”“低卡”“低脂”等。

比如,Blueglass強調“飽腹輕負擔”“每杯1000億活性益生菌”,在產品中添加了植物燕窩“雪燕”膠原、藻藍蛋白+GABA氨基丁酸等這類功能性成分;茉酸奶強調“自然輕盈低負擔”,并表示酸奶有“9種益生菌、超2倍乳蛋白”;K22酸奶草莓同樣大力宣傳低糖、低脂、低卡等標簽……

但隨著賽道規模最大的茉酸奶陷入連續負面輿情,現制酸奶品牌的日子似乎都沒那么好過。

和一年開店超1300形成對比的是,當下茉酸奶的總門店數也不過1374家,7月上海連關四店。今年以來,茉酸奶接連退出了十個城市,近一年關店數達到365家,占總基數近三分之一,。窄門參眼顯示,茉酸奶目前在營門店的平均經營時長多在3年內,其中,經營時長1-3年的門店占總數77.44%,經營時長1年內的門店占19.8%。也就是說,茉酸奶活過3年的門店,不到總數的3%。

同樣在持續閉店的還有一只酸奶牛。極海數據監測到,近90天,一只酸奶牛新開門店41家,關店數卻高達141家。覆蓋城市也從年初的176城到現在的153城,半年退出了23城。

現制酸奶品牌泡沫褪去,消費者究竟為何不為其買單?

首先,講健康故事培養的產品心智擋不住一次食品安全問題帶來的打擊。現制酸奶有保質期短、價格高、季節性強等特點,由于牛奶和發酵劑的質量標準和監管不足,也可能會出現摻假、超標、過期等問題。因此,稍不注意,現制酸奶在原料質量上就難以保證。

其次,現制酸奶客單價高,消費群體多為年輕女性。這部分人群對于健康、美味、高顏值的產品有著較高的需求和支付意愿。高客單價也束縛了現制酸奶走向下沉市場的腳步,只能在一線、新一線城市與茶飲、咖啡品牌搶生意。

最后,現制酸奶的產品創新力有限。例如新茶飲行業可以用紅茶、烏龍茶、茉莉花茶等各類茶基地,還能隨季節不斷更新果飲,但現制酸奶品牌只能圍繞酸奶做文章,往往會陷入產品同質化競爭嚴重、口感單調的困境,影響了消費者的復購率。

2

集體降價,新茶飲進入10元價格帶

從一杯20到30元水平下降到10多元剛剛過去兩年,如今多家新茶飲品牌通過各種方式開始卷“9.9”了。

去年,奈雪的茶就推出了“周周9.9元”的活動。喜茶也有新店開業多款飲品9元等活動。霸王茶姬也在新店開業期間推出盲盒杯、買一贈一、單杯飲品9.9元等活動。今年,更多選手加入“9.9”之戰。

今年5月初,書亦燒仙草大幅調整菜單,推出了多款售價在10元左右的新品,比如目前主推的多肉楊梅、楊梅白月光等都定價9.9元。相較舊菜單,產品均價下調了3-6元左右。

7月12日,古茗宣布,7月15日至31日期間,原葉鮮奶茶系列產品價格降至9.9元,邀請好友助力,最低僅需0.9元。

7月31日,茶顏悅色官宣旗下4款“習慣茶”零售產品,在形式和包裝沒有任何變化的情況下,價格從11.9元降至9.9元,包括經典蜜桃烏龍和葡萄烏龍,以及夏日限定荷花香烏龍和梔香紅茶。

此外,茶粉產品茶小匣從2g超大裝調整為1g日常裝,價格更優惠,每盒僅售9.9元。還有茶顏悅色推出的聲聲烏龍和嶺南佳荔兩款自搖沫奶泡茶,同樣定價9.9元。自搖琉璃系列的琉璃寶盒篇加入9.9元活動。

華安證券研報顯示,2020年—2023年,新茶飲品牌10元以下消費占比從7%上升至30%,20元以上消費占比則從33%下跌至4%。

新茶飲集體打起了價格戰,原因很好理解。2023年,新茶飲品牌集體加速擴張,用規模化來分攤供應鏈的成本。擴張到一定程度,企業的經營策略就自然要從高速擴張到求穩增長轉移。低價雖然不一定能撬動營收增長,但往往能帶來訂單量的增加。訂單量背后是消費者,更多消費者來買單,同樣有助于新茶飲搶占市場份額。

同時,經歷一段時間的擴張后,頭部的新茶飲品牌的供應鏈、原材料成本更加可控,率先打起價格戰,搶占時間差,企業能更好掌握主動權。

歸根結底,打價格戰的底氣來自于供應鏈。隨著新茶飲行業從增量市場轉向存量市場,品牌間的競爭將更加激烈。消費者“既要品質又要低價”要求品牌們必須不斷思考,如何在保持產品品控的同時,通過優化供應鏈、整合資源、降低成本來滿足消費者的多樣化需求。

編者按:本文轉載自微信公眾號:茶咖觀察(ID:newbp-),作者:李彥

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT