這家小市值公司,成了今年最牛醫藥股

(圖片來源:攝圖網)

作者|市值觀察 來源|市值觀察(ID:shizhiguancha)

A股醫藥板塊已經連跌四年,并沒有止跌的跡象。

今年以來,中證生物醫藥大跌20.5%,仍是表現最差的行業指數之一,A股醫藥生物總共495家公司,只有45家上漲。即使是昔日備受追捧的各類醫藥茅族,如今似乎已失去了向上的動力。

但也會有一些公司讓人眼前一亮。

受益于GLP-1類多肽藥物及減肥神藥的橫空出世,來自科創板的諾泰生物今年逆勢大漲56.3%,成為滬深兩市醫藥股中漲幅最高的公司。

舊勢力后退,新勢力登場。

01

逆流而上

諾泰生物是典型的“小而美”企業。

公司是國內少有的聚焦多肽藥物及小分子化藥的生物醫藥企業,業務形式包括自主選擇產品業務和定制類產品及技術服務,前者主要是多肽類原料藥,后者主要是CDMO(藥物代工生產)。

很長時間里,多肽藥物的市場并不大,諾泰的業績和股價表現也乏善可陳。直到最近兩年,諾和諾德和禮來的幾款多肽藥物橫空出世,公司業績開始爆發性增長,帶動股價起飛。

6月20日,諾泰生物披露生物醫藥行業首份半年度業績預告,預計2024年上半年歸母凈利潤可達1.8億元-2.5億元,同比增加330%-497%,其中二季度凈利潤1.49億元,環比增長125%,同比暴漲7倍以上,堪稱多肽供應鏈中業績邊際改善最為明顯的公司。

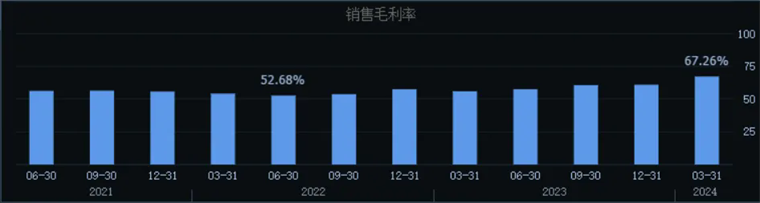

不僅是營收和利潤在迅猛增長,公司作為細分行業龍頭的市場話語權和議價能力也大幅提高。2022年二季度到今年一季度,諾泰生物的毛利率從52.6%增長到67.26%。

▲來源:同花順

如果把諾泰放在整個醫藥行業進行比較,更能看出公司業績的含金量。

在醫保控費、人口下行、競爭加劇的大背景下,醫藥行業最近幾年業績和股價都經歷了深度調整,各細分板塊中的核心資產,都開始出現增長困境和盈利難題。

疫苗茅智飛生物凈利潤從去年四季度之后已連續兩個季度下降,截至今年一季度,公司應收賬款存貨共426億元,比2018年底增長了10倍以上,銷售毛利率相比歷史高點早已腰斬。

牙科茅通策醫療營收已跌入個位數增長,凈利潤連續2年下降,去年第四季度更是出現近十幾年來首次季度虧損。浙江省外市場一直是通策的重要戰略發力點,但是從2018年到2023年5年間,省外擴張并沒取得預期效果,業績逐漸出現增長瓶頸。

最正宗的類茅臺資產片仔癀,似乎也跑不動了。

2003年上市以來,片仔癀錠劑零售價幾乎一年一漲,市場接受度一直很好,但是2023年的第17次漲價卻突然失靈了,公司去年第四季度利潤同比下降9.7%,環比下降56.1%。

02

時代節拍

一個時代有一個時代的企業。諾泰生物的異軍突起,代表著醫藥行業全新的發展方向和增長節奏。

過去兩年,全球醫藥行業增長最快、最受矚目的品類,非GLP-1類多肽藥物莫屬。這類藥物最初只是用于糖尿病治療,后來被發現還能減緩胃排空和抑制食欲,隨之成為風靡全球的減肥神藥。

作為GLP-1的代表性產品,諾和諾德的司美格魯肽2023年銷售額212.01億美元,同比增長88.78%,距離默沙東K藥的藥王寶座僅差不到40億美金,其中肥胖適應癥收入45.57億美元,同比增長407%。隨著今年中國市場獲批并被允許用于肥胖適應癥,司美格魯肽大概率已預定2024年“全球藥王”稱號。

巨大的市場需求掀起了全球藥企的巨大研發熱情。據德邦證券統計,目前全球在研GLP-1項目已超過200個,僅中國進行研發的企業就有上百家。

但是,藥物研發困難重重,錯過先發優勢之后的同質化競爭更是充滿風險,PD-1的內卷已是前車之鑒,后發企業要享受行業紅利并不容易。

今年以來,諾和諾德與禮來的股價繼續大漲,但是A股減肥藥概念指數卻大跌23.98%,市場對國內藥企盲目研發減肥藥的熱情似乎并不買賬。

相比之下,GLP-1的上游原料藥企業,無疑是產業鏈中確定性更強和更先受益的細分賽道。作為全球最有競爭力的原料藥大國,中國企業也更有機會在需求快速增長的多肽原料藥環節取得突破。

多肽原料藥的技術標準并不低,國內達到要求的公司并不多,同時通過兩款重磅多肽藥物利拉魯肽和司美格魯肽原料藥評審的,目前國內市場上只有兩家:諾泰生物和天馬醫藥。

2023年,諾泰生物簽下數個多肽原料藥大單,客戶包括默沙東、梯瓦、福泰制藥、前沿生物等,僅去年5月跟歐洲某大型藥廠簽訂的一筆訂單,就趕上了2022年公司的全年營收,公司股價也從去年開始持續爆發。

事實上,多肽類減肥藥的發展節奏和股市反饋,跟過去兩年國內同樣大熱的人工智能行業如出一轍。

去年ChatGPT紅遍全球之后,國內也掀起了AI大模型的發展熱潮,但是近兩年過去了,國內特別有競爭力的AI大模型并不多,A股少數幾家做大模型的上市公司,業績和股價表現都不算特別理想。

現階段真正享受到時代紅利的,其實是光模塊、AI服務器等人工智能上游資源行業,特別是中際旭創等進入英偉達產業鏈的公司,早已賺得盆滿缽滿,股價也緊跟美股的節奏,呈現出持續上漲的勢頭。

03

天選之子

減肥藥兼具藥品和消費品的雙重屬性,使用GLP-1減肥藥,已逐漸成為很多中產階層的消費習慣,未來熱度之久,覆蓋率之廣,可能超乎我們的想象。

摩根大通和輝瑞等公司的報告顯示,在諾德和禮來制藥“雙寡頭”的推動下,GLP-1受體激動劑相關藥物在2030年的銷售額將超過1000億美元,相比目前仍有3倍左右增長空間,其中用于減肥藥物適應癥市場規模將達到500億美元-550億美元,增長空間近10倍。

GLP-1的迅猛發展顯然會帶來上游原料藥的巨大需求。根據弗若斯特沙利文數據,2021年到2026年,我國多肽原料藥市場規模將從76億元增長至300億元,年復合增速高達31.6%。

作為國內最早布局、且高度聚焦多肽原料藥的公司之一,諾泰在產能、技術和成本上都具備先發優勢。

截至2023年底,諾泰生物的多肽原料藥產能已超噸級,是目前全球產能最大的藥企之一,新增產能預計在2025年底投產,屆時產能會超過10噸級,產能優勢將進一步擴大。

在減肥神藥誕生之前,諾泰就是全球需求量最大的五大肽類產品中的艾博韋泰和蘭瑞肽505b2的獨家原料藥供應商,公司在海外的營收占比接近50%,遠超翰宇藥業等行業對手,在海外市場的提前布局,為諾泰的多泰原料藥產能優勢打下了基礎。

GLP-1藥物使用的長鏈多肽原料藥,合成過程需要經過數十個步驟,合成難度大,收率低(指理論產量與實際產量的比值),大規模化生產有極高的技術壁壘。

在國內備案的五家司美格魯肽和四家利拉魯肽原料藥企業中,諾泰生物是唯一一家包裝規格達到1kg/袋(或1000g/包)的企業,其他幾家最大的包裝規格也不超過300g。單批次產量公斤級不僅意味著更高的生產技術和工藝水平,考慮到包裝和加工方面的費用,諾泰的單位成本應該是最低的。

原料藥之外,近年來發力的多肽藥物代工業務(CDMO),也是諾泰在產業鏈上游擴大版圖的重要布局。

根據沙利文等機構的預測,全球多肽CDMO市場規模有望從2023年的31億美元增長至2032年的188億美元,年復合增長率達22.0%;國內多肽CDMO市場規模將從2023年的38億元增長至2032年的307億元,復合年增長率為25.9%。

目前國內多肽生產主要采用化學合成法,以液相合成和固相合成為主導,諾泰開發了固相液相融合的多肽規模化生產技術平臺,屬于更為優化的生產工藝,具備側鏈修飾多肽、長鏈修飾多肽數公斤級生產能力。在原料藥先發優勢和技術進步的加持之下,諾泰的多肽CDMO有后來居上的潛力。

時代浪潮滾滾而來,不要低估GLP-1重塑世界的力量,也不要低估產業鏈中隱形冠軍的成長空間。國內蘋果產業鏈、特斯拉產業鏈、英偉達產業鏈造就的奇跡,或許還會在諾泰生物等減肥神藥的產業鏈中重現。

編者按:本文轉載自微信公眾號:市值觀察(ID:),作者:市值觀察

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT