市場份額日漸接近,六大智能手機品牌都不愿成Others

作者|范文、葉子 來源|新偶(ID:linyiersan0123-)

2024年智能手機市場強勁的開局,不僅沒有緩解激烈的競爭,反倒讓廠商之間廝殺的烈度更上了一層樓。

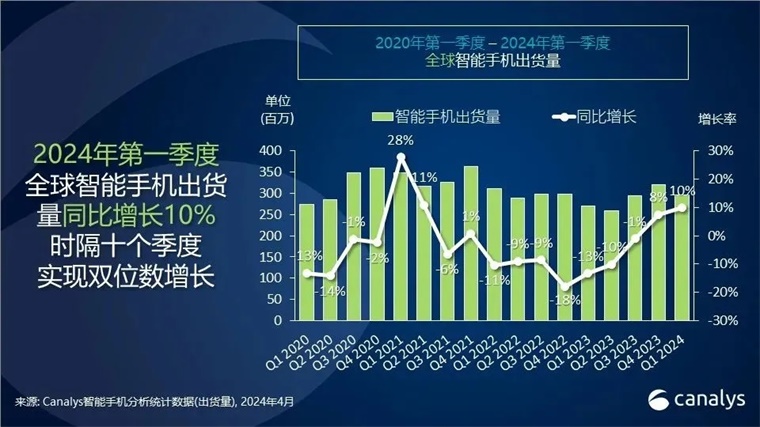

據Canalys統計,2024年第一季度,全球智能手機市場同比增長10%,達到2.962億部,市場表現高于預期,這標志著智能手機行業在經歷了十個季度后首次迎來雙位數的增長。

從全球角度來看,排名前五的手機廠商在出貨量之間有著一定的距離。

其中,三星在A系列和早期高端產品更新的推動下,以6000萬部出貨量的成績,重回出貨量第一;而蘋果則遭遇了雙位數下滑,僅為4870萬部;小米則強勢進步,以4070萬部的出貨量占的14%的市場份額;而傳音與OPPO則以2860萬部和2500萬部的出貨量分列第四第五。

但要是將目光放至國內市場,我們卻能發現在不同機構、不同統計口徑的榜單之中,前五的排名卻有著不小的出入。

其中,在Canalys的統計之中,華為逆襲成為大陸第一,而OPPO、榮耀、vivo、蘋果分列二三四五的位置;BCI的數據排名卻是vivo遙遙領先,榮耀、華為、蘋果與OPPO依次其后;而TechInsights公布的數據,則將OPPO置于了出貨量榜首,榮耀、華為、vivo與小米成為二三四五,蘋果成為了Others。

其實,無論從不同榜單排名的截然不同還是各個榜單中出貨量的具體數據來看,我們可以發現在市場的積極復蘇之下,各廠商之間的差距越來越近了,而我們耳熟能詳的前六大智能手機廠商的市場份額也在繼續提升,意味著中國智能手機市場的競爭格局愈發激烈。

那么,在這樣市場出現回暖甚至增量但各廠商壓力卻仍然大幅增加的環境之下,國內六大智能手機廠商經歷了哪些?又各自面臨著怎樣的挑戰呢?

1

斷臂求生再抉擇

OPPO押注AI能否力挽狂瀾?

從2023年一季度重回中國市場第一,到四季度Canalys統計口徑中的跌出前五,拔劍四顧心茫然的OPPO,一直在斷臂求“升”。

一年前的5月12日,OPPO突然召開發布會稱,面對全球經濟、手機市場的不確定性,經過慎重考慮,決定關停集團旗下芯片研發公司哲庫(ZEKU),含研發者在內的3000多位員工失業。

在最后一次全員會議的現場,哲庫也用幾句話簡單概括了停止自研芯片業務的原因:“全球的經濟和手機行業現在極其不樂觀”、“公司的整個營收遠達不到預期”、“芯片這樣一個巨大的投資將是公司承擔不起的”。

而在一年之后,幾乎同樣的場景在OPPO身上再次上演。

4月26日,36Kr報道指出,OPPO在XR方向的探索已經停擺了數月。而官方也在不久后回應了市場的猜測:“我們認為AI是引領未來的戰略性技術,OPPO研究院將加大包括AI軟硬件創新在內的各項前沿技術探索。同時,研究院本身聚焦前沿核心技術突破和新機會的探索,AI、XR,AR都是前沿技術,OPPO會持續投入相關前沿技術的探索。”

直白一點來說,就是OPPO放棄了XR,轉而將研發重點調整至了AI之上。

從經濟的角度來看,在一項技術面臨巨大的不確定性之時,及時放手一定是正確的選擇,但像OPPO這樣一年內兩次巨大轉向實在是罕見,且不論在半年之后華為拿出的自研國產麒麟9000s幾乎將終端業務重新扶起,單單是這一系列快速變換的“追熱點”策略,難免引發外界對其研發持久力與戰略定力的質疑。

真正的技術創新與積累,往往需要持之以恒的努力與時間的沉淀,而非隨市場風向搖擺不定,在瞬息萬變的科技競賽中,如何平衡短期利益與長期戰略,居然真的成為了像OPPO這樣手機大廠面前的問題。

而在研發方向選擇之外,OPPO目前面臨的最大問題是如何抵御剛剛回歸的華為。

對于OPPO而言,華為的歸來不僅僅是出現了一個競爭對手那么簡單。華為在5G技術、影像系統、以及AI應用等方面的深厚積累,使得它能夠在完成芯片國產后的極短時間內恢復元氣并發起猛烈的市場攻勢,這種壓力迫使OPPO不得不重新審視自身的市場定位與技術發展戰略。

此外,在2024年中,華為也針對性地推出了星耀版系列,旨在填補Mate、Pura、Nova三大旗艦系列之下中端市場的空白。而在該價位區間剛好是OPPO的基本盤所在之處,如何應對華為自主研發的麒麟芯片和日益成熟的鴻蒙生態系統,也成為了OPPO迫在眉睫的問題。

簡而言之,OPPO走到了一個分叉路口,押注AI作為新的戰略高地能否帶領集團突破現有困境,重新回歸過去的增長之中,成為了行業內外廣泛關注的焦點。但起碼站在當下,OPPO繼續一場勝利。

2

機海戰術下的高端夢

vivo如何平衡月亮與六便士

作為市場定位與OPPO類似的vivo,雖說沒有同OPPO一樣在研發方面屢屢轉向,但其同樣面臨著不少問題。

其中,老生常談的問題還是沖擊高端的故事難以講通。

作為十年前的“廠妹機”,vivo通過中低端機在鄉鎮鋪量的方式拿下了出貨量的冠軍,但對于智能手機廠商來說,想要提升利潤率,擺在他們面前的只有沖擊高端化一條道路。但除去長期盤踞食物鏈頂端的蘋果與后起同蘋果一度“分庭抗禮”的華為之外,榮耀、OPPO、小米等友商無一不在這條賽道中內卷。

而vivo也早就瞄準了這條難而正確的道路。

作為vivo的靈魂人物,沈煒在2021年年會稱當年為vivo的質變元年;次年,其又將2022年稱作vivo的“高端突破之年”;而在2023年中,沈煒依舊老生常談:“未來三到五年,形勢都會比較嚴峻。”對此他為vivo開出的“藥方”是,“通過品牌高端化,擺脫低利潤陷阱;用底層核心技術,打破創新瓶頸;用創新,創造價值。”

總結來說,就是vivo已經把走向高端化明牌當作口號喊了四年了。

但是,邁向高端市場絕非易事,從華為的歷程就可見一斑。過去十年間,華為投入了近萬億元的巨額資金用于研發,才得以與蘋果并肩,獲得高端市場的入場資格。

相比之下,vivo雖然也在不斷加大研發投入,但其總體規模和華為相比存在差距。且vivo還需平衡這些有限的研發資源在眾多產品線間的分配,來保證公司長期實施的“機海戰術”涉及大量新機型的持續推出。

雖然至今為止,vivo X系列成功樹立了良好的高端產品市場口碑,其最新推出的X100 Ultra型號在開售首小時內即實現了超過5億元的銷售佳績。

但與競爭對手豐富且定位清晰的高端產品線相比,X系列似乎成了vivo在高端市場中的單一支撐點,加之當前高端智能手機市場中配置趨同現象日益加劇,X系列單純依靠硬件堆砌的做法,越來越難以在眾多同類產品中脫穎而出,吸引消費者的獨特關注。

簡而言之,就是vivo正面臨一個棘手的抉擇:一方面,如果要全力重塑產品線以沖刺高端市場,可能會無意中削弱自己在中低端市場的穩固地位;另一方面,如果不進行產品矩陣的革新,繼續沿用現有策略,則可能面臨產品線混亂,難以在高端領域取得有效突破的困境。

不過,從另一個角度來想,如果真的像vivo執行副總裁胡柏山所說的那樣,一只手抓量,保證短期從經營的角度能夠活下來;另一只手對未來做持續的投資,堅定做高端,并且其藍心系列產品的確在AI時代打下了更多天下,那么vivo或許真有望“文體兩開花”。

3

榮耀與華為,真的頂峰相見了

相較于OPPO和vivo在市場探索中的階段性迷茫,脫胎于華為的榮耀與華為自身的處境,則顯得相對積極。

讓時間回到四年之前,彼時,在“產業技術要素不可持續獲得、消費者業務受到巨大壓力”的背景下,華為不得不忍痛打包出售榮耀100%股權,旨在確保榮耀的渠道和供應商能夠繼續運作。而自此之后,華為不再持有榮耀的任何股份,也不參與其后續的經營管理與決策過程,榮耀正式開啟了獨立發展的篇章。

但是,作為曾經華為主攻中低端市場的子品牌,榮耀本身幾乎沒有任何高端化的產品基因。同時,因為在同華為分道前一年的時間中受制裁的原因,榮耀的海外市場幾乎有一年時間存在無貨的情況,國內的供應商也在艱難求生,而友商們則在虎視眈眈地盯著榮耀的市場份額。

可以說,趙明和萬飚接手時,榮耀面臨的是一個內外交困的局面。

但也就是分道揚鑣之后,從華為獨立出來的榮耀展現出了極為強大的生存和拓展能力。無論是11月宣布獨立、12月正式獨立運轉、次年3月完成整合的榮耀速度,離開華為后仍保持著每年超過營收10%的研發投入,還是短短一年內迅速推出覆蓋低中高端市場的多款新品,榮耀都展現出了驚人的恢復力與創新活力。

在供應鏈與渠道重新跑通之后,榮耀似乎成為了彼時的“精神華為”,增速令市場咂舌。在獨立一年之后榮耀在國內的份額就已經升至17%,而在次年又以19%的市場份額首次于中國市場登頂。

而在除中國之外的其他地區,榮耀進展同樣快速。在重啟海外市場后榮耀首先進入了歐洲、中東與拉丁美洲的20多個國家,2023年中,海外出貨量就已經占到了公司總出貨量的30%,而趙明表示,2024在歐洲市場的目標,是要做到2023年銷量的基礎上增長150%。

不過,雖然榮耀在獨立之后的成績顯著,但擺在榮耀面前的問題還有很多,無論是海外出貨量仍然是Others的地位,還是華為歸來對其高端化產品出現了顯著的沖擊,都是榮耀必須迎接的挑戰。

與榮耀相比,“英雄歸來”的華為,正在快速奪回本就屬于它的市場份額。

去年3月,華為P60新機面世,發布節奏恢復正常。而在半年之后,不宣而發的Mate 60與其上搭載著的麒麟9000s,正式宣布了華為在西方制裁下的浴火重生,也實現了出貨量的暴漲。據IDC統計,去年四季度Mate 60等新機推動華為銷量增長36.2%,重新回到前五的位置。

在硬件突破之外,華為的鴻蒙生態體系更是展現出蓬勃的生命力。

無論是開發者社區的活躍與壯大,還是互聯網大廠們的主動適配,促使鴻蒙生態應用數量急劇增長,共同構筑起了堅實的生態壁壘,在為華為設備的差異化競爭提供了強有力支持的同時,也進一步穩固了華為的自主性與安全性。

華為的強勢回歸,無疑在高端智能機市場中掀起了巨浪,也憑借獨特的技術優勢和深厚的用戶基礎迅速收復失地。然而,盡管華為的麒麟與鴻蒙在國產自主化的道路上邁出了堅實步伐,但受制于先進制程制造的問題,與國際頭部廠商的差距仍然不小。

不過,這并不是對華為一家企業的挑戰,而是對中國整個微電子產業鏈的一場考驗,而這場在微電子產業上的追逐,只會比過去更加艱難與復雜。

4

小米與蘋果,要講出更多新故事

而相比于故事更多的華榮Ov,穩步前行的小米和創造力被詬病已經枯竭的蘋果,則顯得比較乏味。

作為以性價比起家的中國科技巨頭,手機業務一直是小米龐大生態帝國中的基本盤,但發展至今,小米無論在國內還是國外,手機業務已經趨于穩定增長,且今年以來市場關注更多在于小米汽車。而在未來,小米手機是否能受益于人車家生態進行跨越式的增長,才是最大的看點,不過這樣的未來,仍需要期待小米生態中其他分部的表現。

而對于蘋果來說,創造力枯竭的蘋果與使用時限越來越久的產品,成為了其最大的阻礙。在頭顯被證明不夠實用,PC銷量大幅下滑,iPhone換機時限越來越長之時,蘋果亟需頂級且完全顛覆性的創新,并且要自上而下體現出冒險和理想主義精神。

但這樣的創新談何容易?所以在可預見的數年之中,蘋果仍將憑借多年的老本,在已有市場份額之間波動,相對“平庸”地走向未來。

總的來看,在2024年的智能手機戰場上,每一家廠商都懷揣著破局與重生的夢想,在波詭云譎的市場環境中尋找著自己的立足之地。

從OPPO的轉型求生、vivo的高端探索,到榮耀的逆境崛起和華為的王者歸來,再到小米的生態布局與蘋果的創新困境,每一個故事都映射出這個行業的激烈競爭與不懈追求。

不過,在這個充滿變數的時代,技術創新、市場洞察、戰略定力與品牌建設都可能成為決定勝負的關鍵,只有那些能夠靈活應變,持續創新,且深刻理解消費者需求的企業,才能真正駕馭風浪,引領潮流,成為新時代的弄潮兒。

參考資料:1.《OPPO再變陣:一刀砍掉芯片,再一刀砍下XR》,財聯社AI daily;

2.《OPPO背水一戰》,市值榜;

3.《OPPO掉隊,困在迷茫期》,深藍財經;

4.《野心不僅國內第一,榮耀如何走出自己的海外之路》,PConline太平洋科技;

5.《蘋果給的機會,被誰搶走了》,中國新聞周刊

6.《“銷冠”vivo,內外遇劫》,財經故事薈;

7.《vivo困在高端化的“八角籠”》,獨角獸觀察;

8.《終端業務復蘇!余承東功不可沒!華為凈利暴漲144.3%》,搜狐科技。

編者按:本文轉載自微信公眾號:新偶(ID:linyiersan0123-),作者:范文、葉子

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT