智能手機2024:狂卷“微創新”后如何突破新機遇

作者|智能科技新媒體 來源|智能相對論(ID:aixdlun)

千帆競渡,下一代智能手機走向何方?

2023年,智能手機市場終于開始展露曙光。Counterpoint Research數據顯示,2023年10月全球智能手機銷量同比增長5%,智能手機市場出貨量在經歷了連續27個月的同比下滑后,首次出現同比正增長。

特別是在中國市場,在華為Mate系列的帶動下,國產手機品牌的“自研進程”開始加速,去年10月中國智能手機市場的銷量增速為11%,以華為為首的國產手機品牌的增長率更達到了驚人的83%,遠高于全球平均水平。

IDC等機構預測,第四季度全球智能手機出貨量將恢復增長,這是否意味著智能手機市場長達兩年多的“至暗時刻”也將同步結束?在智能手機的新創新周期中,中國手機品牌又將扮演怎樣的新角色?

01

紅利殆盡,

智能手機失落“黃金時代”

2021年,全球智能手機的出貨量同比增長了4%,扭轉了2020年的出貨量同比下滑5.9%的頹勢,彼時業內均認為,隨著疫情影響逐漸退去,智能手機市場將會回暖。

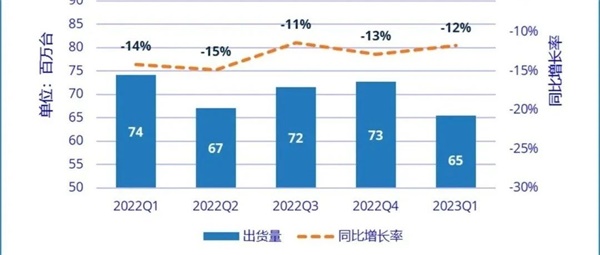

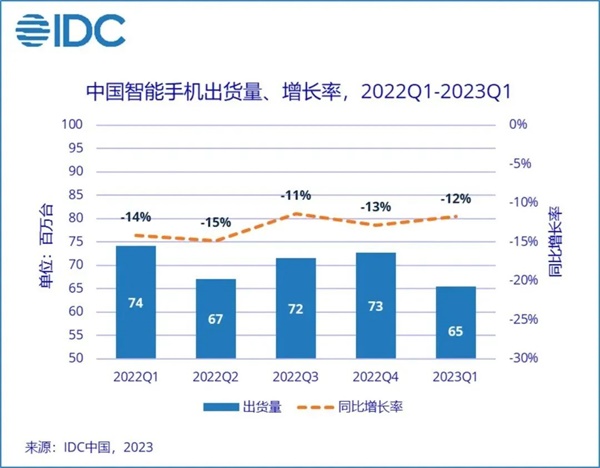

但事實是,2022年全球智能手機市場仍難以扭轉頹勢。去年全球智能手機出貨量同比下降11%-12%,創下自2013年以來最差的表現,這一切似乎都在宣告,智能手機的黃金時代已經遠去。

第一代IPhone以觸摸屏全面替代傳統鍵盤;而IPhone 4則重新定義了智能手機操作系統,在兩代IPhone的帶領下,疊加移動通信技術不斷提速、互聯網加速發展等紅利,全球智能手機開始了將近十年的黃金時期。

但從2016年開始,智能手機的全球出貨量增幅從兩位數降低至個位數,智能手機的發展便開始進入下降通道,而原因也是多樣的。

一方面,隨著手機普及率迅速提升,智能手機行業的用戶紅利逐漸消退。每個人都擁有智能手機,就意味著市場的換機需求大大降低,再加上這兩年受經濟大環境的影響,消費需求更是疲軟。

另一方面,智能手機行業缺乏創新,也是消費者換機周期越來越長的主要原因。智能手機產業鏈經過20多年的發展后,產業鏈已經接近高度成熟,頭部供應商更是處于近乎壟斷的狀態。

在整個供應鏈沒有創新動力推動的背景下,手機廠商也難以翻出花來,更多只能在屏幕、攝像頭、充電、內存等方面實現“微創新”,將智能手機打磨得更加完善,而不是顛覆。

不過,雖然智能手機還沒出現另一個“IPhone4時刻”,但如果沒有持續不斷的“微創新”,智能手機產業鏈也難以不斷壯大、完善,并最終反哺智能手機的健康發展。

02

以點帶面,

“微創新時代”的持續突破

量變最終會否帶來質變,這也是智能手機行業接下來最讓人期待的一幕。2023年以來,智能手機市場通過“微創新”展現出了全新的面貌,或許也會成為行業未來的“閃光點”。

首先,是折疊屏技術的創新突破。折疊屏手機的概念由來已久,首款折疊屏手機誕生于2018年,但由于折疊屏手機一直有著屏幕容易損壞、屏幕折痕明顯等痛點,導致其遲遲未能打開市場。

但進入2023年,折疊屏手機似乎開始邁入“IPhone4時刻”。榮耀Magic V2宣稱引領折疊屏手機進入毫米級時代,重量僅為 231g,閉合態厚度僅為9.9mm ,讓折疊屏擁有直板機的便攜體驗。

華為在年初發布的Mate X3則直接將折疊屏的自研技術帶到了新高度,其首發采用自研的國產UTG蓋板,打破UTG生產工藝幾乎由三星壟斷的局面。此外,華為早在2016年便已申請水滴鉸鏈的結構專利,并在Mate X3上采用了華為自主研發的鉸鏈技術,讓折疊屏手機在折疊時變得更“嚴絲合縫”。

據IDC數據顯示,2023年第三季度,中國折疊屏手機出貨量達到196萬臺,同比增長90.4%,且已連續十二個季度同比正增長。其中,中國手機廠商加起來占據了接近85%的市場份額。

國產手機廠商在折疊屏手機領域的“集體沖刺”,也帶動了國內折疊屏手機產業鏈的加速發展,隨著折疊屏市場持續變熱,上游廠商也愿意投入更多研發資金,推動折疊屏供應鏈的全面國產化,并加快形成規模效應。

目前來看,在折疊屏的帶動下,中國OLED市場份額快速提升,國產面板廠商正在打破三星的壟斷地位。在產業鏈和手機廠商的互相配合下,折疊屏手機已經成為中國廠商突圍“至暗時刻”的關鍵。

其次,則是攝像技術的不斷升級,隨著智能手機技術的不斷發展,手機攝像頭的像素、光圈、對焦速度等方面得到了顯著提升。

以vivo為例,其在影像領域已堅持投入多年,人像模式已經成為 vivo 影像的標簽。比如vivo S18系列將影棚光影效果融入手機人像攝影,實現高度可控的柔和光影、光影亮度、光影色溫以及立體光影,正如vivo手機的Slogan所言,能夠“照亮你的美”。

在這背后,一方面vivo與世界老牌光學廠商蔡司合作;另一方面,vivo自研 V 系列影像芯片,再加上獨有的DCG-HDR 的技術,能通過定制 CMOS 傳感器芯片提升 HDR 視頻拍攝效果,實現感性與理性的結合的攝像技術,且獲得了業界的認可。

各大手機廠商不斷優化迭代攝像技術,主要還是由消費需求所推動的。在社交媒體越來越發達的時代,消費者對智能手機攝像功能的要求,幾乎達到了專業攝影器材的級別,這也是近年國產手機廠商加速自研攝像相關芯片、技術的原因。

以華為為例,其過往歷代高端機的主攝CIS供應商都是海外龍頭索尼,但Mate60主攝供應商卻是國產廠商思特威。據悉,明年量產的華為P70系列也將采用國產豪威的傳感器,并搭載一顆自研的顯微鏡頭。

榮耀Magic5系列則打造了業界領先的多主攝計算攝影平臺,實現從微距到遠景的全場景覆蓋,并帶來了創新性的鷹眼相機,可以實現極為優異抓拍體驗。

此外,智能手機的快充技術也在不斷突破“天花板”。2月,realme發布了240W快充技術和首款應用該技術的產品真我GT Neo5;小米也發布了300W快充技術,這背后其實是智能手機行業的“創新焦慮”。

事實上,隨著手機快充技術的不斷提升,手機充電速度的提升反而會出現邊際遞減,廠商沖擊“高功率”的意義其實并不大。

但對消費者而言,新的天花板就意味著新的亮點,這也是廠商“內卷”的原因。不過有業內人士透露,realme的下一代旗艦機將不再搭載200W+的快充規格,紅米Note13Pro系列也去掉了采用210W快充的探索版機型。由此可見,手機廠商的“微創新”也在探索中“斷舍離”。

相較于快充技術的發展,更多手機廠商選擇在電池領域突破。事實上,大幅提高充電速度也可能會影響電池壽命,因此,相較于一味追求快速充電,增加電池容量的大小以提高手機續航時間似乎更為明智。

比如榮耀Magic5 Pro首發硅碳負極電池技術,其負極能量密度比普通石墨負極電池提升16%,在相同電池體積下能夠提供更高的電池容量。數據顯示,Magic5 Pro的青海湖電池能量密度比Magic4的電池提高了12.8%。

最后,2023年智能手機還普遍迎來了“大內存”的新趨勢,這是由上游內存芯片的降價所推動的。由于去年智能手機的出貨量出現了持續下滑,內存芯片市場變得“供過于求”,在這一契機下,手機廠商也希望通過“加量不加價”來刺激消費者的換機意愿。

當前,智能手機行業還在不同領域的“微創新”中探索前行,在這個過程中并非所有創新都能被留存下來,在手機市場穿越瓶頸周期的過程中,廠商更需要的是能夠打開高端市場的技術。

高端產品不僅能帶來更高的利潤率,也能通過差異化的產品力刺激消費者縮短換機周期,從而實現市場結果的突破,這也為未來智能手機行業的突破指明了方向。

03

千帆競渡,

下一代智能手機走向何方

除了硬件領域的“微創新”之外,去年以來各大手機廠商也在加速實現軟件創新。目前,華為、小米、VIVO、榮耀等手機廠商已開始自研操作系統,以鴻蒙為例,其生態合作伙伴已經達到150家以上,軟硬件產品已超過 350 款。

隨著操作系統技術底座的不斷完善,在ChatGPT 爆發的風口下,各家手機廠商也紛紛開始布局大模型手機,試圖搶占智能手機市場的人工智能新機遇。

12月, vivo最新發布的vivo S18系列將首批搭載自研的AI藍心大模型;11月,OPPO也正式推出自主訓練的安第斯大模型AndesGPT,旗下Find X7系列將首發搭載行業首個端側部署70億參數大模型。

10月,榮耀CEO趙明官宣榮耀Magic6將會搭載全新驍龍8Gen3以及榮耀自研的7B端側AI大模型。8月初,華為則宣布鴻蒙4.0系統的智慧助手小藝將接入AI大模型能力,其中包括知識獲取、邏輯推理、任務規劃、記憶擴展、工具調用和制作輔助等方面的功能。

對于手機廠商來說,在手機硬件缺乏創新的當下,擁抱大模型技術將能為手機軟件帶來更智能的體驗,AI助手似乎成為了可以預見的未來。

現階段,AI大模型在手機上的落地更多是以提供AIGC應用為主,但在未來,這樣的應用是遠遠不夠的,如何把AI大模型的能力融入到自家的操作系統才是各手機廠商需要鉆研的技術活。

近日,蘋果便放出了一篇論文,當中提到蘋果通過一種創新的閃存利用技術,成功地在內存有限的 iPhone 和其他蘋果設備上部署了LLM。

這一成果有望讓AI 功能登陸未來 iPhone,帶來更強大的 Siri、實時語言翻譯、AR攝影等,這條“大模型+硬件”的發展路線,也有可能成為未來手機廠商的必爭之地。

當然,下一代智能手機在軟件方面的創新可能更有亮點,但這并不意味著硬件創新就會暫停,要配合不斷升級的大模型功能,手機的硬件升級和堆疊自然不能落下。

一方面,市場都在期待高通、曉龍、華為在芯片領域的持續創新和提高,比如去年10月發布的“驍龍8 Gen3”,其綜合性能就比上一代提升了30%。此外,誰能率先吃上3nm芯片的紅利,包括華為有沒有機會實現彎道超車,都將會是市場的一大驚喜。

此外,近日OPPO 在Find X7產品技術溝通會上公布了四大創新技術,其中也包括能夠突破芯片上限的潮汐架構。這意味著國內手機廠商可以通過芯片軟硬融合技術的集合,打破芯片設計公司的壁壘,提高手機的整體能效收益。

另一方面,除了芯片性能之外,華為率先推出的衛星通信技術也在“開卷”其他手機廠商。OPPO旗下Find X7系列支持通過衛星天線方向圖調控技術,并實現聽筒/免提雙模衛星通話功能。

此外,榮耀、魅族都曾表示正在積極研發衛星通信方面的技術,假如明年技術成熟,衛星通話將有機會迎來全面爆發。

除此之外,隨著折疊屏手機、大模型手機紛紛加入,國內手機市場將集體邁入高端化階段,打破過去高端市場由華為、蘋果“獨大”的局面。

比如VIVO在2023年先后推出了 vivo X Fold 2、vivo X Flip、vivo X90s 以及 vivo X100 系列,價位也上躍至萬元價位段;小米數字系列的起售價也不斷提高,從最初的1999元提升至最高的5999元。

國產手機高端化背后,還帶動了國產供應鏈的進一步提速。以折疊屏手機為例,其對柔性屏的需求帶動了京東方、維信諾等企業的全面進化;國產手機對攝像功能的升級需求,也讓不少像模組相關的企業快速發展,如立訊精密、舜宇光學等。

最后,在軟硬件同步升級的背景下,智能手機下一步或將全面“卷生態”。不同于過去蘋果手機基于產品端的生態構造,明年智能手機的生態可能更多會去迎合新能源汽車的趨勢。

以小米為例,旗下新能源車的定位直接就是“C級高性能生態科技轎車”,目的就是為了打通人車家這一生態閉環,對華為、蔚來、魅族等造車同時造手機的廠商來說,目標也是相似的。

從這一角度來看,相較于手機自身軟硬件的突破,手機作為未來智能物聯網中的“智慧大腦”,其將串聯起更多智能終端,通過進一步打通自家產品的生態圈,實現產品之間在內容、服務方面的聯動,這一“科幻片式”的創新似乎才是大眾所期待的未來。

誠然,大模型手機將會是智能手機產業的新增量空間,但目前其離重新定義智能手機還有一段距離。目前各家手機廠商的軍備競賽,更多只是為了占領市場高地,智能手機的真正技術變革,仍需要整個產業鏈的共同努力。

雖然未來未至,但各家廠商的努力已經化成了好消息,據IDC預計,2024年中國智能手機市場出貨量將達到2.87億臺,同比增長3.6%, 未來幾年出貨量也將保持穩定。

如此看來,智能手機市場應該已經走過了寒冬,但市場既有機遇,也有挑戰,如果在“不確定”的市場中尋找“確定性”,還需要各手機廠商一起努力。

編者按:本文轉載自微信公眾號:智能相對論(ID:aixdlun),作者:智能科技新媒體

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT