美團這一年:守擂、減虧與新增長

作者|陳鋒 來源|連線Insight(ID:lxinsight)

近期,美團發布了2023年第四季度及全年財報,在本地生活賽道競爭白熱化的背景下,美團的這份業績表現透露出一個信號——美團穩住了。

2023年,美團實現營收2767.45億元,同比增長了25.8%,高于市場預期,經營利潤為134億元。第四季度,美團營收736.96億元,同比增長了22.6%,同樣高于市場預期。

在核心本地商業方面,美團守住了護城河。

美團以餐飲外賣和閃購為核心的到家業務依然穩中有進,到店業務也扛住了壓力。美團管理層在財報電話會上表示,預計到店酒旅業務將在2024年保持較高的GTV(平臺總交易額)增長,對到店、酒店及旅游業務的競爭格局保持長期信心。

另一方面,美團也在積極推進業務層面的戰略調整,向更穩定、確定性更高、發展質量更高的方向發展。

此前持續虧損的新業務,美團給出了積極的改善措施——從2023年第四季度的狀況來看,美團在優選、小象超市等新業務上的減虧措施已經初見成效。第四季度美團新業務分部的經營虧損同比收窄了24%至48億元,帶動這部分業務的全年經營虧損率改善至28.9%。

同時,美團在財報中也指出,接下來將繼續推動美團優選減虧。

對美團而言,這是一重利好——盡管美團的護城河足夠深,但本地生活賽道的競爭強度還在加劇,美團需要將更多的資源、精力解放出來,去做確定性更高的事情。比如更積極應對本地生活市場競爭,積極投入已經呈現出良好增長態勢的美團閃購。

“我們將繼續夯實主體業務的核心能力,加大提升經營效率和經營質量,堅定通過科技投入和服務創新,為行業參與方創造更大價值。”財報電話會上,美團CFO陳少暉如此說道。

不難發現,如今的美團,正在變得更加聚焦,更有戰斗力。

一

本地生活基本盤,穩中求新

過去一年里,美團面臨的市場局面比以往更復雜,競爭壓力也比以往更大。

但美團2023年的業績表現,證明了自己的戰斗力。

2023年,美團核心本地商業繼續呈現出穩定性與韌性。該業務分部營收增長了29%至2069億元,實現經營利潤387億元,同比增長了31%。

進一步拆分來看,無論是“到家”板塊還是“到店”板塊,美團在多項關鍵經營指標上,都交出了不錯的成績。

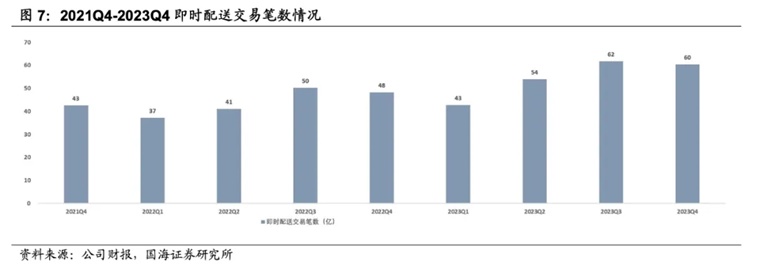

以餐飲外賣和閃購為主的“到家”板塊,2023年的即時配送訂單數增長了24%,達到了219億筆。

圖源國海證券

這對應的,是美團平臺上還在增長的商家數量、穩定的用戶心智,以及高用戶粘性。

聚焦到餐飲外賣業務,2023年,美團外賣年度活躍商戶數再次創下了新高,餐飲外賣的年度交易用戶也在持續增長,且中高頻用戶群體的規模及購買頻次也得到了提升。

美團的這種穩定增長,源于其過去一年圍繞消費趨勢變化,在產品形式、營銷體系、商品供給側等諸多維度所做的持續性創新動作。

比如,美團擴大了“拼好飯”的覆蓋規模,來滿足更多用戶對低價餐品的需求,同時迭代了高客單價產品“神搶手”“一人食”“必點榜”等,其還增強了圖片、文字、視頻和直播等不同形式的內容生態能力,進一步盤活了內容生態系統。

在營銷體系上,美團升級并簡化了外賣會員體系,更方便消費者和商家使用。同時美團持續完善了貨架模式,結合其更強的爆款營銷能力,進一步有效刺激了消費者需求。

“到店”板塊的業績表現,則更能體現出美團應對變化的能力。

這部分業務是外部競爭最激烈的板塊,但2023年,美團到店酒旅業務全年GTV同比增長了超過100%、年交易用戶增長了超過30%、年活躍商戶增長了超過60%,均創下歷史新高。

另外一組數據可能更加直觀。自2022年以來,美團核心本地商業的營收結構中,在線營銷收入的增速一直低于傭金性收入,但2023年四季度,美團在線營銷收入增速(40.83%),近兩年以來首次超過了傭金性收入(32.73%)。

對此變化,有知情人士向媒體透露,美團廣告收入反彈的最關鍵因素,是商戶數量的增加。

換言之,在激烈的市場競爭下,美團到店板塊的商家數量不僅沒有減少,反而實現了穩步增長。這從側面說明,在到店板塊,美團的基本盤依然穩固。

背后的原因在于,在應對本地生活市場競爭的過程中,美團逐漸找到了行之有效的運營策略。

一方面,在鞏固內容生態的同時,美團過去一年里強化了直播能力,四季度以來其進一步豐富了直播品類,提升了直播場次。去年2月份至今,美團在餐飲到店消費上線的“特價團購”板塊也在持續深化,而這利于增強消費者對美團到店“物有所值”的心智。

另一方面,面向商家側,美團還進一步強化了“貨架”體系,核心是為商家提供更多的靈活性政策。比如為了鼓勵更多商家推出有競爭力的套餐,美團將此前的年框形式改成了季度框架,簡單來說,就是每個季度根據商家上一個季度的完成情況重新商議抽傭率。

與此同時,美團也在加大在下沉市場的耕耘力度。

為了更密切地追蹤客戶,去年四季度,美團取消了下沉城市的代理商模式,全面轉向直營。這一調整帶來的好處是,面對激烈的市場競爭,美團可以迅速反應、提供更好的服務。

總的來說,回顧2023年,無論是積極防御還是主動出擊,美團都找到了屬于自己的節奏。

二

新業務持續減虧,聚焦核心

從過去一年的業績來看,美團頂住了壓力,但可以預見,美團所面臨的強敵環伺的局面將持續下去。

在這一局勢面前,美團不能放松警惕,它需要重新審視自身的業務、資源,著眼于集團長期的高質量發展。

戰略性推動美團優選持續減虧,是美團做出的一個重要選擇。

美團CEO王興在財報會上提出,將對美團優選進行戰略調整,目標是要顯著降低運營損失,優先考慮建立關鍵能力和改善用戶體驗,而不再專注于擴大規模、獲得市場份額。

當前,美團的新業務板塊主要包括小象超市和美團優選,小象超市由美團買菜升級而來,是前置倉業態,美團優選則為社區團購業態。2023年,美團這部分業務收入698億元,同比增長了18%,經營虧損也收窄至202億元,經營虧損率改善至28.9%。

在財報中,美團將優選業務經營虧損率改善但虧損金額顯著的原因,概括為以下兩點:

其一,規模增長低于預期,導致難以大幅降低件均履約成本;其二,激烈的競爭使得提高商品的加價率和降低補貼的難度加大。

對此,美團已經給出了初步的減虧方略,其計劃提升商品加價率并降低補貼,更加關注用戶自然留存率的長期增長。

這些舉措的實施,對美團優選是一重利好,利于提升整體新業務部門的經營效率。

比如王興在財報電話會上透露,一季度美團優選的營業虧損同比已經明顯收窄。國海證券也在一份研報中指出,其看好優選業務在“人貨場”不斷升級下的單量提升,以及在后續策略優化下的長期盈利改善潛力。

另一方面,美團優選持續減虧的戰略調整,實際上也與美團新周期下的戰略方向相吻合——2023年,美團核心本地商業的首要任務是業務復蘇和增長,但今年,高質量增長,成了首要任務。

這一目標的切換,本質上是本地生活服務的眾多業態,已經發展到了新的階段,過去的打法不再適用。

比如美團認為,經歷十年的快速發展后,外賣行業進入了成熟穩定階段,用戶消費習慣逐漸養成,以補貼模式獲取用戶的方法已經失效,外賣平臺需要用更健康和可持續的方式挖掘存量價值、尋找新增消費需求。因此,追求高質量的增長將是行業整體在新階段的共同選擇。

某種程度上,這也是為什么,近幾年以來,美團一直在持續探索用科技助力零售服務創新。

截至2023年底,美團無人機已累計完成訂單超22萬單,覆蓋了辦公、社區、高校、景區、市政公園、醫療等多場景。2024年春節假期,深圳人才公園部分周邊商家超8成外賣訂單均由美團無人機配送完成,帶動多種商品銷量環比“十一”假期增長了超5倍。

從這一角度來看美團優選的減虧戰略,就不難發現,圍繞本地生活這場長期戰事,美團已經想明白了,進入新的競爭周期,它需要更加聚焦、更加穩定。

而將更多的精力和資源釋放出來,推動核心本地商業更快、更好地邁向高質量增長,無疑是當前更重要、也更明智的選擇。

三

新的想象力和增長動力在哪?

從美團過去一年在核心本地商業競爭上的有效應對,以及加速推動美團優選減虧,不難發現,美團當下正在加速進入新階段,即向業務要更高的確定性。

美團過去幾個月的組織架構調整,也釋放出了這一信號。

今年2月,王興宣布了公司最高決策機構S-team的組織調整決定,對核心本地商業相關業務進行了整合,其中關鍵的一項調整在于,美團平臺、到店、到家、基礎研發等,由高級副總裁王莆中統一負責。

美團首次將到家、到店兩大事業群以及美團平臺、基礎研發平臺統籌到一起,意圖很明顯,即聚攏業務,統一調度,促進核心本地商業各業務間協同,夯實主體業務的核心能力,加大提升經營效率和經營質量。

目前,這輪調整為美團帶來的新變化正在顯現。在到店和到家兩大事業群合并后,相比營收和GTV的增長,美團更關注核銷后GTV和GTV利潤率的變化。

這一大方向下,美團閃購有望接棒美團優選,成為新的戰略重心。早在2022年二季度,美團把閃購業務從新業務的分項中拆出,并入核心本地商業模塊。

圖源艾瑞咨詢

從財報數據來看,美團閃購已經初步體現出增長潛力。

2023年,美團閃購的訂單量同比增長了超過40%,年度活躍商家同比增長了近30%。

與此同時,美團為加密線下配送點位推出的“美團閃電倉”,目前已經覆蓋了超過200多個城市,突破了6000家,日訂單量突破了200萬單。

更重要的是,對美團而言,閃購業務的確定性更高。據36氪報道,一位美團內部人士曾透露,美團內部對閃購的盈利潛力非常看好。去年,閃購的GTV已經逼近1500億。

進一步來看,美團閃購業務的確定性,來源于三方面。

其一,即時零售需求的高速增長,為美團閃購提供了確定性的潛在成長空間。

商務部國際貿易經濟合作研究院測算數據顯示,我國即時零售市場規模,從2017年的365.71億元增長到了2022年的5042.86億元,預計到2026年將增長至2.51萬億元,年增長率維持在50%上下。

連線Insight制圖,數據來源商務部國際貿易經濟合作研究院

其二,盡管閃購與外賣同屬于即時配送,并且商業模式相似,即都靠廣告費和傭金來支撐收入增長,但相比外賣,閃購業務客單價更高,相同單量下UE模型(單位經濟模型)更優。

美團在財報中指出,相比于一般餐飲外賣用戶,美團閃購用戶平臺黏性更高、購買力更強,且大部分是年輕用戶。同時在過去一年里,美團閃購用戶的購買頻次及消費額均在增長。

最后,圍繞即時零售最重要的“場景、人群、商品”這三大要素,閃購業務作為美團即時零售生態的重要樞紐,已經具備了一定的規模優勢。

目前美團閃購已經連接了百萬零售商、品牌商和過億的消費者,消費者“30分鐘萬物到家”生活方式的心智也在逐漸養成。2023年,閃購還與近400個品牌達成了合作,在各個品類中閃現了更多的KA商戶,并助力他們進行線上化經營和供應鏈改造。

而美團統籌到家、到店事業群后,實際上也從戰略層面,為閃購業務補充了又一重確定性。

綜上所述,不難發現,2023年的穩健態勢背后,美團所呈現出來的,不僅僅是韌性,還有對待未來業態新趨勢的敏感性、對潛在市場競爭的“未雨綢繆”。

這些特性,讓它推動自成立以來最大的組織架構變革,驅動著它重新變得聚焦。某種程度上,這是它護城河的一部分,但又反過來,進一步激發出它更強的競爭力。

編者按:本文轉載自微信公眾號:連線Insight(ID:lxinsight),作者:陳鋒

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT