顛覆認知:IVD產業投研框架

(圖片來源:攝圖網)

作者|Adrian666 來源|醫曜(ID:yiyao-jinduan006)

體外診斷(IVD)作為醫療器械的重要分支,雖然關注度不及創新藥那么高,但同樣也是值得研究的重要賽道。IVD的投資邏輯與創新藥差異極大,過往對于藥品的研究并不能直接套用在IVD上,需要投資者重新調整認知坐標。

鑒于IVD行業與藥品行業的差異性,我們將從臨床試驗、注冊、終端、競爭格局等多個維度重新梳理這個行業,幫助投資者糾正慣性認知誤區,搞清楚這個賽道的真實競爭格局。

01

IVD難出大爆款

不同于藥品領域擁有對成熟和規范的臨床試驗標準(中藥除外),IVD存在溯源困難的情況,特別是免疫類產品,國標或者標準品的制定本身就不一定準確,進一步增加了這個行業的不確定性。

基于此,IVD產品在注冊階段沒法像藥品一樣用統一嚴格的標準去卡,即使在前期拿證環節輕松過關,可這款產品距離成熟依然有很長的路走,更不要說直接大賣了。因此,IVD領域很難在短期內出現大爆款,更多需要時間的沉積。

02

拿證≠成功

一款創新藥,只要通過臨床試驗,拿到相關批準手續,就意味著成功上市進入臨床使用,但在IVD行業中卻并非如此。IVD產品臨床比較寬松,拿到證照并不難,難的是如何獲得醫生的認可。通常情況下,在臨床應用中往往會對IVD產品提出更高的要求,因此很多企業在獲批后依然需要長期研發來改進產品。

正是因為存在這種情況,雖然化學發光子賽道中有幾十家公司拿到了注冊證,但能夠真正形成銷售規模的也就10來家。所以IVD企業拿證不是目的,真正目的是最終的銷售,拿到證和產品好用被臨床認可是兩個概念。

03

產品矩陣

針對拿證,零星的得到幾個是完全不夠的,至少要形成多個的系列菜單,幾十個產品矩陣才能有效的實現規模銷售。現階段,IVD的注冊難度是在不斷提升的,即使新玩家研發一切順利,在幾年之后拿到了主要的注冊證,可僅靠單一產品也依然因為產品數量差距而無法對現有的產業格局形成沖擊。

04

重點賽道

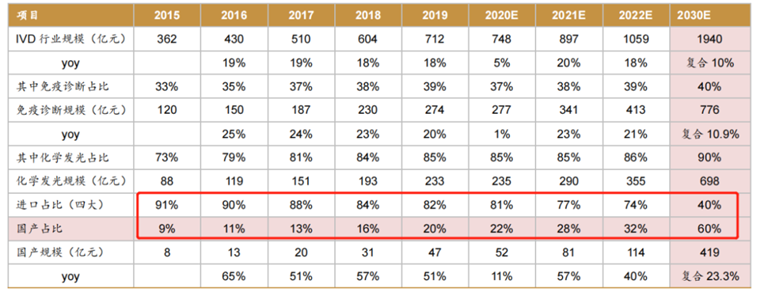

化學發光隸屬免疫診斷,是IVD中最大的細分賽道,出廠口徑超過400億,同時也是國產化率最低的。目前,4家龍頭公司占據了國內75%的市場份額,7家占據90%市場份額,另外有幾十家即使拿了系列注冊證,大多是陪太子讀書。盡管這樣的競爭格局算不上優秀,但與其他醫療器械賽道相比壓力則明顯小很多。

圖:中國IVD細分產品國產化率,來源:信達證券

圖:中國IVD細分產品國產化率,來源:信達證券

以全國申報集采的廠家計算,脊柱國采參與企業169家,創傷河南省聯盟集采參與企業91家,四川種植牙集采申報企業65家,福建聯盟吻/縫合器集采申報130家,關節國采參與49家。這些子賽道的出廠口徑也就幾十億元,遠不及化學發光,可申報集采的企業數量卻遠比發光化學更多。如果之前投資者感覺化學發光競爭格局不好,那只能說明對于正常的市場競爭環境認知不足。

低滲透率、高成長性,促使化學發光成為IVD產業中投資價值最大的賽道之一,持續推進的國產替代是這一細分賽道的主邏輯。

05

龍頭優勢

IVD是典型的漸進式改良器械,龍頭公司的優勢是在持續精進中形成的。一旦龍頭企業形成之后,將會在產品力、渠道、品牌、成本等多方面對后面的小企業形成全面領先,新晉玩家很難撼動龍頭企業的地位。

以海外市場為例,行業巨頭格局一旦形成,那么后面的廠家將陷入被動,只能從新項目尋找突破。羅雅丹西(羅氏診斷、雅培、丹納赫、西門子醫療)四大巨頭對于體外診斷市場的把控不弱于GPS(通用電氣、飛利浦、西門子)之于大型設備。

縱觀全球,也只有中國市場最為特殊,擁有聰明,勤奮,堅忍的族群,同時人口又足夠多,多層次市場足夠大能保護本土企業成長,才誕生了羅雅丹西以及GPS的挑戰者。

圖:中國化學發光未來格局推演,來源:西南證券

06

行業門檻

醫療器械共分為IVD、醫療設備、高值耗材、低值耗材四大類,其中IVD和醫療設備屬于行業門檻比較高的。從行業數據觀測,2021年中國IVD行業出廠口徑1200-1300億元,高值耗材出廠口徑大概1600億元,低值耗材出廠規模與IVD相當。

但以企業數量而論,根據《藥品監督管理統計年度報告》我國醫療器械企業2.89萬家,低值耗材2萬多家,高值耗材5000多家,IVD1000多家,另有不到1000家的醫療設備公司,由此可見IVD企業和醫療設備企業的競爭門檻遠高于低值耗材和高值耗材。

07

疫情誤區

對于IVD競爭格局,很多投資者存在極為明顯的認知誤區,沒有搞清楚械的分類、市場規模和具體企業數量。尤其是過去三年,不少做膠體金快速檢測的小公司成功上市,如東方生物、奧泰生物、博拓生物、安旭生物等,吸引了大量投資者的關注。但實際上,膠體金技術門檻并不高,算是IVD中技術力比較低的產品,之前都是被頭部公司忽略的。

圖:中國IVD產業的技術生命周期,來源:湘財證券

圖:中國IVD產業的技術生命周期,來源:湘財證券

在此前的研究報告中,我們已經向投資者揭示了IVD產業的龍頭效應,很難發生“邊緣革命”,因此這些新上市的膠體金恐怕并不會對頭部企業產生太大影響,基本上股價已經隨著疫情的消退而回歸常態。

概括而論,IVD產業的投資還是傾向于頭部公司,如安圖生物、新產業、亞輝龍等,最近兩年乘著疫情東風上市的公司依然需要后續觀望,切不可盲目下注。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:Adrian666

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT