掉隊的騰訊:始于互聯(lián)網(wǎng),終于AI?

(圖片來源:攝圖網(wǎng))

作者|周乾 來源|自象限(ID:zixiangxian)

一季度財報電話會上,馬化騰說:“現(xiàn)在有很多公司太急了,感覺是為了提振股價,我們一貫不是這種風(fēng)格。”

用評價他人、對比這樣的修辭方式,來證明自己不著急,這很不馬化騰。

雖然從財報上看,騰訊真有不著急的底氣。

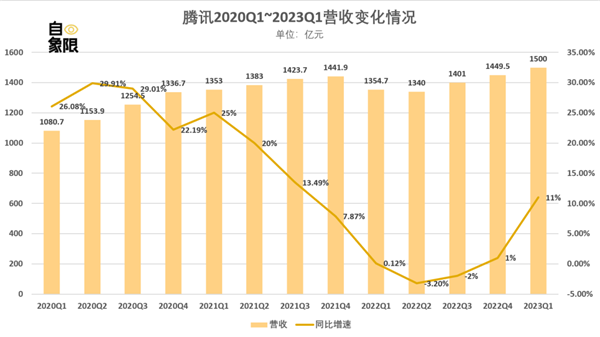

5月17日,騰訊發(fā)布的2023年一季度財報中,騰訊一季度實現(xiàn)收入1500億元人民幣,同比增長11%;凈利潤325億元人民幣,同比增長27%。這是騰訊自2022年Q2以來,降本增效后,交出最亮眼的財報。

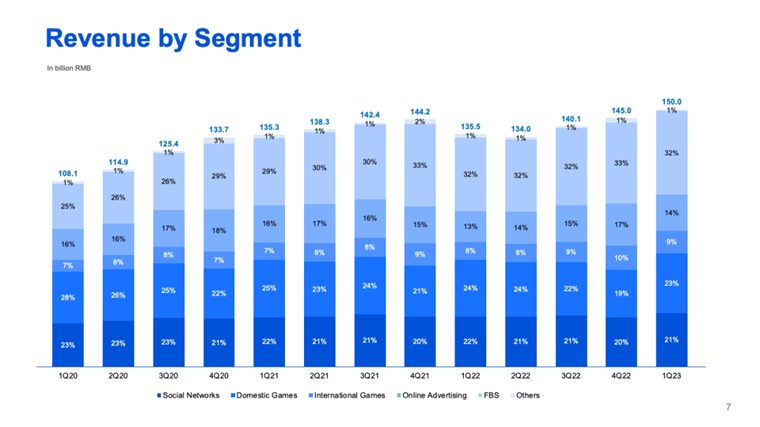

其中,游戲業(yè)務(wù)復(fù)蘇,海外游戲收入創(chuàng)下新高,本土市場游戲收入351億元,同比增長6%;國際市場游戲收入132億元,同比增長25%,且部分收入已達(dá)到本土市場收入的38%。視頻號推動廣告收入增長,騰訊一季度網(wǎng)絡(luò)廣告業(yè)務(wù)收入210億元,同比增長17%。云業(yè)務(wù)調(diào)整后也在恢復(fù)增長,金融科技及企業(yè)服務(wù)板塊一季度營收487億元,同比增長14%。

但資本市場,對它很不客氣。

發(fā)過這份亮眼的財報,騰訊股價就持續(xù)下跌。17日跌了0.58%,18日跌了0.88%,截至發(fā)稿日騰訊股價已經(jīng)比財報當(dāng)天開盤跌了12塊。

▲ 騰訊五日股價變動情況

現(xiàn)在再看馬化騰的發(fā)言,很像有意的“保護(hù)股價”。反過來也說明,騰訊管理層心里有數(shù),外界正在怎樣看待騰訊。

一方面,大環(huán)境增長乏力之下,ChatGPT引爆生成式AI時,積極求變是大趨勢。但騰訊一直顯得無動于衷,從去年11月到現(xiàn)在,關(guān)于AI以及這個新時代,騰訊發(fā)聲真不算多。

另一方面,一季報也有不足,比如騰訊擁有人應(yīng)占凈利潤258.4億元,不及預(yù)期的288.9億元;廣告業(yè)務(wù)收入209.6億元,不及市場預(yù)期的213.4億元。

再結(jié)合財報里其它幾項,可以說,目前主要支撐騰訊的,仍然是它的“老家底”。

但當(dāng)外界普遍認(rèn)定AI才是大公司的未來時,仍然將視頻號這樣的上一代產(chǎn)品當(dāng)做“全村的希望”,這種事情本身夠讓人焦慮的了。

雖然在開篇,騰訊就提到,“我們正在大力投入建設(shè)人工智能的能力和云基礎(chǔ)設(shè)施,以擁抱基礎(chǔ)模型帶來的機(jī)會。”

但諾基亞在崩盤前,仍然是世界第一。對它來說,智能機(jī)和移動互聯(lián)網(wǎng)時代是突然來的,顯然這波生成式AI浪潮會來的更猛更快,更措不及防。

有可能,移動互聯(lián)網(wǎng)的成功中,騰訊麻痹了,并逐漸在AI上掉隊。這家曾經(jīng)的毫無疑問的王者公司,是否會始于互聯(lián)網(wǎng),終于AI?

一

騰訊,不著急的底氣

必須得先承認(rèn),騰訊的最高管理層很厲害。就算它發(fā)現(xiàn)自己掉隊,對未來迷茫,他們也知道當(dāng)下先把能做的做了。

這就好比,優(yōu)秀的醫(yī)生知道病人很危險時,不會先著急治那個“病”,而是先去穩(wěn)住他的生命體征。

體現(xiàn)到騰訊上,就是它敢于先下狠手、降本增效。所以才有,所有人都在說一季度是個有希望的財報季時,大公司真正交出亮眼財報數(shù)據(jù)的,目前只有騰訊。

今年一季度,騰訊幾乎實現(xiàn)了全方位的增長。

一方面,騰訊營業(yè)收入1499.86億元,同比增長11%,環(huán)比增長3%,增速時隔一年半終于回到兩位數(shù)區(qū)間。另一方面,拉動騰訊的三駕馬車廣告、游戲、ToB數(shù)實經(jīng)濟(jì)也都重回增長軌道。

首先是游戲業(yè)務(wù),今年一季度,騰訊游戲營收483億元人民幣,同比增長10.8%。

其中,本土市場游戲收入351億元,同比增長6%,是本土游戲業(yè)務(wù)自2022年第一季度以來首次恢復(fù)同比增長。同時,國際市場游戲業(yè)務(wù)收入132億元,同比增長25%,達(dá)到歷史新高,也成為拉動騰訊游戲的第二增長曲線。

其次是廣告業(yè)務(wù)和代表ToB數(shù)實經(jīng)濟(jì)金融科技和云服務(wù)。一季度,騰訊廣告業(yè)務(wù)營業(yè)收入201億元,同比增長17%。金融科技及企業(yè)服務(wù)業(yè)務(wù)收入487億元,同比增長14%。

這兩塊業(yè)務(wù)的增長主要依賴于兩個點,一個是視頻號的增長,另一個是趕上了一季度經(jīng)濟(jì)復(fù)蘇的紅利。

首先是視頻號,目前視頻號日活躍創(chuàng)作者數(shù)及日均視頻上傳量是去年同期的兩倍多,擁有超過10000個粉絲的創(chuàng)作者數(shù)是去年同期的3倍多。

騰訊認(rèn)為“視頻號吸引了新的廣告主及現(xiàn)有廣告主的新增預(yù)算,且視頻號的平均eCPM高于其他短視頻平臺”。

所以廣告業(yè)務(wù)的增長得益于視頻號的新增收入來源。除此之外,隨著視頻號生態(tài)的逐漸成熟,直播帶貨交易的相關(guān)技術(shù)服務(wù)費也首次為云業(yè)務(wù)創(chuàng)收。

目前視頻號已經(jīng)成為拉動騰訊增長的一個重要引擎。恐怕,這個引擎更重要的意義還有,它代表騰訊在移動互聯(lián)網(wǎng)上還有個逐漸壯大的防守線,有可能扛住抖音的進(jìn)攻。

其次是中國經(jīng)濟(jì)的復(fù)蘇紅利。

一季度,隨著中國消費復(fù)蘇,大部分行業(yè)的廣告開支同比上升,廣告聯(lián)盟復(fù)蘇帶動騰訊廣告業(yè)務(wù)增長。在金融科技方面,由于人們外出活動增多,線下商業(yè)支付活動反彈,帶動支付收入增加。

經(jīng)濟(jì)復(fù)蘇帶來的紅利也體現(xiàn)在游戲業(yè)務(wù)上,一季度正值春節(jié)假期,用戶的游戲空間、游戲時間都隨之增長。

騰訊在財報中提到:“2023年第一季,我們的支付業(yè)務(wù)助力國內(nèi)消費復(fù)蘇,支付金額亦從中受益,游戲業(yè)務(wù)收入改善,廣告業(yè)務(wù)收入保持迅猛增長,推動總體收入實現(xiàn)堅實增長。”

當(dāng)然,在這些業(yè)務(wù)增長之外,降本增效到目前為止仍然是騰訊的主旋律。

從財報數(shù)據(jù)來看,一季度騰訊收入成本環(huán)比下降2%至人民幣818億元,銷售及市場推廣開支同比下降13%至人民幣70億元,一般及行政開支同比下降8%至人民幣246億元。

今年第一季度,騰訊共有員工106221名,較去年同期減少了約1萬人,較上個季度減少了2215人。

整體來看,游戲業(yè)務(wù),視頻號增長,一季度的市場紅利,再疊加騰訊持續(xù)推進(jìn)的降本增效,共同造就了騰訊一季度的成績。

問題也恰恰出在這里,在AI席卷全球的背景下,從游戲業(yè)務(wù)到視頻號,目前支撐騰訊發(fā)展的,仍然是移動互聯(lián)網(wǎng)時代的老業(yè)務(wù)。

甚至馬化騰也承認(rèn),“我們最開始以為這是互聯(lián)網(wǎng)十年不遇的機(jī)會,但是越想越覺得這是幾百年不遇的、類似發(fā)明電的工業(yè)革命一樣的機(jī)遇,所以我們覺得非常重要。”

但從目前的財報中,我們沒有看到騰訊有任何相關(guān)新業(yè)務(wù)的種子萌芽,也沒有任何新的相關(guān)戰(zhàn)略布局。

對此,馬化騰的解釋是:“這個的確需要有很多的積累,我們也一樣在埋頭研發(fā),但對于工業(yè)革命來講,早一個月把電燈泡拿出來在長的時間跨度上來看是不那么重要的。關(guān)鍵還是要把底層的算法、算力和數(shù)據(jù)扎扎實實做好,而且更關(guān)鍵的是場景落地,相信我們是有很多場景是可以落地的,目前(我們)還在做一些思考。”

所以“并不急于早早做完,把半成品拿出來展示。”

但從另一個角度來說,諱莫如深背后,往往代表著更多的糾結(jié)和迷茫。

畢竟,如果騰訊現(xiàn)在有5個方向,哪怕只有兩個有可能成功,以騰訊財大氣粗的實力和內(nèi)部賽馬的傳統(tǒng),必然也會直接大力砸。雖說外界一直批評,騰訊管理很板結(jié);但精銳還是有的,絕對能砸中。現(xiàn)在他沒有這么做,恐怕是因為連5個靠譜的思路都沒有。

然而,不管人們怎樣夸耀自己的偉大行動,它們常常只是機(jī)遇的產(chǎn)物,而非一個偉大意向的結(jié)果。

二

AI時代,騰訊的方法論正在瓦解

歷經(jīng)變化的時代給眾人留下思考題:對于一個人或者一家公司,到底什么才最可怕。

恐怕,最可怕的不是困難。而是它的三觀和方法論已經(jīng)無法適應(yīng)這個時代。

如果但從財報上看,阿里肯定不如騰訊。但阿里讓外界安心的點在于方向感和堅定,延續(xù)了它的方法論之后,它敢說,要把應(yīng)用全做一遍。那大家也就相信,以它多年企業(yè)服務(wù)的積累,總能有所突破。

但騰訊,它生存的方法論可能被AI瓦解了。

以前,騰訊有最領(lǐng)先于全球的、最完整的互聯(lián)網(wǎng)產(chǎn)品方法論。甚至可以說,在騰訊做這件事之前,互聯(lián)網(wǎng)里只有技術(shù),沒有產(chǎn)品一說,連“產(chǎn)品經(jīng)理”這個名字,都可以算是騰訊發(fā)明的。

所以,他有馬化騰、張小龍等一批最優(yōu)秀的產(chǎn)品經(jīng)理。

它的成功也都是產(chǎn)品邏輯。從QQ到微信,從企業(yè)微信到騰訊會議,騰訊的方法一直都是打造一款成熟的產(chǎn)品,通過產(chǎn)品來服務(wù)C端用戶,然后以用戶數(shù)據(jù)和資源為抓手,反向ToB。

這也是騰訊突破產(chǎn)業(yè)互聯(lián)網(wǎng)最大的一個特點——C2B2C。

▲ 騰訊云智慧園區(qū)總體構(gòu)架

在技術(shù)成熟穩(wěn)定的基礎(chǔ)上,企業(yè)可以聚焦不同類別的細(xì)分需求,研發(fā)成熟的應(yīng)用打開市場。在AI時代到來之前,這么做,很管用。

但AI時代有兩個不一樣的變化。

一個是技術(shù)迭代速度加快,移動互聯(lián)網(wǎng)時代從2010年以來,技術(shù)迭代是循序漸進(jìn)的,我們會看到微信、美團(tuán)、支付寶從一個簡單應(yīng)用逐步成長為一個超級生態(tài),囊括社交、娛樂、生活等方方面面。

但AI時代的技術(shù)發(fā)展卻是跨越式的,當(dāng)國內(nèi)還沉浸在基于GPT-3.5建立ChatGPT的神奇和震驚中時,GPT-4已經(jīng)發(fā)布了,并且在能力上全面甩開GPT3.5。

這樣的情況下,市場根本沒有足夠的時間基于某一個技術(shù)去做市場化的產(chǎn)品,因為產(chǎn)品還沒打磨好,技術(shù)可能就已經(jīng)迭代了。

另一變化在于,技術(shù)和產(chǎn)品的邊界越來越模糊。

在移動互聯(lián)網(wǎng)時代,技術(shù)是技術(shù),產(chǎn)品是產(chǎn)品,LBS和陌陌之間,還差了100個程序員。但在AI時代,GPT-3.5從實驗室走出來就是一個成熟的產(chǎn)品,兩個多月全球用戶達(dá)到一億。

也就是說,AI時代,留給產(chǎn)品經(jīng)理的空間已經(jīng)越來越少。

其實,2月底,有媒體報道騰訊正在進(jìn)行類ChatGPT項目研發(fā),取名騰訊混元助手項目組(HunyuanAide),由騰訊首席科學(xué)家、騰訊 AI Lab 及 Robotics X 實驗室主任張正友帶隊。

但到目前為止,連昆侖萬維,科大訊飛、云從科技的產(chǎn)品都已經(jīng)姍姍到來,但騰訊仍然沒有進(jìn)一步信息。

再結(jié)合馬化騰的“還在做一些思考”和“不著急把半成品拿出來展示”,有業(yè)內(nèi)人士推測:“騰訊的大模型可能正處在難產(chǎn)階段。”

這其實不難理解為什么騰訊會在AI時代表現(xiàn)得無所適從,在于他越來越被消費互聯(lián)網(wǎng)時代的經(jīng)驗所束縛,同時它賴以生存的產(chǎn)品土壤又被破壞。

將目光拉遠(yuǎn),我們其實能在更多層面看到騰訊在新時代的慌亂。

比如4月份在上海舉行的騰訊智慧出行技術(shù)開放日,在這場由湯道生坐鎮(zhèn)的大會上,騰訊將自家各個業(yè)務(wù)線的產(chǎn)品都拎出來了一部分,覆蓋騰訊云、微信、QQ、騰訊音樂、騰訊視頻、騰訊地圖等等。拼湊之間,騰訊智慧出行更像是一個強(qiáng)行捏合的矩陣。

▲ 騰訊智慧出行開放日現(xiàn)場

而作為對比,包括百度、華為、毫末、文遠(yuǎn)知行等等聚焦車端市場的企業(yè),采用的都是軟件技術(shù),或者硬件配置。

比如百度的Apollo,小度智能座艙;華為的鴻蒙智能座艙、自動駕駛系統(tǒng),甚至芯片、激光雷達(dá)等整車智能解決方案。

騰訊的優(yōu)勢在于產(chǎn)品,用它產(chǎn)品的龐大用戶,以及這些用戶產(chǎn)生的數(shù)據(jù),但這一塊內(nèi)容,隨著終端的遷移,底層技術(shù)的變更,也正在緩慢的發(fā)生變化。

畢竟,從騰訊在智慧出行中扮演的角色來看,它正越來越成為二級、甚至三級供應(yīng)商,離終端用戶越來越遠(yuǎn)。

巨人挪步固然困難,但執(zhí)拗著不轉(zhuǎn)身,留給時代的,也只能是倔強(qiáng)的背影。

三

結(jié)尾

回過頭來,騰訊在AI時代的基礎(chǔ)其實并不差。

騰訊從2019年開始布局AI大模型,覆蓋NLP、CV和多模態(tài)等多個領(lǐng)域。今年2月份,有媒體報道騰訊曾推出萬億中文NLP預(yù)訓(xùn)練模型HunYuan-NLP-1,并在騰訊廣告、搜索、對話等多個領(lǐng)域應(yīng)用。

這次財報中,騰訊也著重提到在AI基礎(chǔ)設(shè)施方面的積累。

包括在硬件芯片領(lǐng)域自研的“滄海”核心指標(biāo)斬獲8項世界第一;在基礎(chǔ)軟件領(lǐng)域,自研的云數(shù)據(jù)庫TDSQL核心代碼的自研率達(dá)到100%,性能打破世界紀(jì)錄;并在人工智能和機(jī)器學(xué)習(xí)領(lǐng)域,設(shè)立人工智能和前沿科技兩大實驗室矩陣等等。

今年一季度,騰訊研發(fā)支出還繼續(xù)保持高增長,達(dá)到151.81億元。但這一系列的投入都還沒到開花結(jié)果的時候。

是“心態(tài)老”還是“憋大招”?目前下結(jié)論,還為時尚早。

但如果這是一場戲,最好看的應(yīng)該是,馬化騰如馬倫哥戰(zhàn)役中的拿破侖那樣,以一己之力挽狂瀾于既倒,成則封神,敗亦英雄。希望他能無愧于這個波瀾壯闊的時代……

編者按:本文轉(zhuǎn)載自微信公眾號:自象限(ID:zixiangxian),作者:周乾

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT