電池會吃掉電驅嗎?

作者|朱玉龍 來源|電動汽車觀察家(ID:evobserver)

汽車不一樣了,汽車產品的開發供應模式還會一樣嗎?

智能汽車時代已經來臨,它至少具備以下幾個特征:

具備自動駕駛功能:目前的自動駕駛技術,還在輔助人駕駛的層級,未來的汽車可以達到高級別的自動駕駛,由系統來操控車。

配置智能座艙系統:汽車不在僅僅是負責移動的交通工具,可以通過座艙對乘客的感知,實現汽車與用戶的交互。

隨時在線的網聯平臺:智能汽車的軟件系統能夠與網絡互聯,與云端互聯,讓汽車成為智能移動終端。

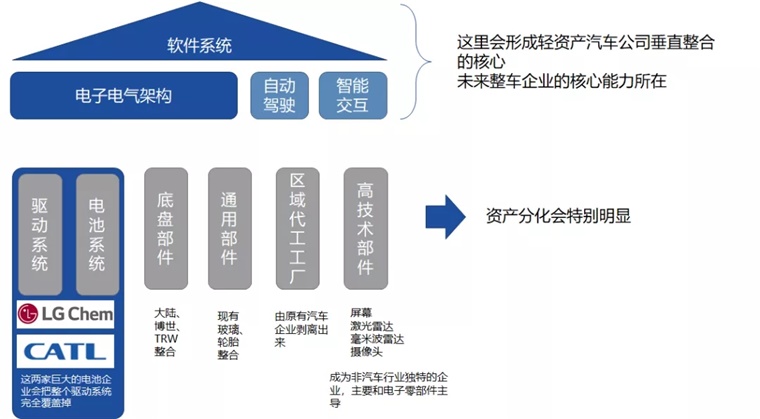

這些特征意味著,智能汽車已經不再圍繞動力總成來進行功能區分。傳統整車企業打造的圍繞動力總成、底盤操控、外觀、內飾和電子電氣系統設計的模式,正在往汽車電子化和軟件化發展。所有的變動,都是服務于更智能的汽車。

汽車產業翻天覆地,產業格局隨之而動。其中一個現象是,寧德時代、LG等龍頭電池企業,帶著構建完整整套解決方案的目標,想要進一步擴張產業勢力范圍。

它們會成功嗎?

1

寧德時代的野望

2019年,寧德時代提出了CTP(Cell to Pack)的概念,代表其路線從電芯跨越到整包解決方案。

2020年寧德時代正式給出了新開發路線圖,正在設計第二代、第三代CTP電池系統。這條路徑的終極目標,在整車續航進一步提升和降成本要求下,寧德時代計劃在2025年左右推出其第四代高度集成化的CTC電池系統。

圖1 寧德時代的路徑,CTC是系統集成的突破

寧德時代董事長曾毓群介紹說,“我們正在研究一種新的電池集成技術,這種技術可以將電池直接安裝到電動車的底盤上。”通過采用這項新技術,電動汽車的續航里程可能超過800公里。

這項技術的正式名稱為CTC(Cell to Chassis),Chassis即底盤。此技術是將電芯和底盤集成一起,再把電機、電控、整車高壓如直流轉換器DC/DC、車載充電機OBC等通過創新的架構集成在一起,并通過智能化動力域控制器優化動力分配和降低能耗。

從這一刻起,我們看到了寧德時代的構想版圖——把整個電驅動系統全部和電池系統有機的結合在一起。

2021年8月,寧德時代終于正式走出了一大步,于蘇州設立合資公司,專注電動汽車驅動控制系統。寧德時代擬與上海適達、江蘇新越及自然人姜勇在江蘇省蘇州市共同投資設立“蘇州時代新安能源科技有限公司”。這個合資公司專注電動汽車驅動控制系統,注冊資本為25億元人民幣,其中寧德時代出資13.5億元,持有合資公司54%股權。

這次合作核心目的是布局通往CTC技術的落地。值得注意的是,姜勇曾擔任匯川技術副總裁、匯川聯合動力系統有限公司董事長,在新能源汽車電機電控等領域擁有近十年經驗。通過控股公司的起步,實現對電動汽車驅動控制技術的掌握,是寧德時代CTC技術推廣應用的重要基礎。如果這一步走得通,將加快寧德時代CTC技術成熟落地,有利于公司把握動力電池系統和電驅動系統發展趨勢,實現一整套電動化動力總成的解決方案。

2

LG聯手麥格納

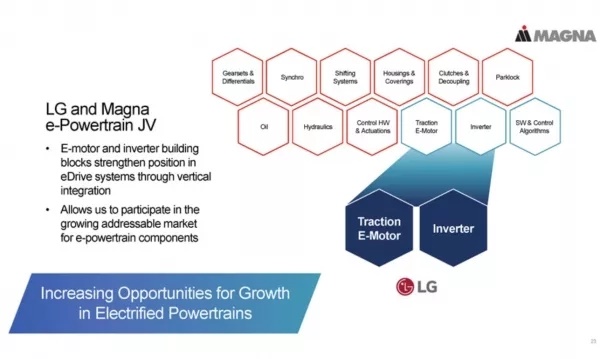

無獨有偶的是,LG集團也通過LG電池解決方案和LG電子,一起布局整個電動汽車動力總成的解決方案。

另外,LG電子宣布和麥格納簽署了合作協議,雙方共同成立了一家新合資公司—— LG Magna e-Powertrain,總部位于韓國仁川,雙方將建立一個強大的管理團隊,整合雙方在電動汽車動力系統方面的優勢,從而加速電驅動零部件的開發進度。

圖2 LG 電子和Magna的e-Powertrain的合作

這個合資公司,將麥格納在電動動力系統和世界級汽車制造領域的優勢與LG在電機和逆變器開發方面的專長相結合,專注于動力系統零部件的開發,為廣大汽車制造商提供可擴展的產品組合,以一系列完善的解決方案助力客戶實現汽車的電氣化和功能化,同時將智能操作軟件和控制軟件整合并集成到新的電驅動系統中。

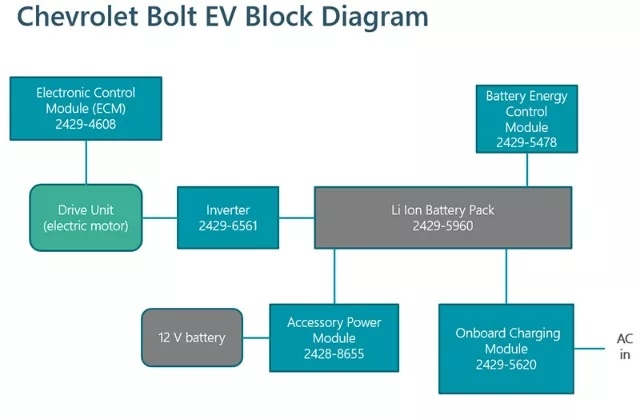

LG集團之前嘗試和通用汽車在Bolt EV上進行深度的合作。雙方合作的平臺,制造和供應以下所有系統:

鋰離子電池芯和電池組

電池加熱器

電驅動電機Motor(通用汽車設計)

電驅動逆變器模塊Inverter(通用汽車設計)

車載電池充電器OBC

電動壓縮機

大功率配電模塊

直流變換器DCDC

電力線通訊模塊(用于與直流快充站通信)

儀表面板和信息娛樂系統

這幾乎包含了整個電驅動系統,也是我們看到的第一次由電池企業和相關企業在汽車企業的戰略合作下提供了整個解決方案。

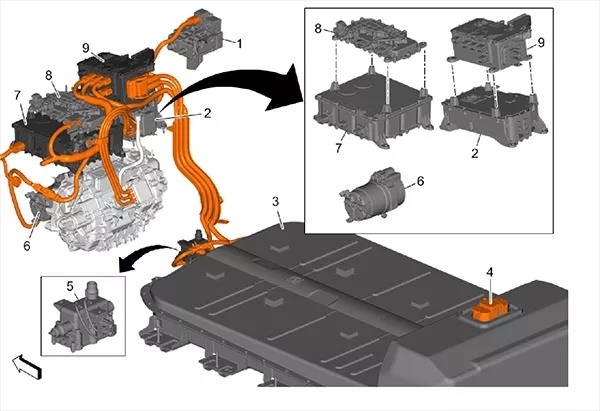

圖3 LG集團和通用汽車在Bolt EV上的戰略合作

3

特斯拉模式VS生態模式

從整車廠的角度,它們又是怎么考慮的呢?

新玩家還在進來。隨著特斯拉在電動汽車領域的突破,在智能汽車產業,不光是騰訊、阿里、百度和美團通過投資新造車企業進行切入,接下來華為、小米和蘋果等IT和電子企業也切入了這個領域。

我認為接下來幾種不同的模式都會并存:

1)特斯拉模式:一步步對電動汽車整體進行改造。

我們可以看到特斯拉在電池系統、驅動系統、座艙娛樂、自動輔助駕駛和熱管理系統上逐步深入,然后開始進入電芯制造階段。

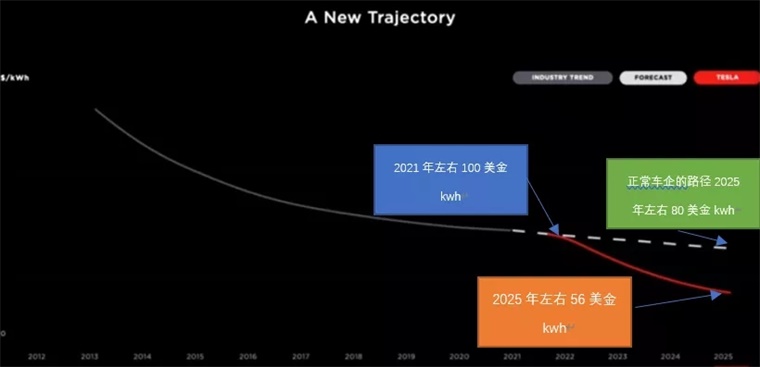

從特斯拉在Battery Day里公布的技術路徑來看,一方面特斯拉有信心在續航里程方面提升54%(電芯設計、負極、正極及電芯底盤集成分別貢獻提升16%、20%、4%、14%);單位成本下降56%(電芯設計、電芯工廠、負極、正極及電芯底盤集成分別貢獻下降14%、18%、5%、12%、7%),也就是預期電芯的成本可以從2021年的100美金/kWh下降到2025年56美金/kWh;而單位投資額下降69%——這代表特斯拉可以大幅提高自己的產線能力,自己制造更多的電芯(五項措施帶來的貢獻下降7%、34%、4%、16%、8%)。

圖4 特斯拉深度進入電池,對于整體電池的格局可能有巨大拉動作用

而隨著特斯拉模式的深入人心,在歐洲的車企不光是開發電動汽車平臺,都要一步步進入電池制造領域,把整個電池系統、電驅動系統都in house進行深度差異化。

圖5 大眾和所有的歐洲車企,都想要在硬件上深入差異化

2)生態模式:以生態型企業的模式,聚焦于生態構建,只把握產品設計和整車工程。

類似于蘋果和小米,重點肯定是在智能汽車和整車工程設計上。整車工程要做的就是系統集成,把各個方向上的技術搭載在平臺上,然后分細分領域賣出去。

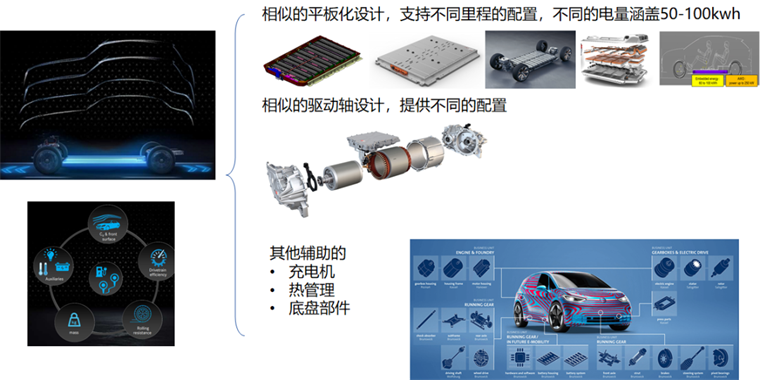

現在面對智能汽車的革命性變化,唯有整車定義才能立竿見影,牽動整個杠桿。從他們的需求來看,車上的傳統部件就是一個標準品,他們可以把這些較難做出差異化的產品,至少在前期進行戰略性采購。

聚焦智能汽車核心競爭力的科技企業,投入汽車領域肯定是抓大放小,重點是汽車中讓消費者感知到的部分,比如自動駕駛、智能座艙、車內和手機連接的軟件系統等交互類優先的部分。

所以這種模式下,非常有可能就如CATL和LG所想的那樣,電池和電驅這兩部分都可以包干了。

圖5 對于生態型新型車企來說,很多標準化的制造是不需要做的

面向未來看,我認為電池企業進入電驅動系統的深度整合,再推出整套的電動汽車動力解決方案,其實是面向小型車和新玩家的方式。而傳統汽車廠商作為大玩家,則是想要進一步把系統開發都納入自制。這兩種力量將共同作用、平行發展,就看將來誰能占據更大的市場。

編者按:本文轉載自微信公眾號:電動汽車觀察家(ID:evobserver),作者:朱玉龍

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT