六看好未來:凈利潤同比下降超300%,還有“好未來”嗎?

(圖片來源:攝圖網)

作者|美股頻道 來源|節點財經(ID:jiedian2018)

莎士比亞在《亨利四世》中提及:“Uneasy lies the head that wears a crown”,為王者無安寧。

新冠肺炎疫情余波未平,在教育行業這一前有堵截,后有追兵的“叢林”中,頭部玩家好未來(NYSE:TAL)正過著憂心忡忡、難釋負重的日子,獲客成本持續上漲,盈利能力難以企穩。

本文,節點財經(ID:jiedian2018)將著眼好未來的最新季財報,從盈利能力、業務條線、OMO戰略進展、行業競爭度等多個維度入手,全面探究這家公司的實力。

/ 01 /

看盈利能力:

營收增長35%,

凈利潤虧損4360.8萬美元

1月21日,好未來在盤前發布了2021財年第三季度財報(注:好未來財年為前一年的3月1日至第二年的2月28日,Q3為2020年9月1日至11月30日),顯示其營業收入為11.19億美元,同比增長35%,超出市場之前預期的10.61億美元至10.94億美元,創出自2010年上市以來單季度營收最高。

受該利好消息刺激,好未來股價大幅高開,盤中一度暴漲20%,截至當日收盤,股價漲幅為15.21%,報78.04美元/股,市值逼近500億美元。

盡管營收亮眼,但在凈利潤部分,好未來卻“掉鏈子”了。公司本季度凈利潤由盈轉虧,同比下降322.92%,直接虧掉4360.8萬美元,毛利率同比下滑2.43個百分點。

這一情況并非孤例。拉長時間軸來看,好未來在2020財年Q4至2021財年Q3(2020財年Q4為2019年12月1日至2020年2月29日)的近一年間,業績一直呈現出一種“焦灼”狀態:虧損、盈利、再虧損,遲遲無法企穩。

數據來源:東方財富choice、好未來財報

具體而言,2020財年Q4,好未來歸母凈利潤同比大降190.42%,虧損9007.4萬;2021財年Q1和Q2,歸母凈利潤增速回正,分別為盈利8165.1萬元和1496.9萬元。

然而,到了Q3,好未來再度沉入“谷底”。如果說2020財年Q4的虧損主要是因為疫情蔓延,導致線下教培業務全面停滯,那么在2021財年Q3,疫情已逐步消退,經濟基本恢復了常態運行,好未來為何又兜不住了呢?

從財報披露的數據來看,問題出在費用上。這部分我們留在后面詳述,此處就先略過。

凈利潤“過山車”般震蕩的同時,好未來的獲利能力自然也遵循同樣軌跡。2020財年Q4至2021財年Q3,其凈利率分別為-11.48%、8.73%、1.13%、-4.73%。

和同為行業“大咖”的新東方相比,好未來的獲利能力水平及持久性均明顯不及,同時期新東方的凈利率分別為12.7%、-1.9%、15.29%和3.13%。

/ 02 /

看業務:

在線業務占比提升

好未來的業務主要劃分為三大塊,一是線下小班課(學而思培優),提供從小學一年級至高中三年級各學科課程,這是好未來發家致富的大本營;二是學而思網校,即K12在線雙師直播大班課,好未來近年來集中火力主攻的方向;三是愛智康1對1,對于小班課效果不佳的學生,啟用名師進行一對一單獨輔導。

2021財年第三季度,得益于線下小班和線上課程購課人數增加,好未來學生總人次(長期正價課)達到339.7萬人次,上年同期約為231.8萬人次,同比增長46.5%,推動其營收大漲35%。

其中,學而思網校收入占比較上年同期提升9個百分點達到28%,這驅動好未來在線業務(學而思在線和學而思網校)整體營收增長114.2%,在總營收中的占比提升至41%,長期正價課人次占比達64%。

學而思培優和愛智康兩大兩大業務的營收占比分別為66%、5%,較上年同期下滑9%、1%。

從營收占比來看,以學而思培優、勵步英語、摩比思維為主的線下小班課仍然是好未來營收的重頭戲,貢獻了集團6成以上收入。

圖源:好未來

2021財年Q3,好未來新開設了59個培優小班學習中心,并關閉了6個培優小班學習中心,凈增加數量53個,而上一個季度,好未來新開設了22個培優小班學習中心,但同時關閉了19個培優小班學習中心和3個智康1對1學習中心,相當于完全沒有擴張。

隨著本季度加快地域覆蓋計劃,學而思培優收入增長率達到20%。不過,由于學而思在線課程增長更快,學而思培優對集團收入的拉動作用有所減弱。

總的來說,好未來各業務條線增長還不錯,教培行業“一哥”的氣質一如既往。

/ 03 /

看營銷費用:

燒錢不止的流量大戰

第一部分我們曾分析,好未來該季度收入增長超預期,卻沒有賺錢,現在我們來具體看看公司虧損的原因。

過去一年,在線教育玩的更多是燒錢模式,大面積、高頻次的廣告轟炸和高額補貼是拉新招生的重要手段,而融資實力決定了各玩家能在這場混戰中走多遠。

據芥末堆統計,2019年暑期前10大在線教育企業營銷投放50億元不到,2020暑期高達100億元,而獲客成本也從2019年的人均不到2000元上升到2020年的3000 元/人以上。

另一邊,瞄準即將到來的寒假,各大巨頭更是集體忙著“圈錢”。

比如,2020年12月24日,猿輔導獲投3億美元;12月28日,作業幫完成E+輪16億美元的融資,同日,好未來宣布與Silver Lake銀湖等達成33億美元私人配售協議,其中23億美元為可轉換債券,10億美元為新發行的A類普通股。

盡管代價高昂,但對好未來來說,這卻是一場必須要參與的戰爭。

上一季度的電話會議上,好未來首席財務官羅戎曾表示,公司成立已經17年,但在全國的市場份額尚不足5%,在線上市場,好未來有機會通過資源整合,成為國內市場前三或者前四的線上教育公司之一。

許下重愿,必然要砸下重金。

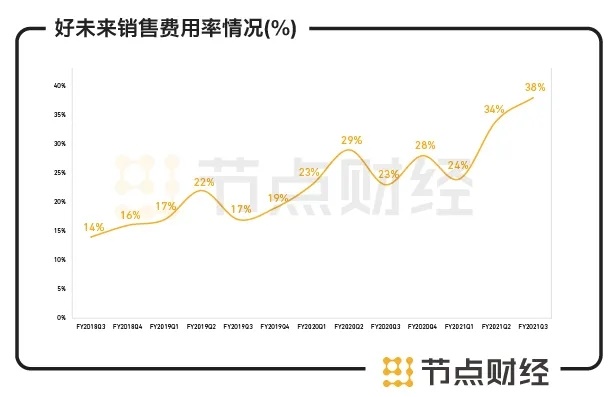

2021財年Q3,好未來推出了更多市場推廣活動以擴大客戶基礎和品牌影響力,以及提升市場銷售人員的薪酬,以支持更多的項目和服務,這導致其在營銷上的投入比去年同期的1.9億美元增長了120.3%,達4.21億美元,其營銷費用率超過35%。2021財年Q1-Q3,好未來共計在營銷上花了10.2億美元,同比增加67.3%。

數據來源:東方財富choice、好未來財報

從轉化比例來看,好未來的天價投入收效一般,35%的營收增速遠低于120.3%的營銷費支出,這意味著其真正轉化成付費用戶的比例并不高。

往前推幾年,從2017財年開始,好未來的營銷費用就呈逐年翻倍的態勢,然而2017 財年到2020財年好未來營收的年復合增長率只有46.4%,燒錢的速度趕不上賺錢的速度。

/ 04 /

看收并購業務:

商譽懸頂,風險隱現

當上教育行業“一哥”后,好未來也走上了一條通過收并購攻城掠地的路子。

據不完全統計,2015年至今,好未來相繼收購了勵步英語、高考志愿服務填報平臺“高考派”、留學培訓機構唯佳、以色列游戲化編程教育平臺CodeMonkey,美國在升學考試輔導企業Ready4等,以及尚未得到官方正式確的噠噠英語。

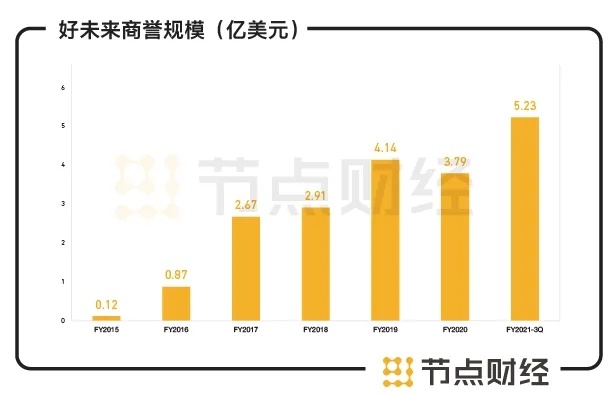

都說收購一把“雙刃劍”,短時間內可以讓企業擴大營收規模,拔高市占率,但也留下了不小的隱患,若最終整合效果不達預期,巨額商譽就是懸在頭頂的達摩克里斯之劍。

2015財年至2020財年,好未來的商譽從1233.03萬美元上漲至3.79億美元,截至2020年11月30日為5.23億美元,占總資產比例為5.88%。

數據來源:東方財富choice、好未來財報

按照會計準則的要求,商譽需要在年末進行減值測試。如果并購標的無法完成業績承諾或者盈利能力下降,或引發商譽減值風險,對公司凈利潤產生負面作用。

于此同時,頻繁的并購讓好未來的負債壓力日趨加重。2015財年至2020財年,好未來的總負債從4.59億美元增加至30.27億美元。

截至2020年11月30日,好未來總負債49.57億美元,比上年同期增加16.49億美元。

/ 05 /

看OMO戰略:

101個城市,909個學習中心

隨著教學模式和形式的不斷豐富,OMO(即線上與線下的深度融合)逐漸成為教培行業熱詞,也被巨頭們視為另一個突出重圍的機會。

本期財報會上,好未來表示,OMO策略吸引了大量學生和家長,未來1-2年線上線下融合依然是好未來重要的策略,由此覆蓋更多城市和市場。

截至11月30日,好未來在中國的101個城市和在美國的1個城市擁有990個學習中心,進入城市數量相比上季度末增加了10家,學習中心數量增加了54家。其中,769個是培優小班和國際教育中心,87個是合并后的勵步和摩比中心小型班級,134個是愛智康。

圖源:東吳證券研究報告

對比新東方,截至2020年11月30日,新東方學校總數為117家,與去年同期相比凈增20家;學校及學習中心總數達1518家,與去年同期相比凈增214家,與上季度相比凈增46家。從學習中心的數量來看,新東方更多。

對于后續OMO策略的落地,好未來透露,一方面會把小型的學習中心設立在離學生居住地更近的地方,另一方面也會為學生提供更為個性化的服務。加上公司所提供的本地內容、本地教師、本地服務,提高學生的學習效率。

不過,大力布局OMO模式,將意味著要進行更深刻的資源優化配置,甚至業務重構,這勢必將燃燒大量資金,將導致好未來財報短期承壓。

另外,OMO模式強調深度融合和數據打通,在準備工作上,其實公立學校更為充分。興業證券研究人員認為,教育OMO目前只是剛剛起步,未來需要經歷在線化、數據化、智能化三個階段,而這三個階段的基礎是數據,學生在學校的學習時間最長、學習數據沉淀得最多,信息化建設也更加完備,公立校的教育OMO發展有天然的優勢。

/ 06 /

看細分行業:

“黃金”賽道,“紅海”大戰

“再窮不能窮教育,再苦不能苦孩子”,這句話在中國有著根深蒂固的群眾基礎。

前程無憂發布的《2019國內家庭子女教育投入調查》顯示,我國家庭子女教育年支出主要集中在12000-24000元和24000-36000元兩個范圍內,占比分別為22.4%和21.7%。38.8%的受訪家庭用于子女校外教育和培養的投入占家庭年收入的2-3成。

正是家長們的“不吝嗇”,助推中國教育成為最燒錢的“黃金”賽道。據弗若斯特沙利文研究,2019年我國K12 校外輔導市場規模(包括幼兒和兒童英語語言培訓在內)已經達到6191億元,預計到2024年,這一規模將超萬億,年復合增長率可達13.6%。

其中,受互聯網移動設備普及,低幼及素質教育賽道、K12學科培訓賽道在線化進程加快,K12在線教育市場發展迅猛,2019年整體市場規模約為648.8億元,同比增長46.4%。

蛋糕足夠大,分食者也不少。目前這一賽道的頭部玩家有已上市的好未來、新東方、跟誰學,未上市的有猿輔導、作業幫、火花思維、豌豆思維等,它們依靠資本輸血加速跑馬圈地。與此同時,想進入的新玩家依然源源不斷。

數據來源:公開市場資料

尤其在線上教育,入局者趨之若鶩,以至賽道淪為“紅海”。據企查查數據,截至2020年3月5日,我國共有近23萬家企業從事網絡教育的相關業務,僅2019年就新增57297家。

但在賽道火熱的背后,無節制的砸錢,越來越高的獲客成本,甚至于以虧損換增長,又使行業陷入到普遍虧損,無法實現規模化盈利的困境。

相對于其他行業,教育行業還有一個明顯的特點,市場格局極為分散。2020年線上教育市場CR5為15.2%,2019年線下教育市場CR5僅為4.6%。

也就是說,地位如好未來這樣的行業“一哥”,所占有的市場份額也很少,加上教育的同質化,很難筑起高“護城河”,好未來的突圍之路顯然不容易。

值得一提的是,Q3財報發布后,招商證券認為線上教育市場激戰的情形短期很難緩解,預計好未來獲客成本的上升趨勢可能會在中期繼續維持,進而影響整體盈利可見度,下調好未來的盈利預測,維持中性評級。

回到股價上,自2020年線上教育站上風口后,好未來的股價便開啟了一波主升浪,目前股價較2020年初已接近翻倍。相對于虧損的業績來說,好未來當前股價有較多的透支,對于穩健的投資者來說并不友好。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:美股頻道

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT