【行業深度】洞察2025:中國智慧醫療一體化數智平臺市場規模及競爭格局(附市場規模、競爭格局等)

本文核心數據:中國醫院信息化市場規模;中國智慧醫療一體化數智平臺市場規模;企業市占率等

智慧醫療一體化數智平臺概述

智慧醫療一體化數智平臺是指以實現智慧醫療、醫院信息化為最終目的,在傳統醫院信息系統(HIS)的基礎上,進一步結合云技術和人工智能技術,構建的統一、完整的醫院信息化核心應用系統軟件。

對比傳統醫院信息系統(HIS),智慧醫療一體化數智平臺除了需滿足上云技術應用的前提以外,還需要對標國家“互聯互通標準化成熟度”評測標準。根據該標準醫院互聯互通測評被分為五級七等,一級和二級主要要求數據集的標準化,三級更偏重對共享文檔和數據整合的考察,四乙四甲說明醫院已經建成業務協同、信息共享的信息平臺,最后的五乙五甲證明醫院可以展現出互聯互通的實際應用效果,因此要達到智慧醫療一體化數智平臺的標準,則部署該系統的醫院也當符合達到醫院互聯互通四級乙等及以上的評分水平。

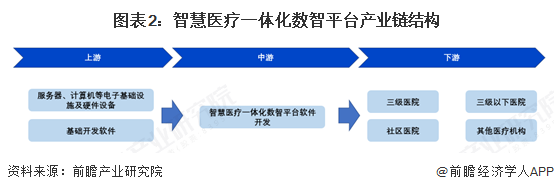

智慧醫療一體化數智平臺產業鏈結構分析

智慧醫療一體化數智平臺行業的上游主要是服務器、計算機等電子基礎設施及硬件設備制造商以及基礎開發軟件供應商;下游則主要是三級醫院、三級以下醫院和社區醫院等不同醫療機構場景的應用。

中國醫院信息化市場現狀分析:中國醫院信息化市場規模超1600億元

醫院信息化是指利用現代信息技術,如計算機技術、網絡通信技術、數據庫技術等,對醫院的管理、醫療、科研等各個方面進行數字化、網絡化和智能化改造,實現醫院信息的高效收集、存儲、傳輸、處理和共享。它涵蓋了醫院的各個業務流程,包括門診掛號、就診、檢查檢驗、住院治療、出院結算等,以及醫院的行政管理、財務管理、人力資源管理等。

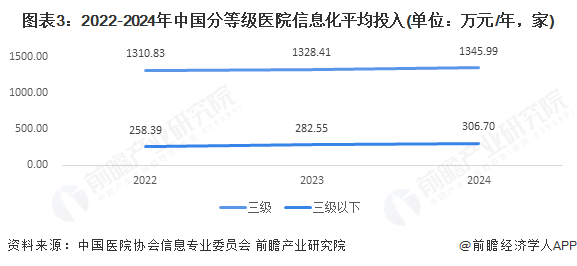

根據中國醫院協會信息專業委員會發布的2021-2022年度和2023-2024年度《中國醫院信息化狀況調查》報告披露的數據計算,2022-2024年我國三級醫院信息化年平均投入金額分別為1310.83萬元、1328.41萬元和1345.99萬元;2022-2024年我國三級以下醫院信息化年平均投入金額分別為258.39萬元、282.55萬元和306.79萬元。

注:《中國醫院信息化狀況調查》發布評率為每兩年發布更新一版,最新一般為2023-2024年度,故2023年數據采用的為2022年和2024年的均值,后續數據均采用該統計方法,不再贅述。

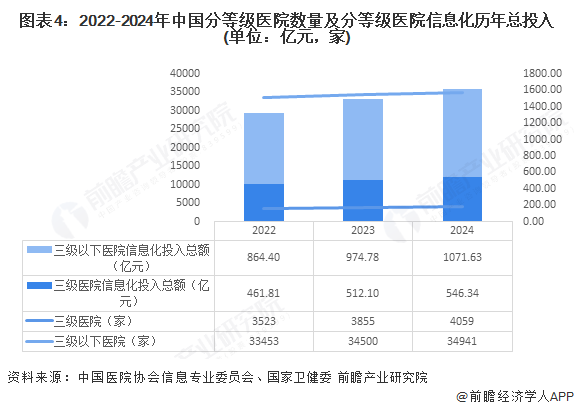

結合國家衛健委披露的我國歷年醫院數量情況,計算得出2022-2024年我國醫院信息化總投入金額1326.21億元、1486.88億元和1617.97億元。

中國醫院信息化軟件方面投入分析:軟件方面投入占比合計超30%

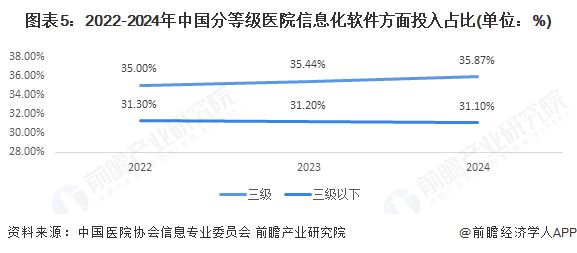

醫院信息化的投入包括服務器存儲設備、終端設備、網絡設備、機房基礎設施(裝修、機柜、精密空調等)等硬件類,系統軟件、應用系統的軟件類,服務類,以及安全投入大類。其中軟件類的占比方面,2022-2024年三級醫院軟件方面投入占比呈上升趨勢從35%增長至35.87%,三級以下醫院軟件方面投入占比則相對穩定保持在31%左右。

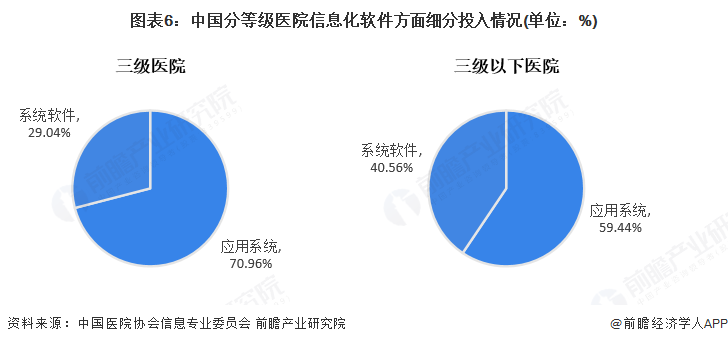

具體看軟件方面的投入方向,我國醫院信息化在軟件方面的投入中用于應用軟件(直接服務于醫院各類業務的軟件)的投入占整體軟件類投入的比例為 67.15%,用于系統軟件(操作系統、數據庫、集成中間件等基礎類軟件)的投入占軟件類投入的比例為32.85%。其中三級和三級以下醫院信息化在軟件方面的投入中用于應用軟件(直接服務于醫院各類業務的軟件)的投入占整體軟件類投入的比例分別為70.96%和59.44%。

中國醫院信息化應用軟件細分市場格局:HIS軟件市場占比月60%

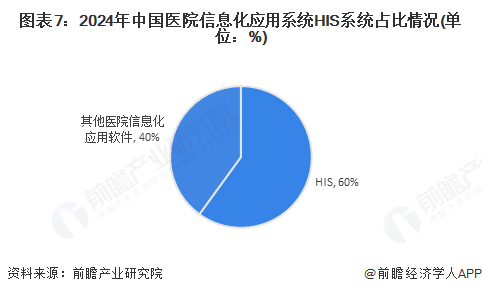

醫院信息化建設用應用系統主要包括醫院信息系統(HIS)、電子病歷系統(EMR)、檢驗檢查系統(PACS/LIS)、臨床決策支持系統(CDSS)、遠程醫療系統(Telemedicine)、區域衛生信息平臺(RHIN)、健康管理系統(HMS)等。其中醫院信息系統(HIS)是指用于支持綜合性或專科性醫院內部各類管理活動及其與外界聯系活動所需信息處理功能的計算機應用系統,是醫院信息化應用軟件最主要的細分市場,2024年市場占比約60%。

中國醫院信息化云技術應用情況分析:中國三級醫院上云率僅35%

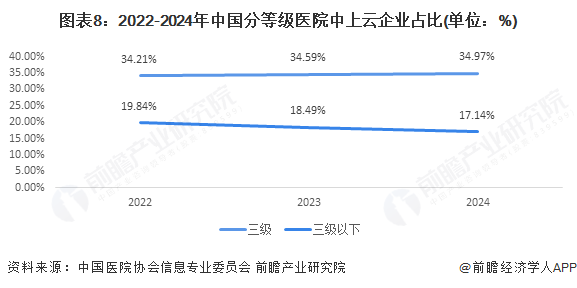

云計算技術使得醫療機構可以將病歷數據存儲在云端,實現數據的共享和協同工作。這不僅可以提高病歷數據的可訪問性和安全性,還可以促進醫療機構之間的信息共享,提高醫療服務的質量和效率。根據《中國醫院信息化狀況調查》報告披露的數據顯示,2022-2024年我國三級醫院中上云企業占比從34.21%增長至34.97%;2022-2024年我國三級以下醫院中上云企業占比從19.84%下降至17.14%。

中國醫院信息化評級結果分析:2024年三級醫院四級乙等及以上占比40.47%

2012年起為了以測促用、以測促改、以測促建,有效促進醫療機構打破信息孤島,實現互聯互通和信息共享,我國開始開展針對醫院的國家醫療健康信息互聯互通標準化成熟度測評。該互聯互通測評等級越高,越能證明醫院整體信息化建設和應用水平更好,患者越能享受到更高質量的就診服務,這是證明醫院綜合實力的重要指標之一。

醫院互聯互通測評分結果為五級七等,一級和二級主要要求數據集的標準化,三級更偏重對共享文檔和數據整合的考察,四乙四甲說明醫院已經建成業務協同、信息共享的信息平臺,最后的五乙五甲證明醫院可以展現出互聯互通的實際應用效果。

根據《中國醫院信息化狀況調查》數據顯示,2024年我國三級和三級以下醫院在四級乙等及以上的醫院數量占比分別為40.47%和1.90%。

中國智慧醫療一體化數智平臺市場規模:

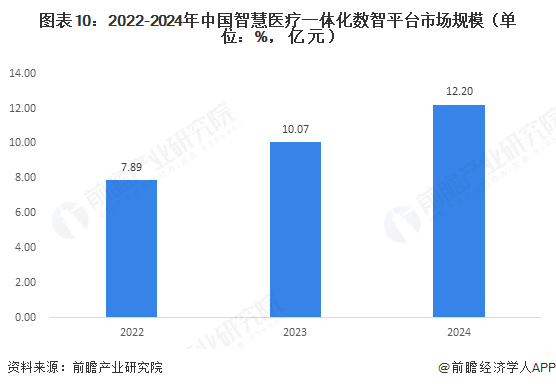

前瞻根據公式“中國智慧醫療一體化數智平臺市場規模=中國醫院信息化市場規模*中國醫院信息化軟件方面投入占比*中國醫院信息化軟件方面應用軟件投入占比*中國醫院信息化應用系統HIS系統占比*中國醫院云技術應用(上云)占比*中國醫院信息化評級在四級乙等及以上的占比”得到2022年、2023年、2024年中國智慧醫療一體化數智平臺市場規模分別為7.89億元、10.07億元和12.20億元。

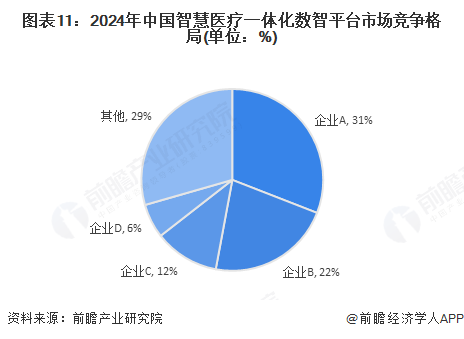

中國智慧醫療一體化數智平臺市場競爭格局:四家代表企業市占率超過70%

目前國內智慧醫療一體化數智平臺行業主要企業有東軟集團股份有限公司和武漢盛博匯信息技術有限公司等。

從競爭格局整體來看,國內智慧醫療一體化數智平臺市場競爭激烈程度一般,市場競爭集中度較高。2024年,中國智慧醫療一體化數智平臺市場頭部四家企業市占率超70%。

更多本行業研究分析詳見前瞻產業研究院《中國智慧醫療建設市場前景展望與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧醫療建設的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧醫療建設發展軌跡及實踐經驗,對智慧醫療建設未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT