2025年全球及中國國際集裝箱海運及數字化行業發展現狀:國際海運服務逐漸進入數字化時代

行業主要公司:中國外運;Kuehne+Nagel;DHL;每日出運;運去哪;長帆國際物流等

本文核心數據:全球及中國海運貿易規模;全球海運運力份額;全球國際貨代附加值;全球國際海運服務平臺市場規模等

集裝箱海運市場分析

全球集裝箱海運市場分析

——全球海運規模穩定增長

2015-2024年,全球海運貿易規模整體呈現穩定上升的趨勢,2020年受疫情沖擊,全球海運貿易規模出現十年來首次下降,隨后逐漸復蘇并穩定發展。2024年,全球經濟溫和復蘇,國際貿易活躍,推動海運貿易規模增長,海運貿易規模達到126.6億噸。

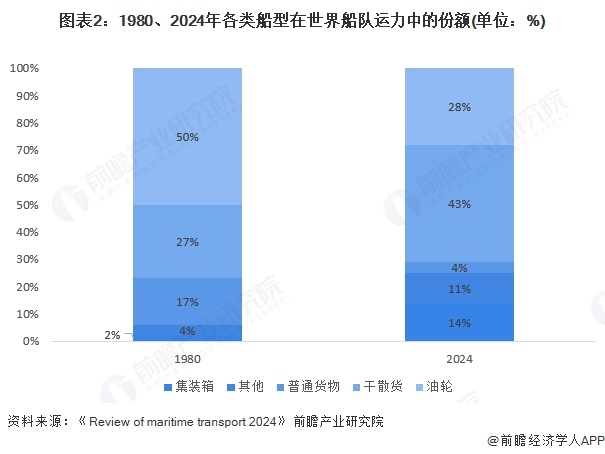

——干散貨和集裝箱運力份額提升

根據《Review of maritime transport 2024》,近年來干散貨船和集裝箱船的份額快速增長,2024年,干散貨船和集裝箱船的運力份額分別達到43%和14%。

——全球經濟恢復推動集裝箱海運貿易需求增長

據IMF預測,2025年全球經濟增長3.3%,反映了全球經濟逐漸恢復,2024年世界集裝箱貨運總量約2.12億TEU,同比增長5.6%,增幅進一步擴大。2024年12月,全球集裝箱海運貿易指數為126.45,同比增長3.4%,超過2019—2024年的均值水平。與2023年的表現相比,全球集裝箱海運貿易量增速進一步加快,航運貿易指數趨于平穩。預計2025年集裝箱海運貿易量將達到2.18億TEU,同比增長約2.8%,增速開始放緩。

——亞洲區域內航線在世界集裝箱運輸市場中仍占較大比重

分航線來看,2024年東西航線、南北航線、亞洲區域內航線完成的貨運量分別為0.86億TEU、0.36億TEU和0.65億TEU,占世界集裝箱貨運總量的比例分別為40%、17%和31%,亞洲區域內航線在世界集裝箱運輸市場中仍占較大比重。2024年全球集裝箱海運貿易量航線分布情況如下:

中國集裝箱海運市場分析

——中國海洋貨運量逐年增長,海運是對外貿易的最主要方式

2020-2024年,中國海洋貨運量呈現逐年增長的趨勢,2023年中國海洋貨運量達到45.77億噸,初步估計2024年中國海洋貨運量達到48億噸。

注:交通運輸部發布的《交通運輸行業發展統計公報》自2020年起公布海洋貨運量情況,截至2025年4月,《2024年交通運輸行業發展統計公報》尚未發布,2024年數據為前瞻初步估計值。

根據交通運輸部統計,2023年中國海運占整體對外貿易運輸量的95%,交通運輸部規劃研究院發布的《中國港口運行分析報告(2024)》初步估計,2024年全國沿海港口貨物吞吐量約135.7億噸,其中,外貿貨物吞吐量約51.2億噸,煤炭和原油吞吐量約25.3億噸和7.8億噸,集裝箱吞吐量約3億TEU,其中,國際航線吞吐量約1.5億TEU。

——外貿需求回暖中國港口集裝箱吞吐量持續增長

在外貿需求回暖帶動下,根據交通運輸部公布數據,2023年中國港口集裝箱吞吐量歷史性突破3億TEU,同比增長4.7%。2024年,中國主要港口繼續良好保持的經營情況,2024年貨運集裝箱貨運量持續增長,中國港口集裝箱吞吐量達到3.32億TEU,其中,沿海港口集裝箱吞吐量達到2.92億TEU。

國際貨運代理市場分析

國際海運貨運代理是指在合法的授權范圍內接受貨主的委托并代表貨主辦理有關海運貨物的報關、交接、倉儲、調撥、檢驗、包裝、裝箱、轉運、訂艙等業務的人,是國際貨運代理中的一類。2020-2024年,全球國際貨運代理附加值先升后降,2023-2024年,受紅海危機等因素影響,推升班輪公司全年收益,貨代端暴利時代結束,全球國際貨運代理附加值連續兩年下滑,2024年下滑至4萬億美元。

集裝箱海運數字化市場分析

數字化貨運的優勢愈發明顯,市場增長潛力較大

近年來,國際海運服務平臺在數字化、智能化和全球化的驅動下快速發展,已成為推動行業轉型升級的核心力量。在全球貨運需求持續增長的情況下,數字化貨運的優勢愈發明顯,通過數字化平臺,貨主和貨代可以更快速地獲取報價,承運商則可以通過數字化工具提高效率和客戶體驗。

隨著全球對高效、實時貨運解決方案的需求不斷增長,以及優化物流運營的技術進步,推動全球國際貨運服務平臺市場規模持續增長,2024年全球國際貨運服務平臺市場規模約473.1億美元,其中,海運領域仍處于數字化轉型的初期階段,數字化貨代依托國際貨運服務平臺的技術支持,從數字化貨代需求的情況來看,2024年海運數字化貨代市場需求占比約37.7%,由此測算2024年全球國際海運服務平臺市場規模達到178.4億美元。預計2024-2029年全球國際海運服務平臺市場規模將以33%的年復合增速增長,到2029年全球國際海運服務平臺市場規模將達到742.4億美元。

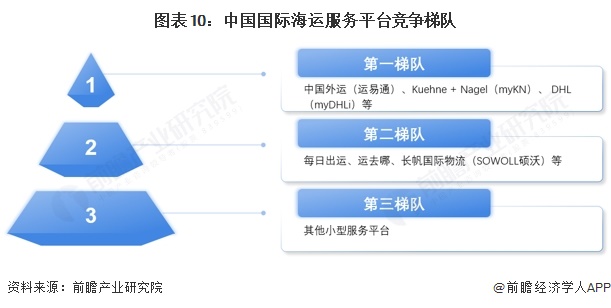

中國國際海運服務平臺市場可劃分為三大梯隊

整體來看,在國際海運服務平臺市場,根據公司規模、客戶數量、平臺規模及資源、平臺服務領域等綜合因素,將國際海運服務平臺市場劃分為三大梯隊,其中,第一梯隊主要包括中國外運(易運通)、Kuehne+Nagel(myKN)、DHL(myDHLi)等全球領先的貨代企業開發的具備全球化服務能力的綜合型服務平臺,第二梯隊主要包括每日出運、運去哪、長帆國際物流等垂直領域創新平臺,第三梯隊主要為其他小型的國際海運服務平臺。第一梯隊中如中國外運,憑借強大的運力資源和全球網絡占據主導地位,占據較高的市場份額;每日出運的優勢在于垂直領域的深度服務能力,其在集裝箱海運領域的船東合作數量和服務客戶數量方面位于第二梯隊的領先地位。

更多本行業研究分析詳見前瞻產業研究院《全球及中國海運(海洋運輸)行業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對海運行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來海運行業發展軌跡及實踐經驗,對海運行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT