預見2025:《2025年中國礦用機器人行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中信重工(601608);鐵建重工(688425);科達自控(831832);山河智能(002097);天瑪智控(688570);科達自控(831832);電光科技(002730);北方股份(600262);鄭煤機(601717)等

本文核心數據:市場規模;設備產量;采掘工作面;機械化率等

產業概況

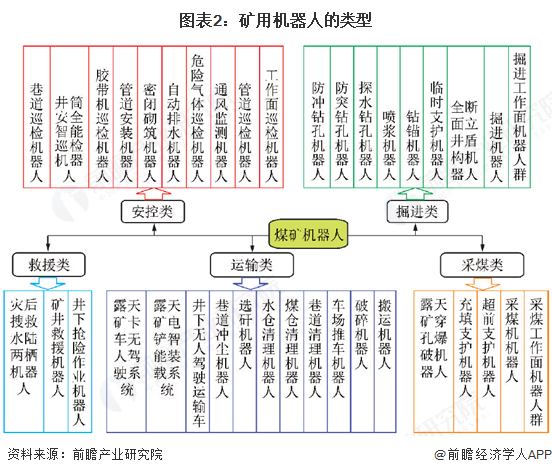

1、定義及類型

目前,國內對礦用機器人并未有明確和統一的定義。結合機器人的特征,礦用機器人的內涵概念為:是指在礦山環境中進行各類作業的自動化機器人系統,通過計算機編程語言實現遠程控制,靠自身動力,可在礦山環境中安全、平穩、連續、精準、高效作業,具備礦山環境下的感知、定位、故障診斷和智能決策,可實現對特定場景和環節下人工操作的全替代的機器人。

礦山機器人總體上可以分為礦山作業機器人、礦山安控機器人、礦山運輸機器人和礦難救援機器人四大類。

2、產業鏈剖析:智能化使得產業鏈不斷延展

礦用機器人作為特種機器人的一種,其產業鏈形態與機器人行業的產業鏈十分類似,上游包括了制造礦用機器人所需要的各類核心、配套零部件以及相關軟件系統,產業鏈中游是礦用機器人本體的制造,下游則是礦用機器人的各類應用,包括掘進、鉆孔、支護、采煤、爆破、破碎、清理、運輸、巡檢和救援。

目前,中國礦用機器人行業上游核心零部件大多需要依賴國際機器人廠商巨頭提供各類零部件,除了機器人行業“四大家族”把控機器人四大核心零部件外,英偉達、地平線等信息科技公司也占領著大部分AI芯片市場,產業鏈中游則由包括軟件開發商和機器人本體制造商,根據下游客戶不同的礦山用途進行制造,包括中信重工、鄭煤機、中鐵建重工、科達自控、天河科技、山河智能、國興智能、天創電子、天瑪智控等。

行業發展歷程:礦用機器人不斷滲透到礦山場景

機器人產業是近30年發展起來的新型產業,我國早在“七五”期間就開始組織專家學者對國際先進機器人全面跟蹤、研究和探索。在國家863計劃等資助項目支持下,對包括噴漿機器人、鑿巖機器人、采煤機器人、救災機器人、機器人礦車等在內的多種礦用機器人進行研究開發。

我國礦用機器人研究工作起步于上世紀80年代,經歷了概念設計、基礎技術攻關、樣機研發到推廣應用的過程,目前已初步形成完整的礦用機器人技術體系。2019年,國家煤礦安全監察局制定公布《煤礦機器人重點研發目錄》,聚焦關鍵環節、危險崗位,重點研發應用5類38種煤礦機器人,并對每種機器人的功能提出了基本要求。

隨著全國煤礦安全生產形式的日趨好轉,煤礦事故救援由被動救援轉向主動預防,各類煤礦巡檢類機器人成為研發熱點,目前已實現井下膠帶機和機電硐室的日常巡檢。要實現煤礦本質安全,各類煤礦作業類機器人的研發被提上日程,當前無人掘進機器人系統、智能化采煤工作面機器人系統、煤礦智能運輸和鉆錨機器人的日漸成熟,為建成無人(少人)礦井提供了重要裝備保障。未來隨著能源資源開采向著深海、深空等外延空間展開,海底采礦機器人和太空采礦機器人將成為新的研發方向。

行業政策背景:政策鼓勵礦山智能化改造

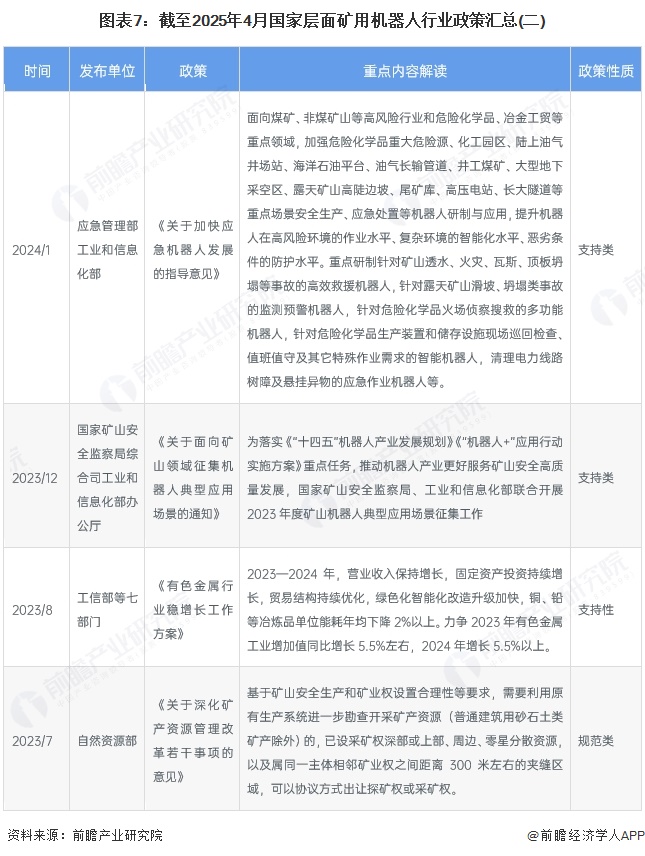

國家高度重視礦山智能機器人的研發應用,助力礦山智能化發展和保障礦山安全、高效生產,保障我國能源安全。2019年1月,原國家煤礦安全監察局(現國家礦山安全監察局)出臺煤礦機器人重點研發目錄,大力推動煤礦機器人研發應用,推進煤工業高質量發展和安全發展,提出5類38種煤礦機器人。2022年,工業和信息化部發布的《“十四五”機器人產業發展規劃》提出推進機器人應用場景開發和產品示范推廣。2024年開始,國家層面出臺各項政策,鼓勵提升礦山智能化建設,大型煤礦進行智能化改造;露天礦需在2025年底前實現40%無人運輸設備覆蓋率,同時構建覆蓋全國礦山的風險監測預警“一張網”。國家層面礦用機器人行業政策匯總如下:

行業發展現狀

1、礦山專用設備產量有所下滑

礦用機器人屬于礦山專用設備,服務于砂石、煤炭、金屬礦產等諸多重要工業部門,其生產和加工的砂石骨料在建筑、交通、水利等基礎設施建設領域大量應用。因此,礦用機器人的發展在一定程度上反映了國家礦山資源科學開發和綜合利用的水平,對國民經濟的發展具有重要影響。

從中國礦山專用設備產量情況來看,2014-2023年中國礦山專用設備產量整體呈現波動水平,自2018年以來整體呈現增長趨勢,2023年礦山專用設備產量為753.64萬噸。根據《2024年重型機械行業經濟運行情況》,2024年礦山專用設備行業營收微增,行業應收賬款增長較快,虧損面擴大。在這樣的情景下,初步測算2024年礦山專用設備產量有所下滑,產量為705萬噸。

2、大型企業采煤機械化率超99%

礦山機械化是智能化的基礎,近年來在國家的高度重視和大力推動下,礦山行業的機械化程度得到顯著提升,大型煤炭企業的采煤機械化程度從1998年的74%提升至2023年的超過99%。2024年大型企業采煤機械化程度由 98.86% 提高到 99.32%,“十四五”以來,智能化煤礦建設成果斐然,井下現場作業人員大幅減少,工作面單產明顯提高。

3、智能化采掘工作面建設情況

過去,礦山工人身處地下幾百米,不但勞動強度大、工作條件艱苦,還伴有透水等危險。因此,為了提高礦山工作質量效率、加強礦山生產安全管控、提升礦山智能化和本質安全水平,促進礦山高質量發展,近年來我國對智慧礦山的建設提供了大力支持。

根據國家礦山安全監察局披露的信息,截至2024年9月,全國建有1642個智能化采掘工作面,有智能化工作面的煤礦達859處,有30余類2640臺(套)機器人、1328臺無人駕駛車輛推廣應用,1.7萬個固定崗位實現無人值守。

注:2025年4月發布了截止2024年9月的最新數據

4、礦用機器人市場規模達240億元

根據《中國機器人產業發展報告》披露,2017-2021年我國特種機器人市場規模呈現連續增長趨勢,增長率均超過25%。2021年我國特種機器人行業市場規模折合人民幣約為116億元;2023年特種機器人行業市場規模達到約197億元,同比增長29%。2024年,特種機器人市場規模同比增長21%,達240億元。

根據中國電子學會數據顯示,我國特種機器人市場中,軍事應用機器人占比最高,達70%、極限作業機器人和應急救援機器人市場規模占比分別約為22%與8%。根據IFR與Research&Markets數據顯示,全球礦用機器人占特種機器人市場的10%,據此測算,2023-2024年我國礦用機器人行業市場規模體量分別為20和24億元。

行業競爭格局

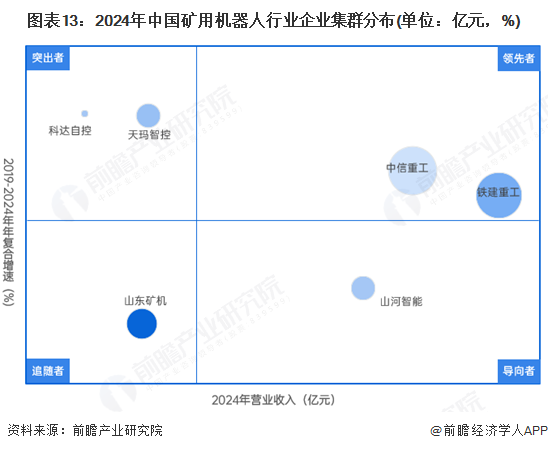

根據2024年營業收入及2019-2024年營收年復合增速進行礦用機器人行業集群的劃分,目前行業內有領先者,這些企業在礦業場景上主要的設備還是無人車、自動輸送帶、掘進機、挖煤機等,這些機械設備也是目前礦井中使用最高的設備,而礦用機器人是起到一個輔助作業,提高大型裝備作業效率的作用。目前領先者為鐵建重工、中信重工,年復合增速為6-9%,2024年營收分別為80億元和100億元。導向導者目前是山河智能,營收處于領先地位,但近年增速發力,五年復合增速僅為-1.5%。突出者是近年來業務增速超過10%的企業,例如天瑪智控、科達自控等,這些企業礦用機器人專注度較高,業務增速處于行業領先地位,其中天瑪智控營收18.6億元,市場前景較好。追隨者是山東礦機,企業2024年收入同比有所下降,年復合增速較低。

注:氣泡大小指企業的注冊資本。

產業發展前景及趨勢預測:到2030年礦用機器人市場達95億元

1、產業發展前景

在綠色礦山和環保政策推動下,我國礦山迅速集約化發展,礦山規模不斷向頭部集中。同時隨著智能化改造的深入,單個礦山在智能軟、硬件上的投資將呈增加趨勢。

《2024智能礦山暨無人駕駛行業藍皮書》顯示,2023-2030年中國智能煤礦市場空間CAGR增速達15.39%,智能非煤礦市場空間CAGR增速達14.12%。IFR數據顯示,2027年中國機器人行業整體的市場規模預計復合增速達26.12%。結合上文對中國礦用機器人行業市場發展的分析,按照年增長速率25%測算,預計到2030年,中國礦用機器人行業的市場規模約95億元。

2、產業趨勢分析

礦用機器人是未來智能礦山的基礎支撐和保障設備。近年來,盡管對礦用機器人的研究已經取得了較大的進步,但是距離真正的無人化、智能化的礦用作業還存在一定差距。未來礦用機器人將朝著集群化作業、人機交互工融化、多傳感器信息融合化以及和AI技術深度融合的方向發展。

更多本行業研究分析詳見前瞻產業研究院《全球及中國礦用機器人行業發展前景展望與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對礦用機器人行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來礦用機器人行業發展軌跡及實踐經驗,對礦用機器人行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT