2025年中國汽車零部件行業特性分析:周期性與集群化,受宏觀因素影響較大【組圖】

行業主要上市公司:寧德時代(300750);華域汽車(600741);濰柴動力(000338);福耀玻璃(600660);均勝電子(600699);奧聯電子(300585);廣汽集團(601238);寧波華翔(002048)等

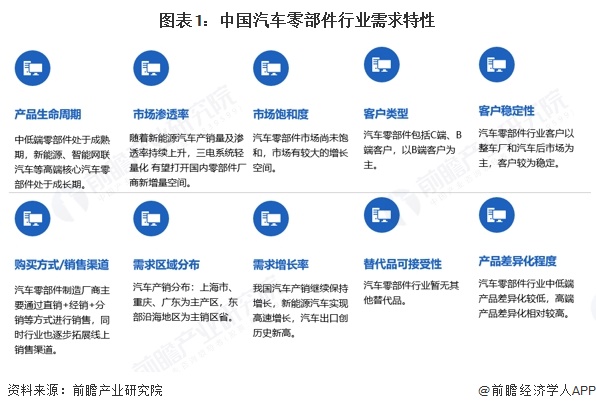

——中國汽車零部件行業需求特性

從需求上來看,目前,中國汽車零部件行業下游用戶包括汽車整車廠和汽車修配廠客戶。目前,行業下游需求快速增長,需求結構加快調整。中國汽車零部件行業的需求特性如下:

——中國汽車零部件行業增長特性

宏觀經濟下行壓力增大,投資、出口、消費增速放緩,汽車消費理念發生變化等因素疊加影響,汽車在中國快速增長期基本結束,正在進行從增量市場到存量市場轉變,未來幾年汽車零部件行業快速增長期將結束,更加趨向于穩健發展。行業主要增長特性如下:

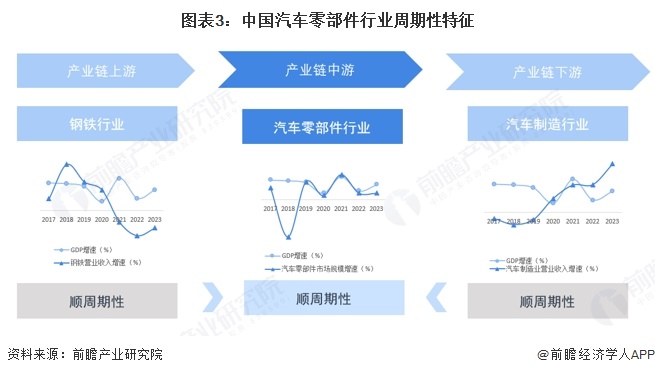

——中國汽車零部件行業周期性

汽車零部件作為非終端消費產品,其生產受限于上下游產業,因而,汽車零部件行業的周期性主要取決于上下游行業。汽車零部件的上游產業是鋼材及塑料等,下游產業為汽車整車制造與修配市場。整體上來說,汽車零部件行業的上下游行業均具有一定的周期性,相較而言行業受上游周期性影響較大。

以中國汽車零部件行業上游鋼鐵和下游整車制造領域為例,兩者發展均具有順周期性(即隨宏觀經濟繁榮而行業發展加快,隨宏觀經濟衰退而行業發展減緩)特征。

在上下游的影響下,汽車零部件行業呈現明顯周期性特征,汽車零部件行業與整車制造業存在著密切的聯動關系。整車行業與國民經濟的發展周期密切相關,屬于對經濟景氣程度較為敏感的行業,因此,汽車零部件行業受下游整車行業、國民經濟周期波動的影響也具有一定的周期性。

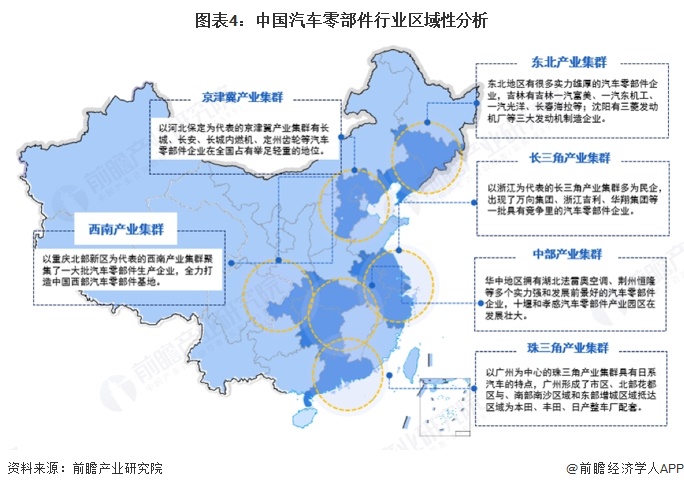

——中國汽車零部件行業區域性

我國汽車零部件工業是伴隨整車廠起步發展的,基本都是圍繞整車生產基地,呈現集群式發展。經過多年發展,中國已形成東北、京津冀、中部、西南、珠三角及長三角六大汽車零部件產業集群。

圍繞整車企業,汽車零部件企業以“擴規模、調結構、提升附加值”為抓手,提高了產業鏈縱向延伸和橫向合作的效率,產業鏈協同效應初步顯現,結構競爭優勢大幅提升,集群規模和集群效應更加凸顯。

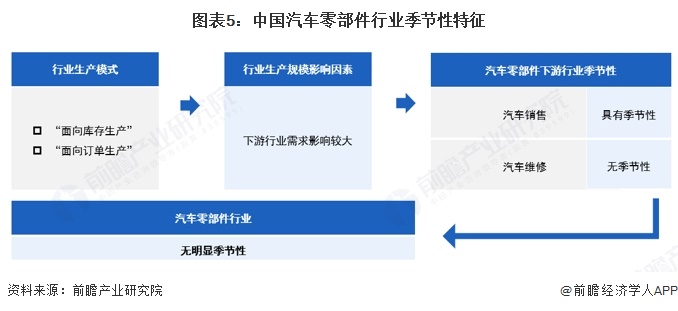

——中國汽車零部件行業季節性

汽車零部件行業生產模式主要分為“面向庫存生產”和“面向訂單生產”兩大類,行業的生產和銷售更多的受下游行業的影響較大。行業下游以汽車整車廠、汽車維修廠為主。例如:中國乘用車市場季節性消費特征.我國乘用車市場的季節性消費特征可以粗略概括為年末至年初為旺季,年中較淡。汽車行業存在明顯的季節性,從汽車零部件需求上看,春節前后及夏季是汽車銷售的相對旺季。

因此,與此相適應,汽車零部件行業在每年的10月至來年的1月以及每年的3-5月為其生產及銷售的相對旺季。但由于汽車的生產除受春節等節假日影響外,無明顯的季節性特征,汽車零部件企業一般會根據下游汽車行業的需求在全年均衡安排生產和銷售。此外汽車維修市場無季節性特征。從整體上來看,因此汽車零部件行業不存在明顯的季節性特征。

更多本行業研究分析詳見前瞻產業研究院《中國汽車零部件行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車零部件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車零部件行業發展軌跡及實踐經驗,對汽車零部件行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT