收藏!《2025年全球刀具行業(yè)技術全景圖譜》(附專利申請情況、專利競爭和專利趨勢等)

行業(yè)主要上市公司:中鎢高新(000657.SZ);廈門鎢業(yè)(600549.SH);歐科億(688308.SH);華銳精密(688059.SH);沃爾德(688028.SH);恒鋒工具(300488.SZ)等

本文核心數(shù)據(jù):刀具專利申請數(shù)量;刀具專利區(qū)域分布;刀具申請人排名

全文統(tǒng)計口徑說明:1)搜索關鍵詞:刀具及與之相近似或相關關鍵詞;2)搜索范圍:標題、摘要和權利說明;3)統(tǒng)計截至日期:2025年1月16日;4)若有特殊統(tǒng)計口徑會在圖表下方備注。

1、全球刀具行業(yè)專利申請概況

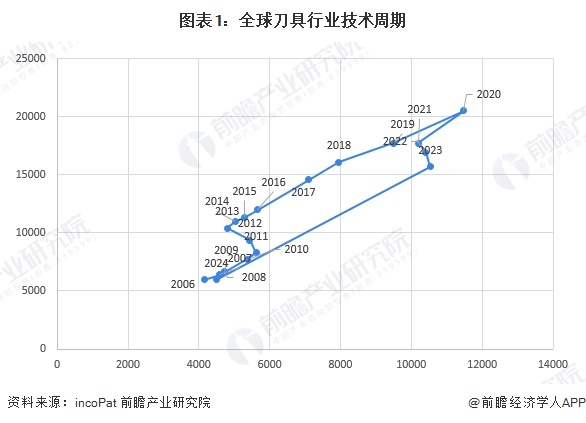

(1)技術生命周期:成長期向成熟期過渡階段

全球刀具行業(yè)的專利申請人數(shù)量和專利申請量在2006年至2024年間呈現(xiàn)出先增長后下降的趨勢。初期,專利申請人數(shù)量和申請量穩(wěn)步增長,反映出行業(yè)技術的快速發(fā)展和創(chuàng)新活躍。尤其在2014年到2019年間,專利申請量達到高峰,表明此時行業(yè)技術創(chuàng)新達到一個高峰期。然而,2020年后,專利申請量和申請人數(shù)量有所下降,盡管如此,整體數(shù)據(jù)仍然較為可觀,顯示出行業(yè)技術仍處于較為活躍的階段。從“專利技術生命周期”來看,行業(yè)技術正逐漸趨于成熟,創(chuàng)新的速度相對放緩,進入了技術穩(wěn)步發(fā)展的階段。

注:技術生命周期是根據(jù)專利統(tǒng)計數(shù)據(jù)繪制出的技術S曲線,通過分析該曲線的形態(tài),可以了解相關技術所處的發(fā)展階段,推測其未來發(fā)展態(tài)勢。

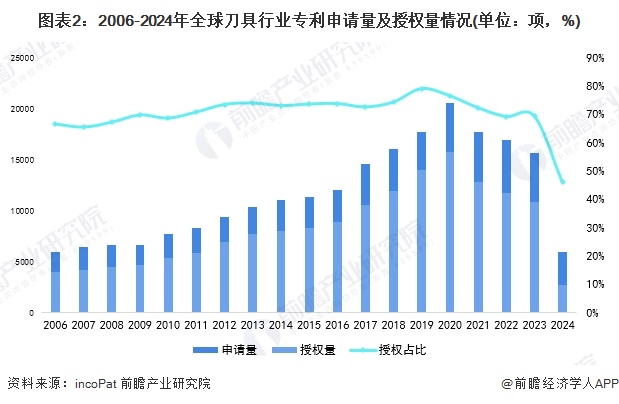

(2)專利申請量及專利授權量:數(shù)量先增后降,技術創(chuàng)新面臨一定挑戰(zhàn)

從數(shù)據(jù)來看,刀具行業(yè)的專利申請量和授權量呈現(xiàn)出“先增長后下降”的趨勢。2006年至2020年間,專利申請量和授權量穩(wěn)步增長,并在2020年達到頂峰,顯示出行業(yè)在技術創(chuàng)新方面的積極態(tài)勢。然而,從2021年起,專利申請量和授權量逐年下降。這一變化表明行業(yè)進入了一個技術創(chuàng)新的瓶頸期,創(chuàng)新動力減弱,市場競爭加劇。

授權占比在2006年至2023年間相對穩(wěn)定,維持在60%-80%之間,表明行業(yè)的技術轉化效率一直保持較為穩(wěn)定的水平。自2020年后,授權占比逐漸下降。這反映出近年來行業(yè)技術創(chuàng)新趨于謹慎,專利的轉化效率下降,企業(yè)在技術突破和高質(zhì)量發(fā)展方面面臨更大的挑戰(zhàn)。

注:①專利授權率表明申請的有效率以及最終獲得授權的提交申請成功率。

②統(tǒng)計說明:如果2012年專利申請在2014年獲得授權,授予的專利將在2012年專利申請中顯示。

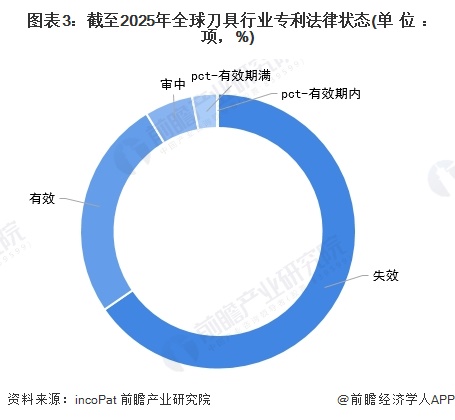

(3)專利法律狀態(tài):21%專利處于有效狀態(tài)

從數(shù)據(jù)來看,全球刀具行業(yè)在專利有效性方面表現(xiàn)出一定的技術競爭力。有效專利數(shù)量占比較高,顯示出行業(yè)依然保持一定的技術儲備和市場競爭力。失效專利占比最大,表明行業(yè)技術更替較快,專利生命周期較短。

2、全球刀具行業(yè)專利技術類型

(1)專利類型:發(fā)明專利占比超過70%

從數(shù)據(jù)來看,刀具行業(yè)的專利申請主要集中在發(fā)明專利上,占比最大,表明行業(yè)的技術創(chuàng)新重點在于核心技術的研發(fā)和突破。實用新型專利數(shù)量占比次之,表明一些企業(yè)也重視對產(chǎn)品功能和結構的改進,注重提升產(chǎn)品的實用性和適應市場的能力。外觀設計專利數(shù)量較少,行業(yè)更傾向于技術和功能上的創(chuàng)新。

(2)技術構成:第一大技術占比超過44%

從技術構成來看,刀具行業(yè)的專利技術領域集中度較高。其中,“B23B(車削與鏜削)”占據(jù)主導地位,“B24B(磨削或拋光機床、裝置或工藝)”專利數(shù)量緊隨其后。“B23Q(機床的零件與控制裝置)”和“B23C(銑削技術)”也有較高數(shù)量的專利。總體來看,刀具行業(yè)專利技術布局以車削、磨削和銑削技術為核心,兼顧機床零件優(yōu)化與材料處理技術,呈現(xiàn)出高度聚焦的研發(fā)趨勢。

(3)被引用次數(shù)TOP10專利:前九專利被引用均超過千次

根據(jù)數(shù)據(jù),專利號US20020134811A1和US6223835B1分別以1577次和1516次的被引證次數(shù)位居刀具領域的高被引專利。這些高被引專利的數(shù)量和引用次數(shù),表明它們在刀具技術領域具有重要的基礎性和創(chuàng)新性影響,推動了技術的不斷發(fā)展與應用。其它被引用次數(shù)前十大專利如下所示:

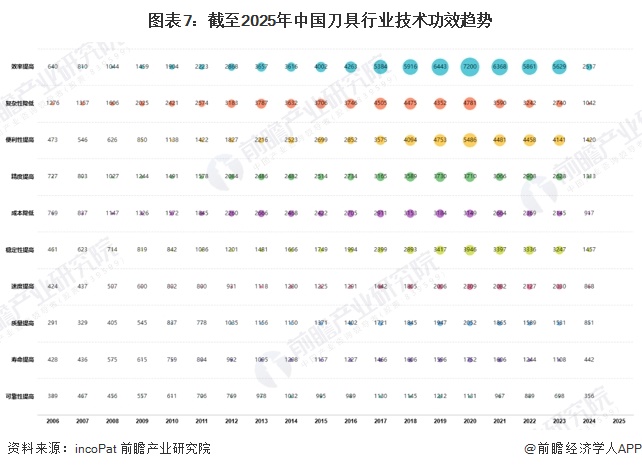

(4)中國技術功效趨勢:側重“效率提高”和“復雜性降低”

從刀具行業(yè)的技術功效趨勢來看,近年來專利主要集中在效率提高、復雜性降低和便利性提高等領域。

注:分析每年技術功效的分布情況和變化趨勢,有助于了解各時期的技術特征,從而掌握技術在實際應用中功效的變化,對研發(fā)路線進行適應性的調(diào)整。

3、全球刀具行業(yè)專利競爭情況

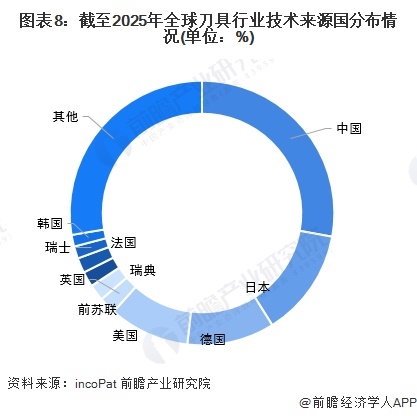

(1)技術來源國分布:中日占比最高

根據(jù)數(shù)據(jù),全球刀具技術的主要來源地為中國,中國的專利數(shù)量領先。緊隨其后的是日本、德國和美國,分別位列第二至第四,表明這些國家在刀具技術領域具有較強的競爭力。整體來看,刀具行業(yè)在全球范圍內(nèi)仍具有廣泛的技術分布,中日兩國占據(jù)了主導地位。

統(tǒng)計說明:①按每件申請顯示一個公開文本的去重規(guī)則進行統(tǒng)計,并選擇公開日最新的文本計算。②按照專利優(yōu)先權國家進行統(tǒng)計,若無優(yōu)先權,則按照受理局國家計算。如果有多個優(yōu)先權國家,則按照最早優(yōu)先權國家計算。

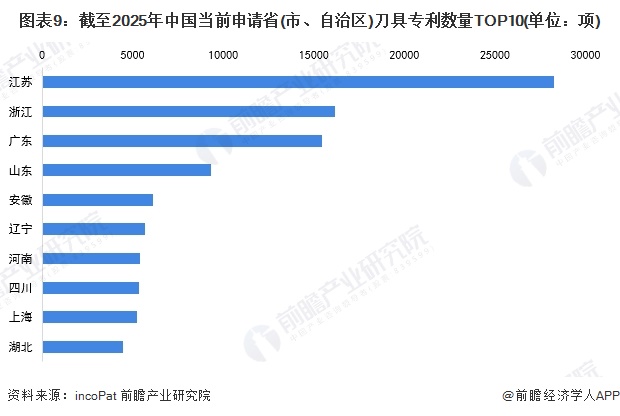

(2)中國專利申請區(qū)域分布:以華東及華南地區(qū)表現(xiàn)最為突出

從中國刀具行業(yè)的專利分布來看,江蘇以顯著的專利數(shù)量居于領先地位,顯示出其在技術創(chuàng)新和研發(fā)方面的強大優(yōu)勢。浙江和廣東分列第二、第三,體現(xiàn)了華東和華南地區(qū)在刀具行業(yè)中的核心創(chuàng)新地位。整體來看,中國刀具行業(yè)的專利申請主要集中于華東、華南等經(jīng)濟發(fā)達區(qū)域,區(qū)域創(chuàng)新能力具有明顯的集中趨勢。

統(tǒng)計口徑說明:按照專利申請人提交的地址統(tǒng)計。

(3)專利申請人競爭:國際知名企業(yè)占據(jù)主導

在全球刀具行業(yè)中,專利申請數(shù)量排名前十的申請人主要以國際知名企業(yè)為主,其中羅伯特·博世有限公司、三菱綜合材料株式會社和伊斯卡有限公司等企業(yè)位居前列,顯示出它們在刀具技術研發(fā)中的強大實力。總體來看,全球刀具領域的專利布局主要集中在少數(shù)幾家跨國公司,而這些公司的技術創(chuàng)新不僅推動了行業(yè)的發(fā)展,也反映出全球刀具產(chǎn)業(yè)技術競爭的激烈程度。

注:未剔除聯(lián)合申請數(shù)量。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國切削刀具制造行業(yè)產(chǎn)銷需求與投資預測分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了中國切削刀具制造行業(yè)的發(fā)展概況;切削刀具制造行業(yè)當前的市場環(huán)境與企業(yè)競爭力;切削刀具制造行業(yè)的競爭格局、競爭趨勢;切削刀具制造主要細分產(chǎn)品市場發(fā)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT