預見2025:《2025年中國虛擬現實(VR)行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業代表性公司:騰訊控股(00700.HK)、網易-S(09999.HK)、三七互娛(002555)、完美世界(002624)、巨人網絡(002558)、佳創視訊(300264)、愷英網絡(002517)、歌爾股份(002241)等

本文核心數據:設備出貨量;市場規模;市場份額

行業概況

1、定義

中國信通院對虛擬現實(VirtualReality,VR)的內涵界定是:借助近眼顯示、感知交互、渲染處理、網絡傳輸和內容制作等新一代信息通信技術,構建身臨其境與虛實融合沉浸體驗所涉及的產品和服務。

按常見的虛擬現實(VR)的終端品類劃分,基于產品形態,可分為一體式VR(Standalone VR)和主機式VR(Tethered VR)。

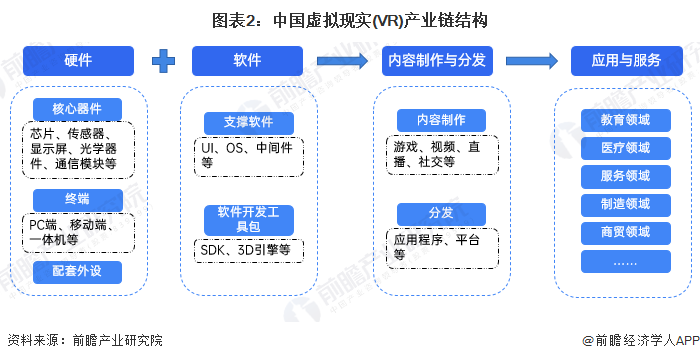

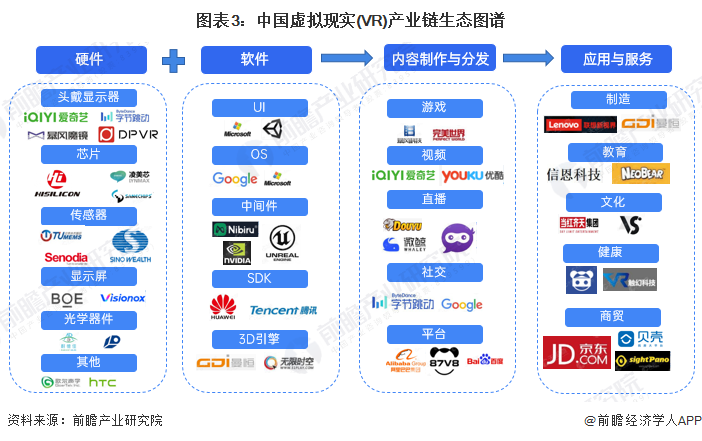

2、產業鏈剖析:產業鏈覆蓋范圍較廣

中國虛擬現實(VR)產業鏈中主要包含硬件、軟件、內容制作與分發,以及下游應用與服務四大板塊。其中硬件包含核心器件、終端和配套外設,軟件包含支撐軟件和軟件開發工具包,內容制作與分發包括內容制作和分發兩大部分,下游應用與服務主要包括教育、醫療、服務等領域。

目前,中國虛擬現實行業市場參與者主要是各大科技游戲公司,其中硬件參與者中終端領域主要有愛奇藝、字節跳動、大朋VR等;芯片領域主要有華為海思、凌美芯等的相關芯片;屏幕主要參與者有京東方、維信諾、JBD等企業;在光學模組領域主要參與者有耐德佳、利達光電等相關企業;傳感器領域主要有中穎、深迪半導體等企業;其他硬件諸如手柄、體感設備等領域主要有歌爾聲學、大華、睿悅信息等企業。

軟件領域中,UI設計領域主要參與者包含Unity、微軟等企業;操作系統領域主要參與者包含谷歌、微軟、OSVR等企業;SDK領域主要參與者包括華為、大朋、愛奇藝、騰訊等;開發引擎領域主要包括無限時空、曼恒數字等企業。

在內容制作和分發環節,游戲內容領域主要參與者包括騰訊、網易、完美世界等企業;在視頻領域,主要參與者為愛奇藝、優酷、捷成世紀等企業;在直播領域重點企業包括斗魚、花椒、微鯨科技等企業;字節跳動為國內社交領域主要參與者;分發平臺領域參與者主要包括阿里巴巴、騰訊、百度等企業。

在應用環節,工業領域主要企業包括聯想新視界、曼恒數字、科駿等;教育培訓領域主要企業包括信恩科技、央數文化、威愛教育等;文旅領域重點企業包括當紅齊天、新起點等;醫療健康領域重點企業有幸福互動、海信、觸幻科技等企業。

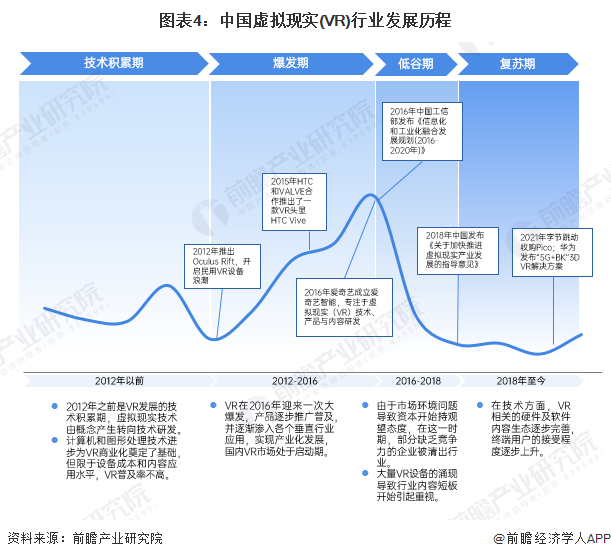

行業發展歷程:行業步入快速發展期

相較于全球,中國虛擬現實(VR)的發展起步較晚。中國虛擬現實(VR)的發展歷程大致可分為四個階段,分別是技術積累期、爆發期、低谷期和復蘇期。

2012年之前屬于行業的技術積累期,虛擬現實從小說作品中的概念描述,到概念的產生,虛擬現實理論初步形成,再到虛擬現實技術的研發,虛擬現實技術逐漸走出實驗室,并以有形商品的形式出現。

2012-2016年屬于行業的爆發期,VR技術創新大爆發,硬件產品不斷推出,大量VR玩家及資本開始涌入。宏達國際電子(HTC)與Valve合作推出HTC Vive,愛奇藝成立夢想綻放前身愛奇藝智能,入場VR。

2016-2018年,受宏觀環境影響及VR行業內容制作問題,部分競爭力不足的VR企業被清出市場。

2018年年底,我國出臺了首個以“虛擬現實”為標題的政策文件《關于加快推進虛擬現實產業發展的指導意見》,表現了我國政府對于虛擬現實行業發展和應用的重視。同時“十四五”規劃指出,要將VR/AR產業列為未來五年數字經濟重點產業之一。VR行業已步入快速發展期。

行業政策背景:政策持續加碼,加速行業滲透融合

自VR技術誕生以來,國家就對其保持高度關注,隨著5G高速傳輸、物聯網、人工智能、柔性顯示、移動式高性能圖形計算卡等技術的出現,虛擬現實技術應用已經成為了我國的重點發展方向之一。自2016年首次將“虛擬現實”納入“十三五”規劃綱要開始,我國逐漸在技術領域支持虛擬現實的技術突破和創新;在2018年底我國出臺了首個以“虛擬現實”為標題的政策文件《關于加快推進虛擬現實產業發展的指導意見》,表現了我國政府對于虛擬現實行業發展和應用的重視。2020-2022年我國更是出臺了一系列虛擬現實相關政策,主要從加大VR技術發展投入、推動VR技術于AI、5G等技術的結合以及支持鼓勵VR技術在文化、旅游、游戲等產業的高效融合與應用等方面,為VR游戲產業發展提供有力的政策支持。

行業發展現狀

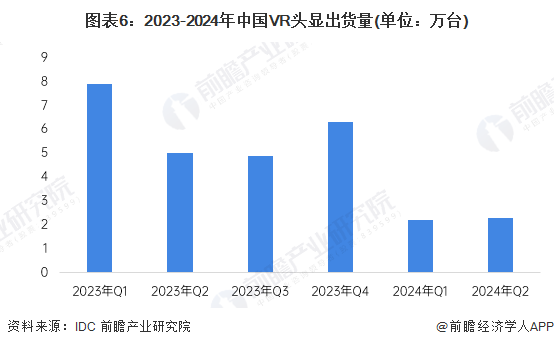

1、VR頭顯設備出貨量明顯下滑

IDC數據顯示,2023年,中國VR頭顯出貨量(sales-in口徑)超過24.1萬臺,2024年上半年累計出貨量4.5萬臺,同比下滑65.5%,消費市場持續低迷。

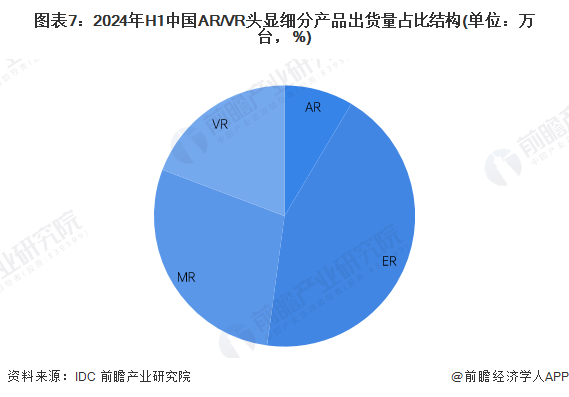

從整體AR/VR市場來看,2024年上半年,ER的出貨量最大,達到10.2萬臺,同比上漲75.4%,占AR/VR全部出貨量的四成以上,而VR出貨量占比僅有19.2%。

2、一體式VR出貨量占據主要份額

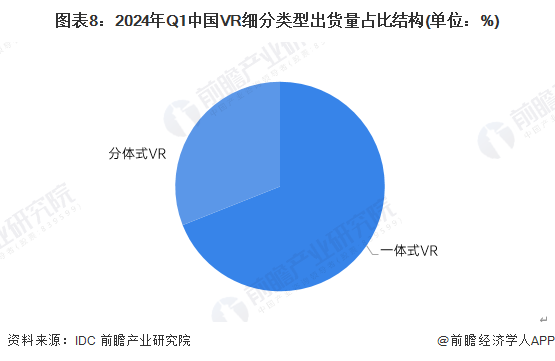

從細分產品市場來看,2024年Q1,一體式VR出貨量占據主要份額,占比69%,廠商低價清庫存使得整體份額較過去幾個季度有所提升;而分體式VR出貨超過10萬臺,占比在三成左右。

3、頭部企業研發投入快速增長

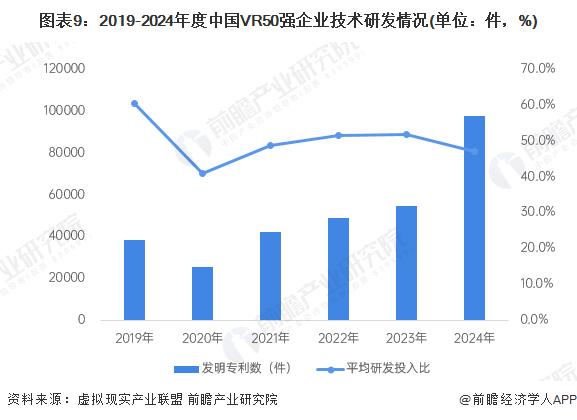

從虛擬現實產業聯盟發布的“中國VR50強企業”研發投入來看,2019-2024年,TOP50企業平均研發投入比整體保持在50%左右,發明專利總數從2019年的38123件增加2024年的54601件。

4、全國VR市場規模達到86億元

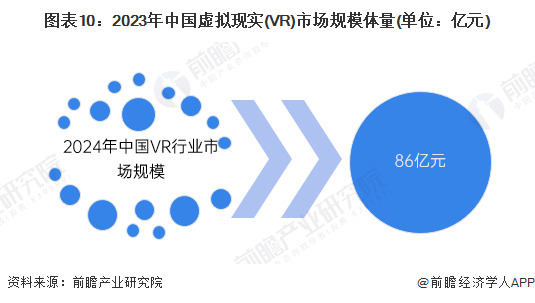

根據全球VR行業市場規模,以及中國VR出貨量占全球比重測算,2023年中國VR行業市場規模在86億元左右,受消費市場下行的影響,VR行業市場規模有所下滑。

行業競爭格局

1、企業競爭:市場主體多元

2024在世界VR產業大會上,虛擬現實產業聯盟發布了最新的“中國VR50強企業”名單,具體名單如下:

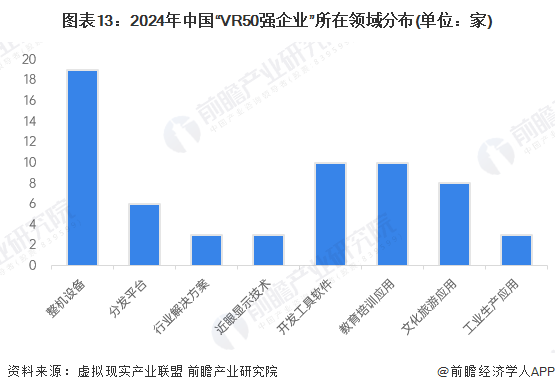

從2024年中國“VR50強企業”所屬領域分布來看,整機設備、開發工具軟件、教育培訓等領域入選企業較多,分別為19家、10家、10家。

2、區域競爭:北京領跑行業

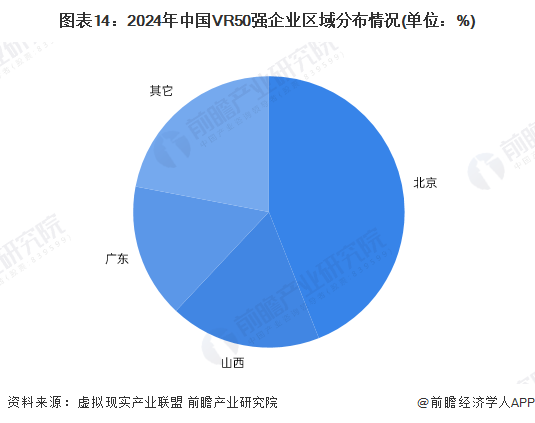

從2024年“中國VR50強企業”的分布地區來看,北京持續領跑全國,江西、廣東穩定形成第二梯隊。其中,江西的區域影響力逐漸凸顯,虛擬現實生態發展集聚區正在加速形成。

行業發展前景及趨勢預測

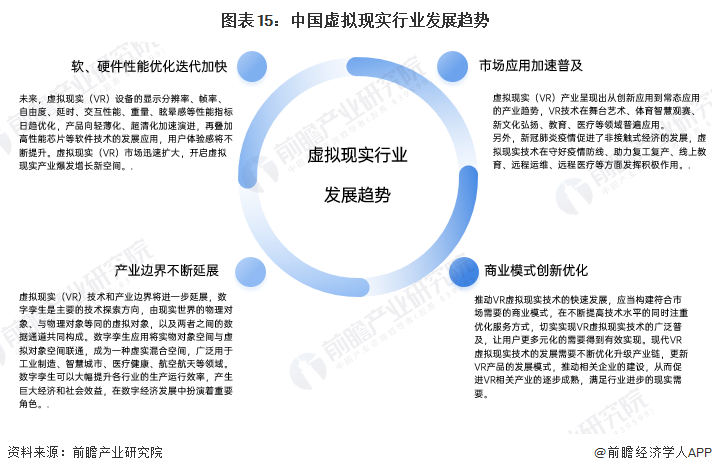

1、VR+行業應用加速融合,商業模式創新優化

未來,隨著虛擬現實技術不斷進步,行業軟件和硬件性能優化迭代降價快,虛擬現實(VR)設備的顯示分辨率、幀率、自由度、延時、交互性能、重量、眩暈感等性能指標日趨優化,產品向輕薄化、超清化加速演進,再疊加高性能芯片等軟件技術的發展應用,用戶體驗感將不斷提升。虛擬現實(VR)市場迅速擴大,開啟虛擬現實產業爆發增長新空間。

2、虛擬現實應用前景廣闊,行業發展空間巨大

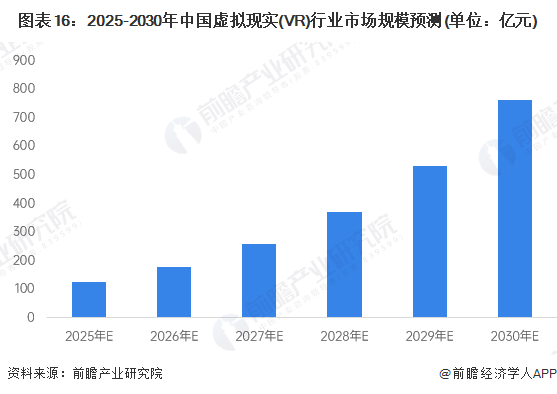

作為新一代信息技術融合創新的典型領域,虛擬現實(VR)關鍵技術日漸成熟,在大眾消費和垂直行業中應用前景廣闊,產業發展空間巨大。根據IDC發布的2022年V1版IDC《全球增強與虛擬現實支出指南》,中國市場未來五年CAGR預計將達43.8%,增速位列全球第一。預計到2030年中國虛擬現實(VR)行業市場規模或超過700億元。

更多本行業研究分析詳見前瞻產業研究院《中國虛擬現實(VR)行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對虛擬現實(VR)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來虛擬現實(VR)行業發展軌跡及實踐經驗,對虛擬...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT