【行業(yè)深度】洞察2024:中國智能音箱行業(yè)競爭格局及企業(yè)布局(附市場份額、上市企業(yè)業(yè)績等)

行業(yè)主要上市公司:阿里巴巴(09988.HK);百度集團(tuán)(09888.HK);小米集團(tuán)(01810.HK);漫步者(002351);京東集團(tuán)(09618.HK);奮達(dá)科技(002681);佳禾智能(300793)等

本文核心數(shù)據(jù):行業(yè)市場份額;行業(yè)市場集中度

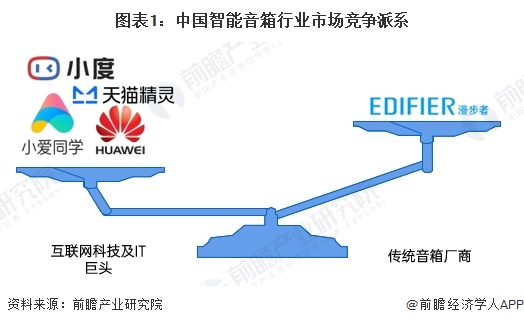

1、中國智能音箱行業(yè)競爭梯隊

中國智能音箱市場主要由互聯(lián)網(wǎng)科技和IT巨頭主導(dǎo),包括百度(小度)、小米(小愛同學(xué))、華為和阿里(天貓精靈),這些企業(yè)憑借技術(shù)生態(tài)和智能服務(wù)的深度整合占據(jù)主導(dǎo)地位。相比之下,漫步者等傳統(tǒng)音箱廠商雖然在智能音箱領(lǐng)域有所布局,但因缺乏完整的智能生態(tài)體系和技術(shù)優(yōu)勢,競爭力相對較弱,行業(yè)整體呈現(xiàn)以科技巨頭為核心的競爭格局。

智能音箱終端品牌可以分為三大梯隊。第一梯隊包括小米(小愛同學(xué))、百度(小度)和天貓精靈(阿里巴巴),這些品牌已建立較為完整的智能生態(tài)系統(tǒng)。第二梯隊涵蓋華為HUAWEI、喜馬拉雅FM和騰訊互動娛樂,這些品牌的智能生態(tài)體系初具規(guī)模。第三梯隊包括搜諾思SONOS、獵豹移動CM、叮咚DingDong和京魚座,這些品牌主要以單一功能為主。

2、中國智能音箱行業(yè)市場份額

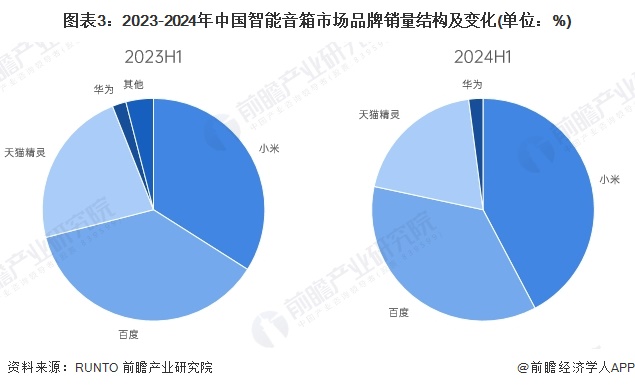

2024年上半年,小米憑借眾多智能硬件圍成的生態(tài)優(yōu)勢,收獲了更多份額增長,達(dá)到41.5%,比2023年上半年增長了7.5個百分點。而天貓精靈和百度的份額減少則主要歸于低端和帶屏產(chǎn)品的下滑。

2023年中國智能音箱線上市場新品上市呈現(xiàn)集中化趨勢,主要由頭部品牌主導(dǎo),天貓精靈、百度和小米占據(jù)了大部分新品發(fā)布份額,展現(xiàn)出較強的產(chǎn)品迭代能力和市場活躍度。相比之下,其他品牌新品推出較少,創(chuàng)新力度和市場投入明顯不足,進(jìn)一步凸顯了頭部品牌在行業(yè)中的競爭優(yōu)勢。

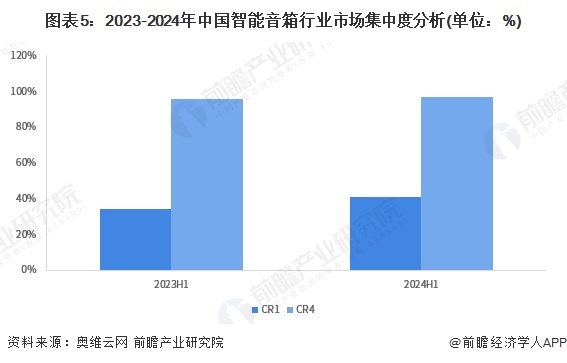

3、中國智能音箱行業(yè)市場集中度

智能音箱是行業(yè)啟動期巨頭就進(jìn)場的行業(yè),市場集中度長期維持高寡占水平。目前,智能音箱市場競爭較激烈。2023年上半年,行業(yè)前四品牌(CR4)市場份額已達(dá)96%,其中市場份額最大的品牌(CR1)占比34%;到2024年上半年,CR4進(jìn)一步提高至97%,而CR1提升至41%。這一變化表明行業(yè)競爭格局逐漸向頭部品牌集中,市場份額持續(xù)向領(lǐng)先企業(yè)傾斜,中小品牌的生存空間進(jìn)一步壓縮。

4、中國智能音箱行業(yè)上市企業(yè)布局及競爭力評價

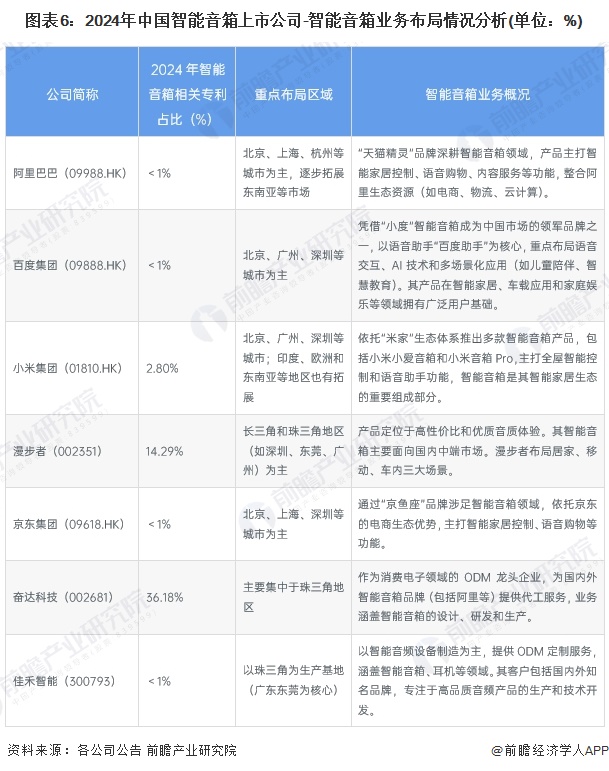

中國智能音箱上市公司在智能音箱領(lǐng)域的業(yè)務(wù)布局呈現(xiàn)多元化發(fā)展趨勢,各公司依托自身優(yōu)勢資源形成不同競爭策略。阿里巴巴和百度集團(tuán)通過“天貓精靈”和“小度”品牌深耕國內(nèi)市場,分別主打智能家居、語音交互和AI技術(shù)等場景應(yīng)用。小米集團(tuán)憑借2.80%的智能音箱相關(guān)專利占比和“米家”生態(tài)布局全球市場,其產(chǎn)品以全屋智能為核心。漫步者專注高性價比與音質(zhì)體驗。京東集團(tuán)依托“京魚座”品牌主打電商生態(tài)的智能家居控制。ODM龍頭企業(yè)如奮達(dá)科技和佳禾智能則專注設(shè)計與代工服務(wù),為國內(nèi)外品牌提供智能音箱解決方案。整體來看,各企業(yè)根據(jù)自身資源與市場定位,在技術(shù)專利、區(qū)域布局與產(chǎn)品定位上形成差異化發(fā)展格局。

5、中國智能音箱行業(yè)競爭狀態(tài)總結(jié)

中國智能音箱行業(yè)競爭強度較高,市場高度集中,頭部品牌占據(jù)主導(dǎo)地位。供應(yīng)商議價能力較弱,頭部企業(yè)憑借規(guī)模效應(yīng)削弱了供應(yīng)商影響力;消費者議價能力較強,對價格敏感且可輕松選擇替代品牌;潛在進(jìn)入者面臨高技術(shù)和生態(tài)壁壘,威脅較小;替代品風(fēng)險中等,智能手機等多功能設(shè)備具備一定替代性,但音箱在家庭場景中的中樞地位依然突出。總體來看,行業(yè)競爭集中于頭部企業(yè),市場格局穩(wěn)定,但價格戰(zhàn)和消費者需求是關(guān)鍵挑戰(zhàn)。根據(jù)以上分析,對各方面的競爭情況進(jìn)行量化,1代表最大,0代表最小,目前我國智能音箱行業(yè)五力競爭總結(jié)如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國智能音箱行業(yè)市場前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能音箱行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來智能音箱行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對智能音箱行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT