【行業深度】洞察2024:中國塑料制品行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:金發科技(600143.SH);國恩股份(002768.SZ);普利特(002324.SZ);家聯科技(301193.SZ);銀禧科技(300221.SZ)等

本文核心數據:行業競爭格局;市場集中度;企業競爭力評價

1、中國塑料制品行業競爭梯隊

中國塑料制品行業在中低產能端上有大量的中小企業,但上游原材料是石化工業,石化行業有天然壟斷的特征,同時下游塑料制品應用廣泛,需求巨大,因此也有規模較大企業進行塑料制品生產。按注冊資本區分,100億規模以上的有中國石化上海石油化工股份有限公司和福建古雷石化有限公司,作為大型石化公司同樣經營著塑料制品制造業務;注冊資本在50億到100億之間的企業有天池能源、長蘆海晶、領益智造和鹽湖股份等企業,注冊資本在10億到50億之間的有神東煤炭、金發科技、惠科股份和華塑股份等企業,其中金發科技是我國唯一一家改性塑料年產百萬噸以上的大型企業;大多數塑料制品相關企業注冊資本普遍在10億元以下。

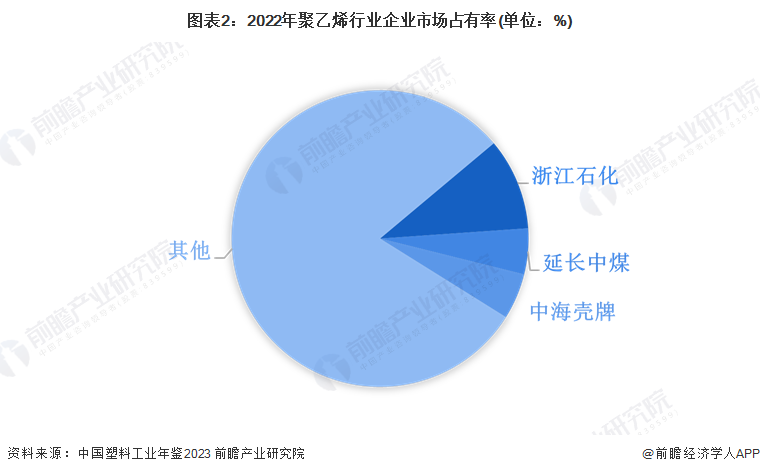

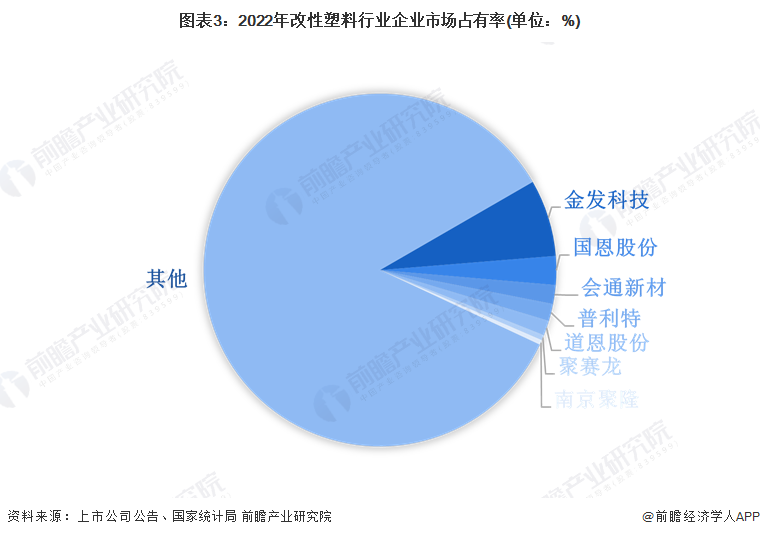

中國塑料行業門類齊全,涵蓋九大主要產品分類,并且每個大類下還包括多個子分類,同時中國塑料制品行業企業數量眾多,各細分行業企業定位差異較大。由于產品種類繁多且應用領域廣泛,不同細分行業在競爭態勢、產業定位、發展階段、技術水平及供求關系上存在顯著差異,因此不具備直接可比性。以塑料制品的重要原料聚乙烯和改性塑料為例,2022年我國聚乙烯行業浙江石化所占市場份額最高,占比約10%,延長中煤和中海殼牌排在第二、三位,均占比5%。國內改性塑料的最大生產廠家是金發科技,2022年產量176.22萬噸,全國占比7%,2023年產量達到突破200萬噸,同比增長19.88%,此外國恩股份、會通新材、普利特等也占有較高份額。

3、中國塑料制品行業市場集中度

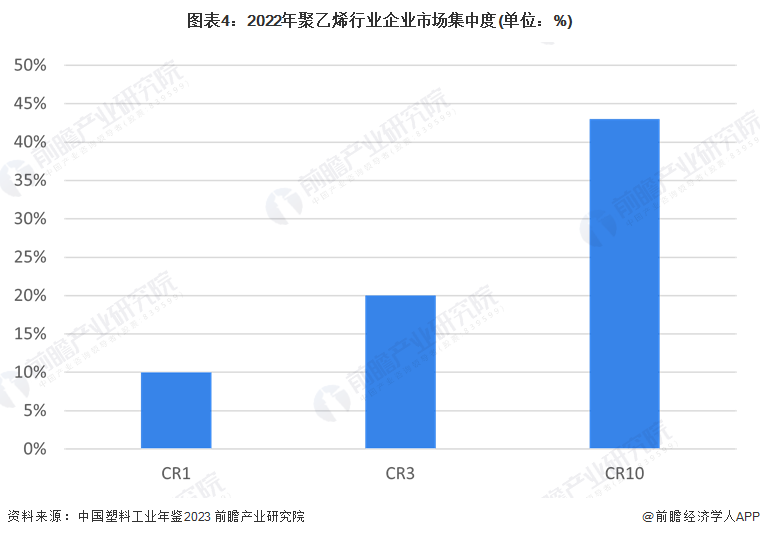

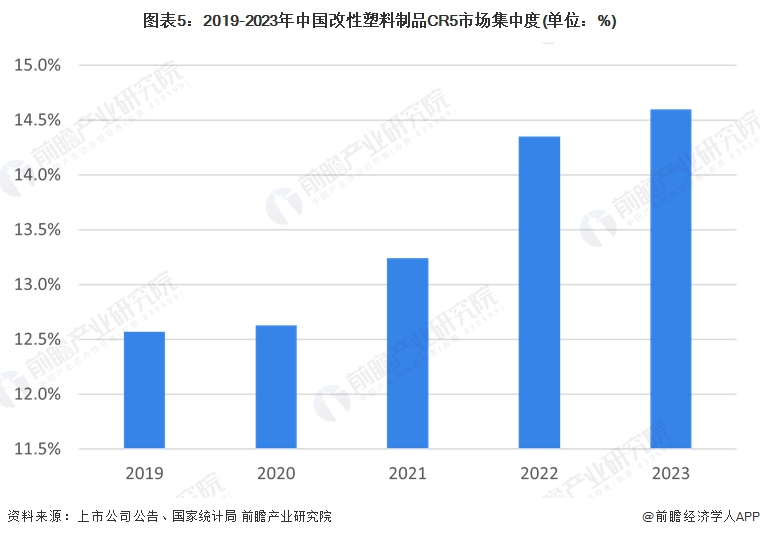

中國塑料制品行業品類繁多,競爭激烈,整體市場集中度較低。由于行業進入門檻較低、技術要求相對不高,大量企業參與市場競爭,導致行業內企業分散,難以提升市場集中度。中國加工塑料工業協會數據顯示,2019年我國塑料制品行業規模以上企業達15835家,其中塑料零件及其他塑料制品企業4718家,前十強企業的市場份額僅占行業的5%,眾多中小企業參與其中,市場高度分散,行業競爭激烈。同樣以聚乙烯和改性塑料為例,聚乙烯行業前十企業市占率約為43%,前三企業市占率約為20%;改性塑料的市場集中度同樣不高,但隨著龍頭企業逐漸建立起規模優勢,擴大產能,近年來呈現出集中化的趨勢。

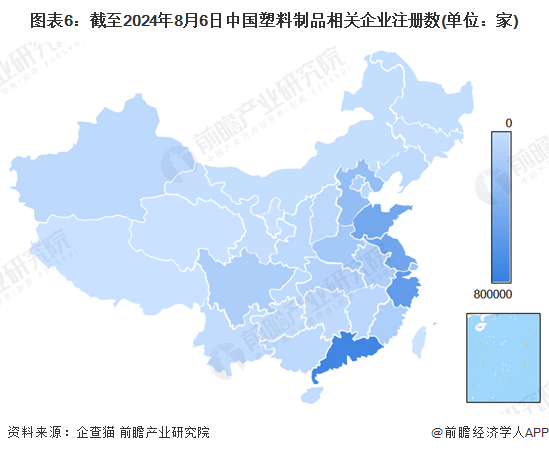

從區域集中度上看,如下圖所示,根據企查貓數據查詢結果可知,截止2024年8月6日,我國有約500萬家塑料制品相關企業,廣東、浙江和江蘇分別現存77萬、60萬和50萬家,位居全國省份前三名,這三個省份累計占比全國37.3%,而分布最少的3個省份,寧夏侵、青海和西藏的相關企業數量合計占比不足全國1%,可見塑料制品行業區域分布不均衡。

4、中國塑料制品行業競爭格局競爭力評價

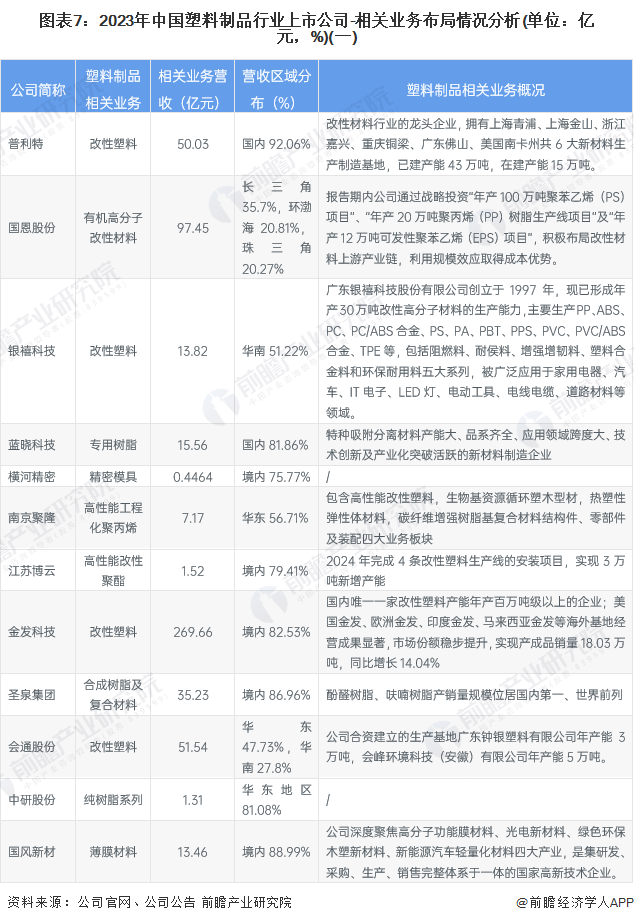

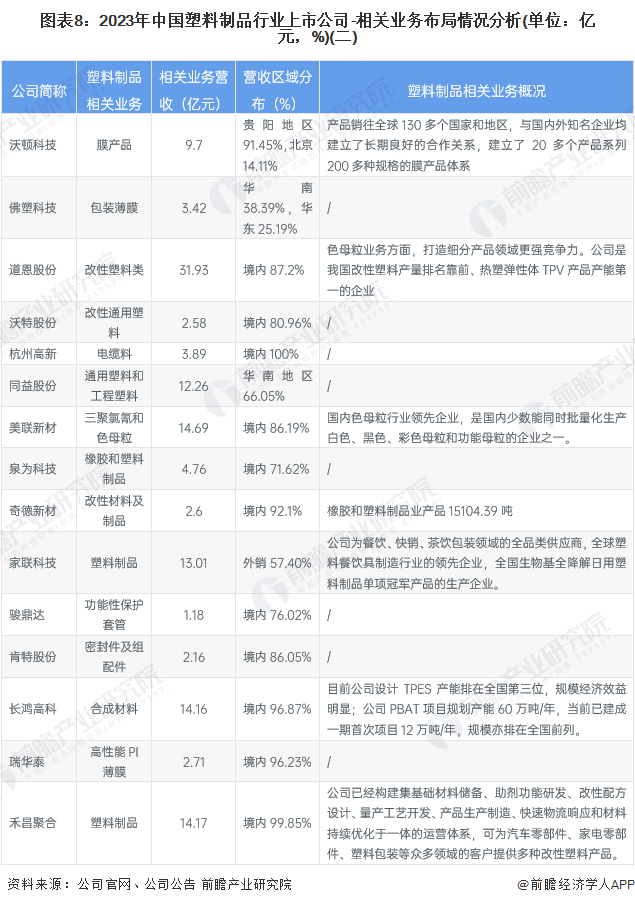

在中國塑料制品行業中,上市公司業務主要集中在改性塑料、專用樹脂和包裝薄膜等細分領域。金發科技、普利特、國恩股份等龍頭企業在改性塑料領域占據優勢,憑借廣泛的生產基地和技術創新能力,鞏固了市場地位。然而,表中其他企業如江蘇博云、佛塑科技、奇德新材等,其相關業務規模雖相對較小,但在特定領域具有獨特的競爭優勢,如高性能材料和特種樹脂等。這種多樣化的業務布局導致行業內企業競爭激烈,市場集中度較低。未來,企業的技術創新和國際化擴展將是提高競爭力的關鍵。

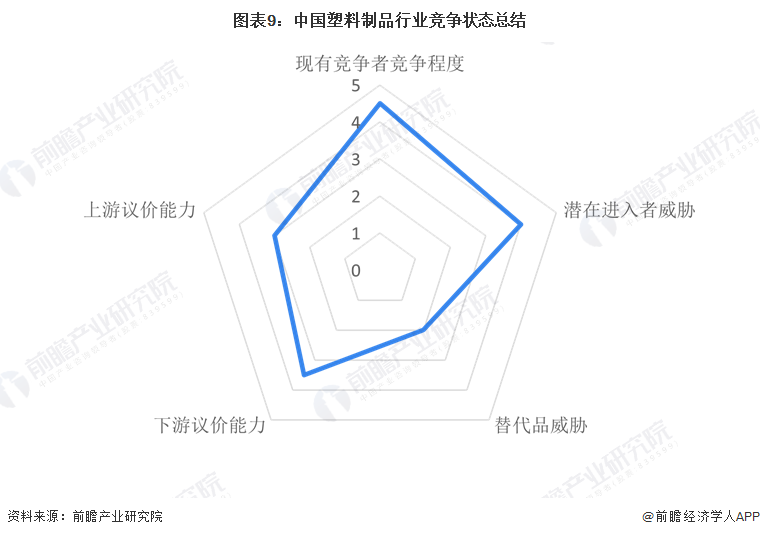

5、中國塑料制品行業競爭狀態總結

從五力競爭模型角度分析,當下塑料制品市場有大量的企業,形成激烈競爭格局,尤其在中低端領域,產能相對過剩下競爭尤為激烈,龍頭企業間也未有顯著的差異優勢;同時由于塑料制品市場制造技術壁壘相對不高,塑料制品需求始終龐大,因此潛在進入者威脅較高;但在塑料制品應用上,因其獨特的化學特性,被替代可能性較小。從生產上下游看,上游化工原料是塑料制品十分重要的供給,但塑料制品廠商自身也具備一定的生產能力,因此威脅相對不大;而下游消費者用戶或其他制造企業可選擇眾多,因此議價能力相對較高。

更多本行業研究分析詳見前瞻產業研究院《中國塑料制品行業產銷需求與投資預測分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國塑料制品行業的生產與發展;塑料制品行業的競爭格局、競爭趨勢;塑料制品子行業發展狀況;塑料制品行業上游原輔料及配套設備市場分析;塑料制品下游市場需...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT