預見2024:《2024年中國氯堿工業行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:氯堿化工(600618)、華塑股份(600935)、嘉化能源(600273)、巨化股份(600160)等

本文核心數據:中國氯堿工業市場規模;中國氯堿工業開工率;中國氯堿工業產能;中國氯堿工業市場競爭格局

行業概況

1、定義

氯堿,即氯堿工業,指使用飽和食鹽水制氯氣氫氣燒堿的方法。氯堿工業是最基本的化學工業之一,它的產品除應用于化學工業本身外,還廣泛應用于輕工業、紡織工業、冶金工業、石油化學工業以及公用事業。

從廣義來看,工業上用電解飽和NaCl溶液的方法來制取NaOH、Cl2和H2,并以它們為原料生產一系列化工產品,稱為氯堿工業。從狹義來看,氯堿工業主要包括燒堿和聚氯乙烯兩大產品。

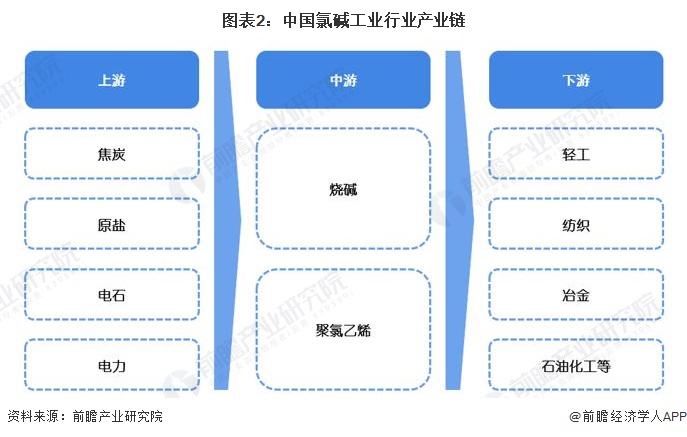

2、產業鏈剖析

氯堿行業是以原鹽和電為原料生產燒堿、氯氣、氫氣的基礎原材料產業,后續通過添加其他物質與之發生反應得到更多的氯堿產品。氯堿產品種類多,關聯度大,其下游產品達到上千個品種,具有較高的經濟延伸價值,它廣泛應用于農業、石油化工、輕工、紡織、建材、電力、冶金、國防軍工等國民經濟各命脈部門,在我國經濟發展中具有舉足輕重的地位。我國一直將主要氯堿產品產量作為國民經濟統計和考核的重要指標。

行業發展歷程

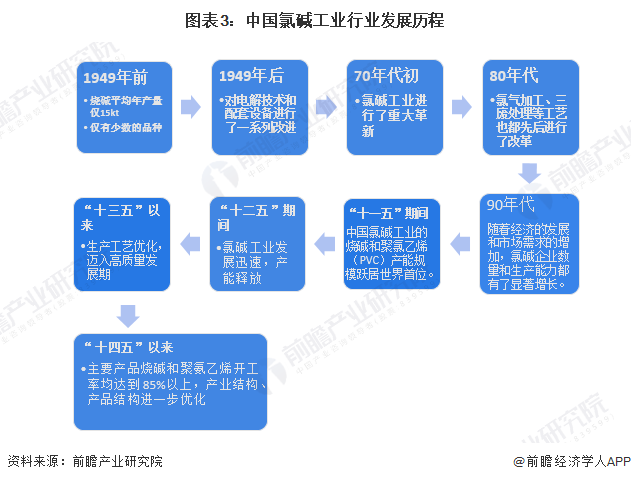

中國氯堿工業始于20世紀20年代末。1949年前,燒堿平均年產量僅15kt,氯產品僅鹽酸、漂白粉、液氯等少數品種。1949年后,在提高設備生產能力的基礎上,對電解技術和配套設備進行了一系列改進。50年代初,建成第一套水銀電解槽,開始生產高純度燒堿。不久,又研制成功立式吸附隔膜電解槽,并在全國推廣應用。50年代后期,新建長壽、株洲、北京、葛店等十多個氯堿企業及其他小型氯堿廠,到60年代全國氯堿企業增至44個。70年代初,氯堿工業中陽極材料進行了重大革新,開始在隔膜槽和水銀槽中用金屬陽極取代石墨陽極。80年代初,建成年產100kt燒堿的47-Ⅱ型金屬陽極隔膜電解槽系列及其配套設備。至此,全國金屬陽極電解槽年生產能力達800kt堿,約占生產總量的1/3。在此期間,氯堿工業中的整流設備、堿液蒸發,以及氯氣加工、三廢處理等工藝也都先后進行了改革。1983年燒堿產量為2123kt,僅次于美國、聯邦德國、日本、蘇聯。“十二五”期間,國內氯堿工業快速發展,產能得到充分釋放。“十四五”以來,氯堿工業的工藝優化加快,行業邁入高質量發展期。《氯堿行業“十四五”發展指南》指出,力爭到“十四五”末,我國氯堿行業總量更趨于合理,主要產品燒堿和聚氨乙烯開工率均達到85%以上,產業結構、產品結構進一步優化。

行業政策背景

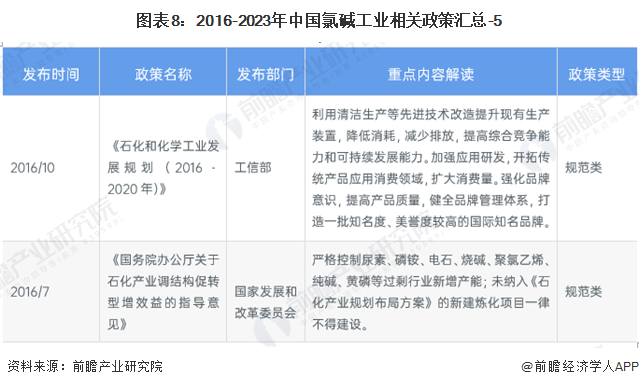

氯堿工業是中國化工行業中的重要組成部分,為支持該行業的綠色發展,國家出臺了一系列的法規及產業政策,推動氯堿行業的結構調整和技術進步,為氯堿工業行業及相關企業的發展創造了良好的政策環境。

行業發展現狀

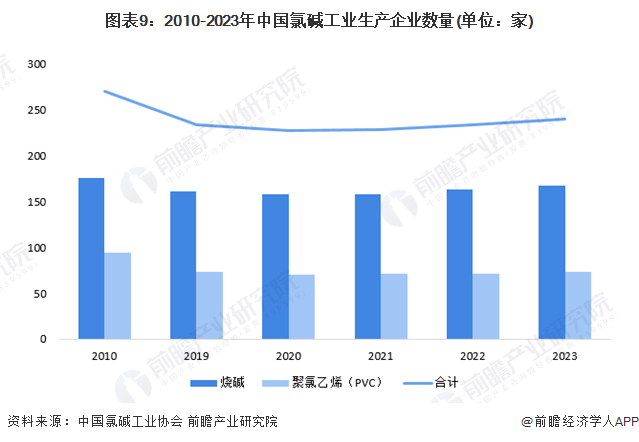

1、中國氯堿工業主體數量規模波動小

根據中國氯堿工業協會的數據顯示,近年來我國氯堿工業生產企業數量整體呈現先下降后上升的態勢,從2010年的270家波動下跌至2023年的240家。具體來看,燒堿的生產企業從2010年的176家波動至2023年的167家;聚氯乙烯的生產企業從2010年的94家下跌至2023年的73家。

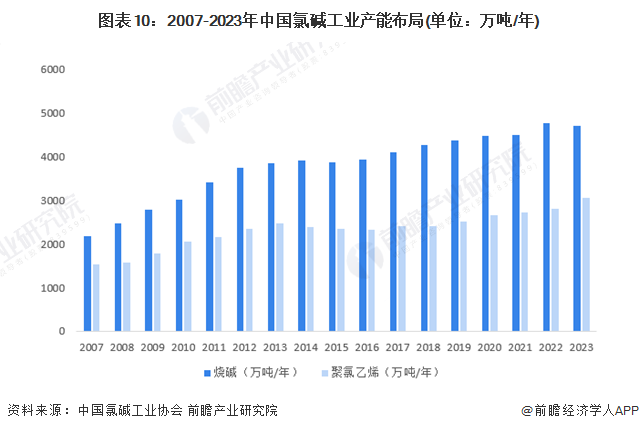

2、中國氯堿工業產能布局穩步提升

根據中國氯堿工業協會的數據顯示,近年來我國氯堿工業產能呈現波動上升態勢,從2007年的3701萬噸/年上升至2023年的7754萬噸/年。分產品來看,我國聚氯乙烯產能為3050萬噸/年,燒堿產能為4704萬噸/年。

3、中國氯堿工業產量布局波動上升

根據中國氯堿工業協會的數據顯示,近年來我國氯堿工業產量呈現波動上升態勢,從2010年的3229萬噸波動上升至2023年的6220萬噸。

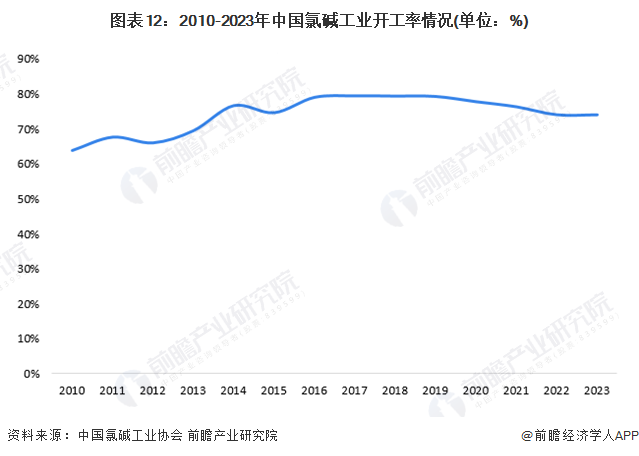

4、中國氯堿工業開工率稍有回落

從開工率角度來看,近年來我國氯堿工業開工率呈現波動上升態勢,從2010年的64%上升至2021年的76%,2023年有所回落,為74%。

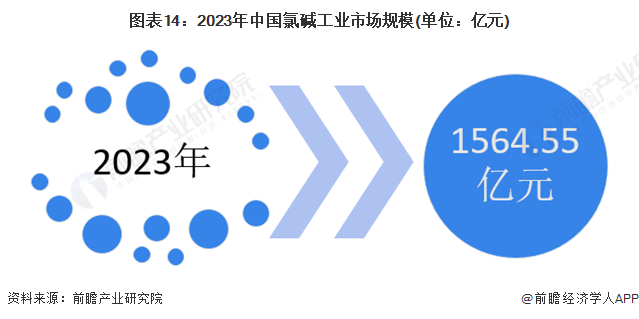

5、中國氯堿工業市場規模稍有縮水

氯堿行業已進入到調結構增效益為主的穩定增長階段,在節能趨嚴、減排從緊、環保高壓的背景下,氯堿行業設備能力、技能、環保技術日益提升,依托研發、技改推動氯堿行業技術進步,向著環保低碳、低能耗、規模化效益方向發展。國家各項能耗控制措施的逐步實施加速了行業內企業優化整合的進度。根據中國氯堿協會的數據顯示,2023年我國聚氯乙烯(PVC)的均價約為6337元/噸,燒堿的均價為888元/噸。

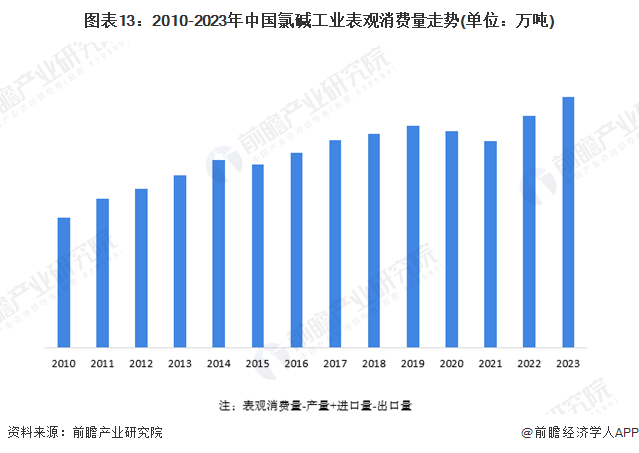

經測算,近年來我國氯堿工業表觀消費量呈現波動上升的態勢,從2010年的3163萬噸上升至2023年的6085萬噸。

結合燒堿和聚氯乙烯的表觀消費量,前瞻測算2023年中國氯堿工業市場規模約為1564.55億元,因為均價較上年有較大的回落,故整體市場規模較2022年有縮水的趨勢。

行業競爭格局

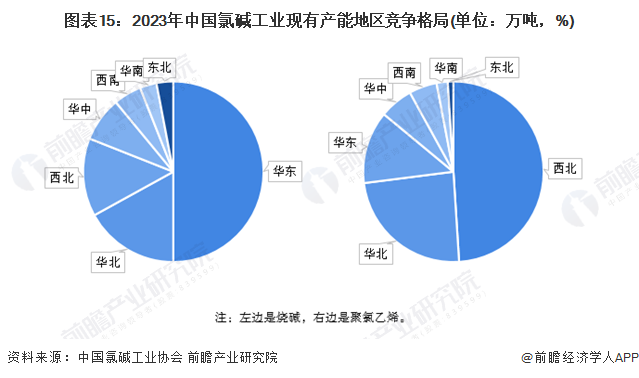

1、 區域競爭:氯堿工業產業重點聚集華東、西北

根據中國氯堿工業協會的數據顯示,受運輸成本影響,燒堿產能區域性分布特點顯著。從生產區域分布來看,華東、華北、西北地區為我國燒堿主要生產區域,2023年,三地區燒堿產能分別占比50%、17%、14%,共計81%。

在聚氯乙烯方面,西北是我國最大產能聚集地,2023年西北地區的PVC產能占比高達49%;其次是華北地區,產能占比24 %。

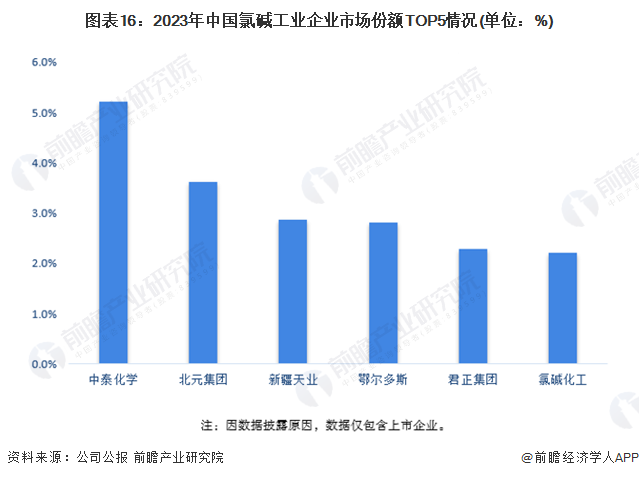

2、企業競爭:氯堿工業頭部企業份額差距小

2023年,依據各上市企業的公報數據,中泰化學氯堿業務的市占率最高,為5.2%;其次為北元集團,市占率為3.6%。

行業發展前景及趨勢預測

1、中國氯堿工業行業以嚴控新增產能為主

中國氯堿工業行業未來發展趨勢如下所示:

2、氯堿工業發展前景廣闊

近年來中國氯堿企業通過創新驅動、兼并重組、拓寬下游應用等途徑實現轉型升級,產品結構逐漸向精細化、高端化、差異化和高附加值方向發展。前瞻根據燒堿和聚氯乙烯的下游需求量與均價預測2029年我國氯堿工業的市場規模約為2682億元左右,2024-2029年復合增長率將達到9%。

更多本行業研究分析詳見前瞻產業研究院《中國氯堿工業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對氯堿工業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來氯堿工業發展軌跡及實踐經驗,對氯堿工業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT