預見2024:《2024年中國電解水制氫行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:陽光電源(300274.SZ)、華電重工(601226.SH)、隆基綠能(601012.SH)、寶豐能源(600989.SH)、新天綠能(600956.SH)、雙良節能(600481.SH)、昇輝科技(300423.SZ)、ST億利(600277.SH)、華光環能(600475.SH)等

本文核心數據:市場規模,競爭格局,前景預測

產業概況

1、定義

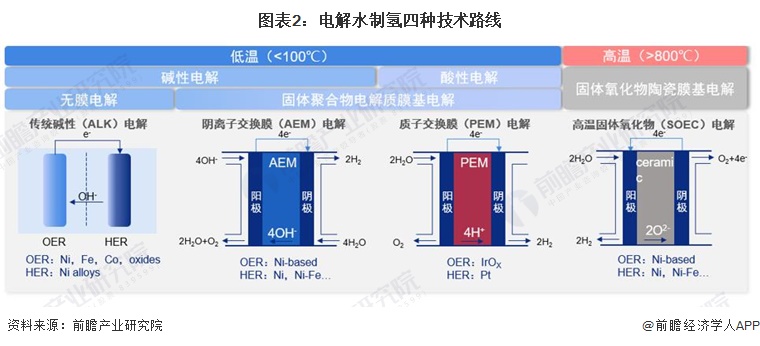

電解水制氫原理是在由電極、電解質與隔膜組成的電解槽中,在電解質水溶液中通入電流,水電解后,在陰極產生氫氣,在陽極產生氧氣。

主要包括傳統堿性(ALK)電解、陰離子交換膜(AEM)電解、質子交換膜(PEM)電解和高溫固體氧化物(SOEC)電解四種技術路線。

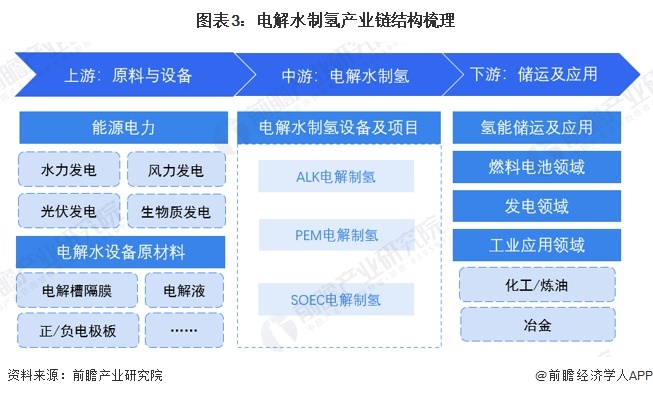

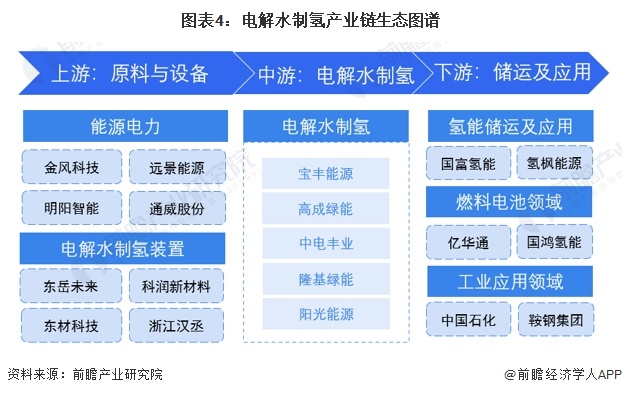

2、產業鏈剖析:產業鏈參與者眾多

電解水制氫上游行業包括:能源電力與電解水制氫設備原材料,包括電解槽隔膜、電解液、正/負電極板等;中游為電解水制氫設備及建設項目,其主要工藝包括ALK/PEM/SOEC;下游主要包括氫能儲運、燃料電池、工業應用、發電等應用領域。

電解水制氫產業鏈上游的參與者主要包括金風科技、遠景能源、明陽智能、通威股份等能源電力供應商;東岳未來、科潤新材料、東材科技、浙江漢丞等制氫設備及材料的供應商。

電解水制氫產業鏈中游的參與者主要包括寶豐能源、華能集團、陽光電源、中國石化等電解水制氫供應商。

電解水制氫產業鏈下游的參與者主要包括國富氫能、氫楓能源、嘉化能源等氫能儲運供應商;億華通、國鴻氫能、重塑能源等燃料電池供應商。

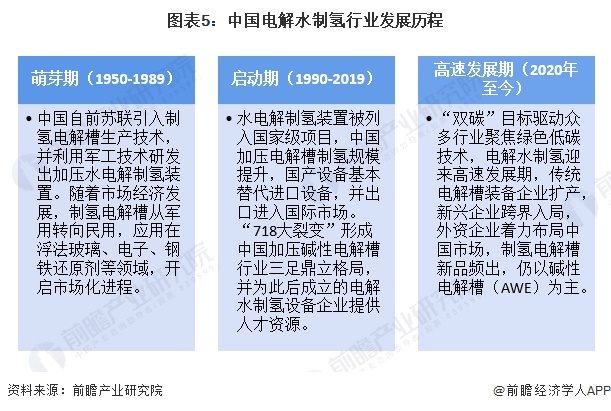

行業發展歷程:快速發展階段

中國的電解水制氫產業自20世紀50年代從前蘇聯援助項目中引進,可分為三個階段:在1950-1989年的萌芽期,中國利用軍工技術研發出加壓水電解制氫裝置,隨著市場經濟發展,電解槽從軍用轉向民用,應用于浮法玻璃、電子、鋼鐵還原劑等領域;在1990-2019年的啟動期,中國加壓電解槽的制氫規模得到提升,國產設備基本取代進口設備,并出口進入國際市場,同時“718大裂變”促進了電解水制氫設備企業的市場化進程;在2020年至今的高速發展期,“雙碳”目標驅動眾多行業聚焦綠色低碳技術,電解水制氫技術備受矚目,傳統企業擴產,新興企業入局,外資加速布局中國市場,電解槽新品頻出,仍以堿性電解槽(AWE)為主。

產業發展現狀

1、電解水制氫行業產能

綜合公開披露與線下調研所得的信息統計,2023年1月至12月,中國電解水制氫新增產能約3.7萬噸/年,同比增長約181%;截至2023年12月底,中國電解水制氫累計產能約達7.2萬噸/年,相較上年度同期實現100%的增長。

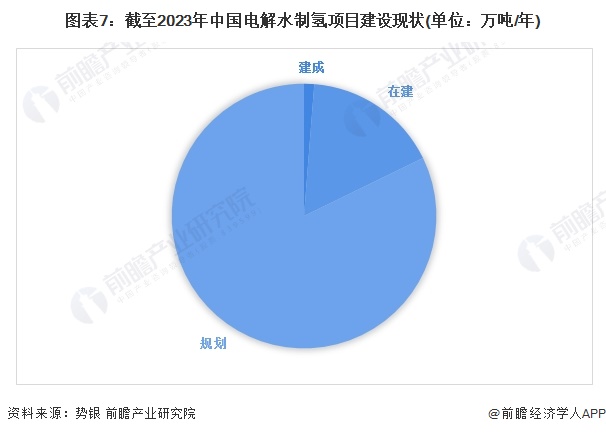

2、電解水制氫項目

據勢銀(Trend Bank)統計,截至2023年10月31日,僅有少部分電解水制氫項目已建成,已建成項目合計年制氫量約5萬噸,僅僅占比1%;在建產能67萬噸,占比17%,仍處于規劃的產能為333萬噸,占比82%。考慮到國家和各省份(自治區)產能規劃的進度,預計未來兩年電解水制氫項目將迎來開工潮。

注:數據截至2023年10月。

3、電解水制氫行業市場規模體量

電解水制氫技術經過數十年的技術積累,2020年以后,隨著“雙碳”目標的提出與能源結構的優化,中國制氫電解槽行業進入蓬勃發展期,出貨量呈高速增長趨勢,2023年中國電解槽總出貨量在1200MW左右,市場規模也達到了30億元左右。當前中國制氫電解槽行業呈現出以堿性電解槽(AWE)為主、以質子交換膜(PEM)電解槽為輔的商業應用狀態,但隨著燃料電池技術的不斷成熟與質子交換膜國產化的加速突破,長期來看,PEM電解槽的成本將持續降低,市場份額逐漸提高。隨著電解槽核心組件和關鍵技術的不斷進步,電解水制氫技術將得到更廣泛應用。

行業競爭格局

1、區域競爭格局

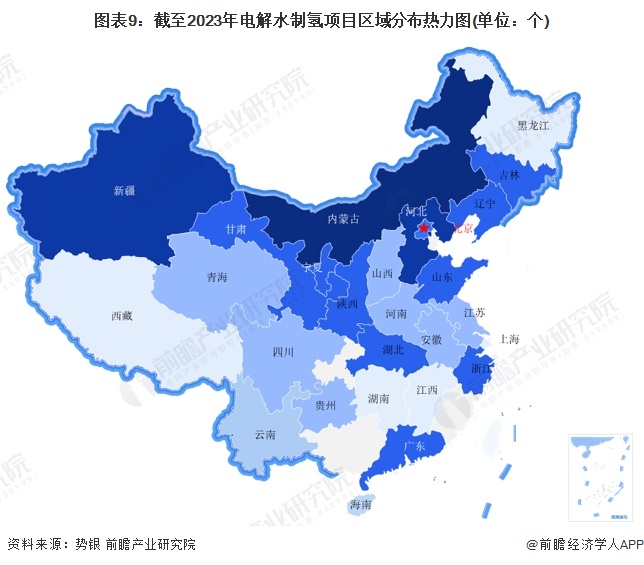

——項目分布

據勢銀(TrendBank)統計,截至2023年10月31日,全國已有291個運行、在建和規劃的綠氫項目,基本實現覆蓋全國。目前已披露的綠氫產能總量達405萬噸/年,產能集中于內蒙古、河北、新疆、甘肅等西北地區。

——企業分布

根據中國電解水制氫行業競爭者的區域分布情況,東北部地區競爭者分布覆蓋范圍較為廣泛,但廣東省是電解水制氫企業數量最多的省市,其次為北京市、山東省和江蘇省。

注:以電解水制氫行業部分競爭者作為區域分布參考,競爭者選取標準為經營范圍中明確包含電解水制氫范圍內業務的企業,數據截至2024年6月3日。

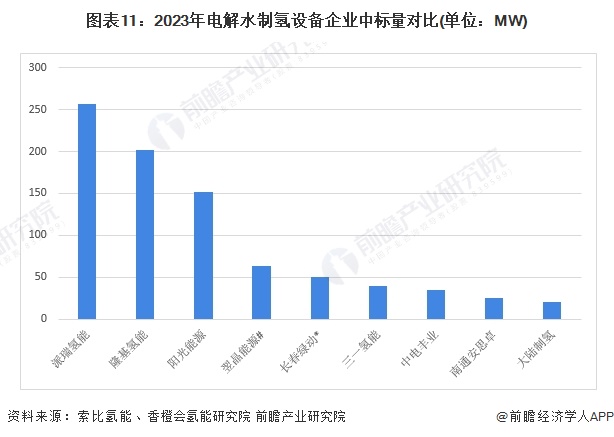

2、企業競爭格局:市場集中度較高

目前國內大標方電解水制氫行業處于發展初期,除了央企、國企等大型項目公開招標以外,不少具有量產能力的企業都具有各自的市場開發渠道,包括企業方邀標、議標等非公開渠道。根據索比氫能、香橙會氫能研究院統計,2023年國內共19個項目完成中標,中標規模達898MW,其中派瑞氫能、隆基氫能、陽光電源分別中標256.5、202、152MW。

注:標有*企業為PEM技術路線,標有#企業為SOEC技術路線,其中30萬M3/D可再生能源項目假設隆基氫能、派瑞氫能各取得75MW中標量。

行業發展前景和趨勢預測

1、前景預測

綠色可再生氫氣憑借其零排放的特質,將成為未來構筑低碳社會的重要載體。和使用煤或天然氣等化石原料生產的灰氫相比,綠氫的生產過程是零碳的,是實現交通、化工、煉化、鋼鐵、電力等領域大規模脫碳的最佳選擇。

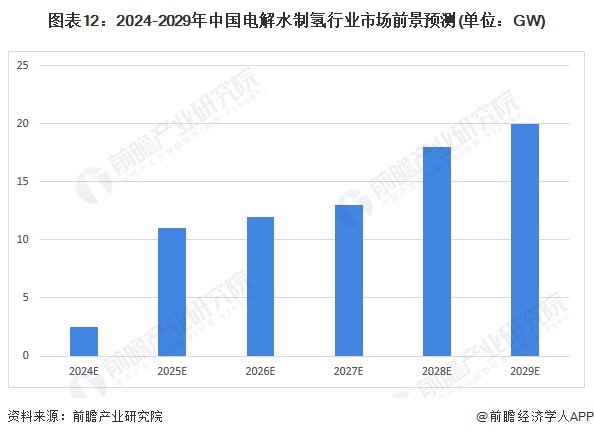

2022年3月國家發改委發布的《氫能產業發展中長期規劃(2021-2035年)》明確提出,2025年可再生能源制氫量達到10-20萬噸/年。而使用電解水制氫技術耦合可再生能源是目前生產綠色氫氣最主流也是最重要的方式。

目前,綠氫產業呈現爆發式增長。根據勢銀(TrendBank)的市場調研和統計,全國已有超過100個已建、在建和規劃中的可再生能源電解水制氫項目。勢銀(TrendBank)預測,2025年綠氫的需求量將達到約120萬噸,2023-2025年的電解水制氫設備累計出貨量預計達到約15GW。在此趨勢下,預計2026-2028年將再度迎來一波增長趨勢,到2029年出貨量可達20GW。

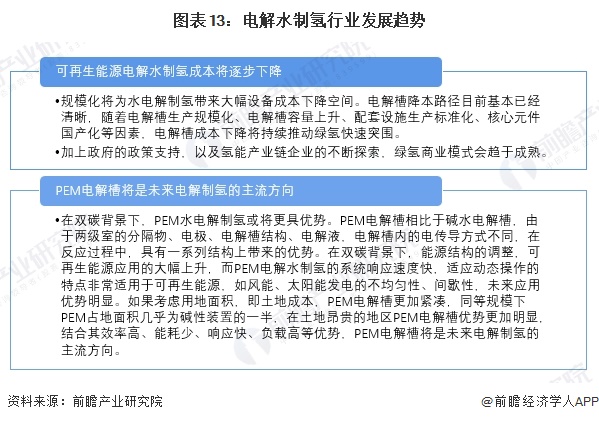

2、趨勢分析

從電解水制氫行業發展趨勢來看,未來可再生能源電解水制氫成本將逐步下降,其中PEM電解槽將是未來電解制氫的主流方向。

更多本行業研究分析詳見前瞻產業研究院《中國電解水制氫行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電解水制氫行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電解水制氫行業發展軌跡及實踐經驗,對電解水制氫行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT