【投資視角】啟示2024:中國紡織行業投融資及兼并重組分析(附投融資匯總、產業基金和兼并重組等)

行業主要上市公司:新澳股份(603889.SH)、浙文影業(601599.SH)、ST陽光(600220.SH)、百隆東方(601339.SH)、華孚時尚(002042.SZ)、鳳竹紡織(600493.SH)、金鷹股份(600232.SH)、華升股份(600156.SH)、嘉欣絲綢(002404.SZ)、彩蝶實業(603073.SH)、宏達高科(002144.SZ)、華紡股份(600448.SH)等

本文核心數據:紡織投融資規模;紡織投融資分布

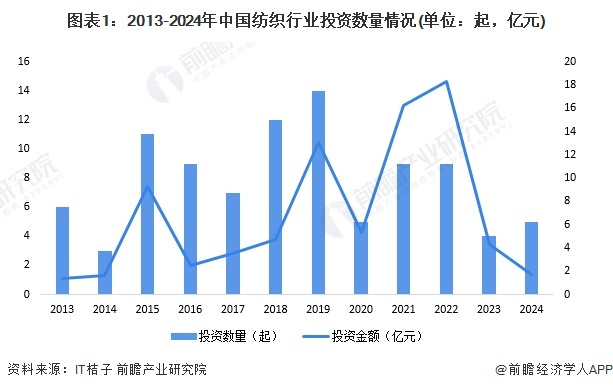

1、紡織行業投資熱度有所下降

根據IT桔子,我國紡織行業投融資事件發生較少,2013-2019年,紡織行業熱度不斷上漲,投資事件和投資金額均處于波動上漲趨勢,2019年達到頂峰,全年共發生了14起投融資事件,投資金額達13.1億元,2020年開始行業投融資熱度開始消退,2020-2023年投融資事件波動下降;截至2024年5月20日,2024紡織行業融資事件已發生5起,投資金額為1.71億元。

注:數據統計日期截至2024年5月20日,下同。

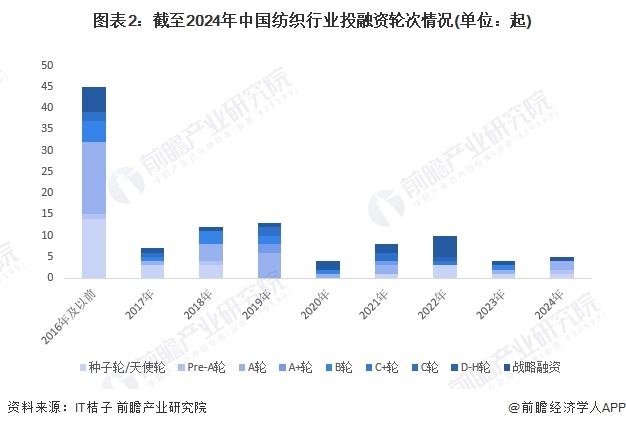

2、紡織行業投融資已處于成熟期

從紡織行業的投資輪次分析,2016年及以前行業投融資輪次以早期為主,主要集中于A輪融資和種子輪/天使輪融資,2017年開始,A輪及以前輪次的融資事件占比下降,戰略融資事件增多,行業當前投融資已處于成熟階段。

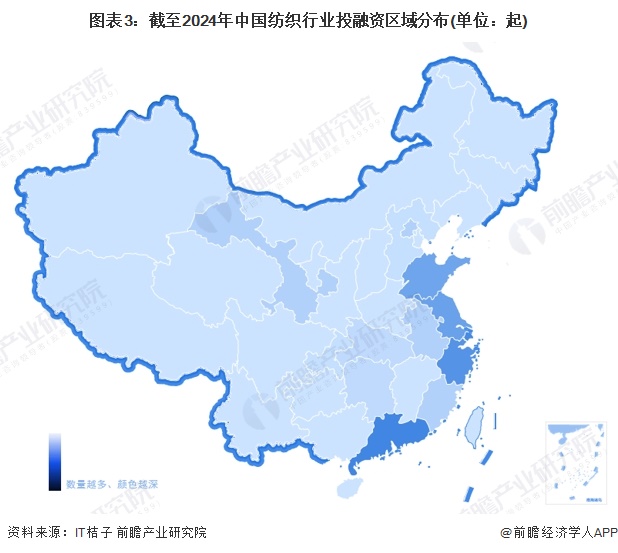

3、紡織行業投融資集中在廣東和上海

從紡織行業的企業融資區域來看,目前廣東和上海的融資企業最多,截至2024年5月23日分別累計達到21起和20起,其次為浙江、江蘇和山東地區。

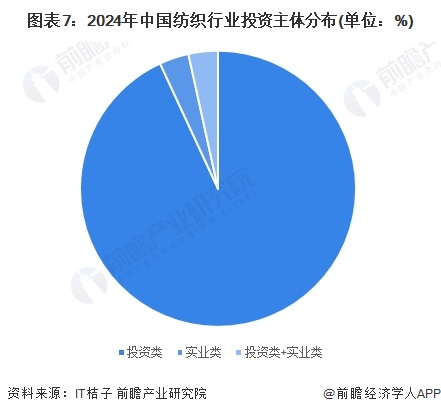

4、紡織行業的投資者以投資類企業為主

2018-2024年我國紡織行業的主要投融資事件匯總如下:

根據對紡織行業投資主體的總結,目前我國紡織行業的投資主體主要以投資類為主,代表性投資主體有鼎暉投資、深創投等;實業類的投資主體較少,代表有神馬股份等。

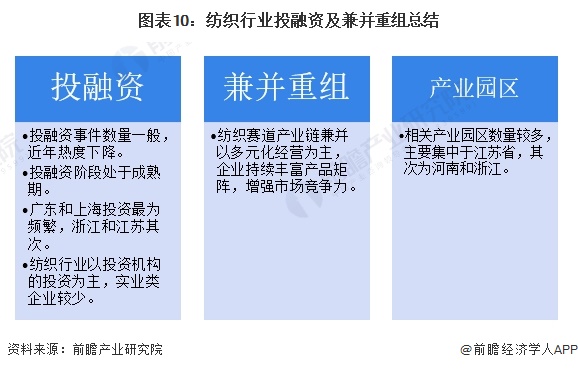

5、紡織產業鏈兼并以多元化經營為主

按兼并購雙方所處產業領域來看,截至2024年5月20日,我國紡織行業已完成15起收購事件,兼并重組動因主要包括:橫向一體化、縱向一體化和多元化經營等,其中2018-2024年行業兼并事件主要以多元化經營為主,企業持續豐富產品矩陣,增強市場競爭力。

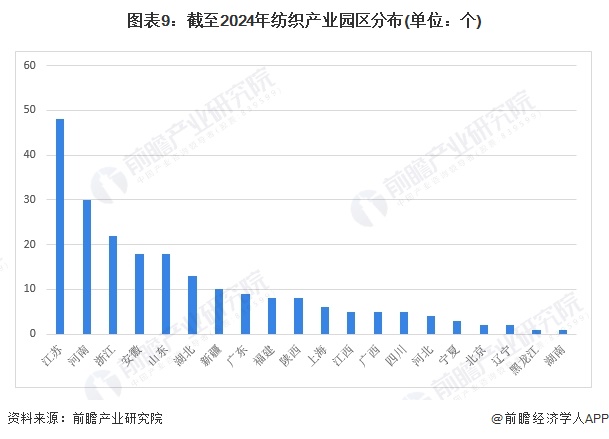

6、紡織產業園區主要分布于江蘇、河南和浙江

目前紡織行業相關產業園區數量比較多,前瞻產業園區數據庫顯示,截至2024年5月20日我國紡織產業園區共有218個,主要分布于江蘇省,紡織產業園區數量高達48個,其次為河南和浙江,兩省紡織產業園區數量均在20個以上。

7、紡織行業投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國紡織行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紡織行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來紡織行業發展軌跡及實踐經驗,對紡織行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT