2024年中國軌道交通裝備行業(yè)需求水平分析 鐵路和城軌規(guī)劃下降將制約需求發(fā)展【組圖】

行業(yè)主要上市公司:中國中車(601766.SH)、中國中鐵(601390.SH)、康尼機電(603111.SH)、晉西車軸(600495.SH)、中國通號(688009.SH)、新筑股份(002480.SZ)等

本文核心數(shù)據(jù):鐵路營業(yè)里程;城市軌道交通運營里程;城市軌道交通在建和規(guī)劃線路規(guī)模

軌道交通裝備下游應(yīng)用領(lǐng)域

軌道交通裝備是國家公共交通和大宗運輸?shù)闹饕d體,下游的應(yīng)用場景主要分為鐵路和城市軌道交通,其需求水平取決于鐵路和城市軌道交通的里程長度。里程越長,將會帶動對軌道交通車輛及其他零部件的需求增長。

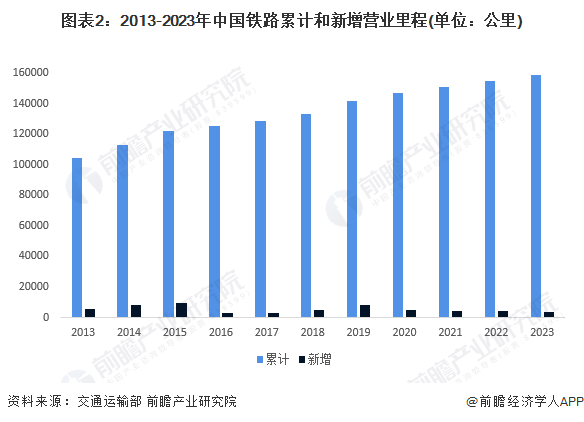

鐵路營業(yè)里程持續(xù)擴張,增量下降

2013年以來,中國鐵路的營業(yè)里程不斷增加,2023年達到158544公里,較2022年新增了3637公里。在新增方面,2013年以來鐵路營業(yè)里程的新增規(guī)模波動變化,2019年達到8489公里后持續(xù)下降,2023年的新增規(guī)模降至4000公里以下。

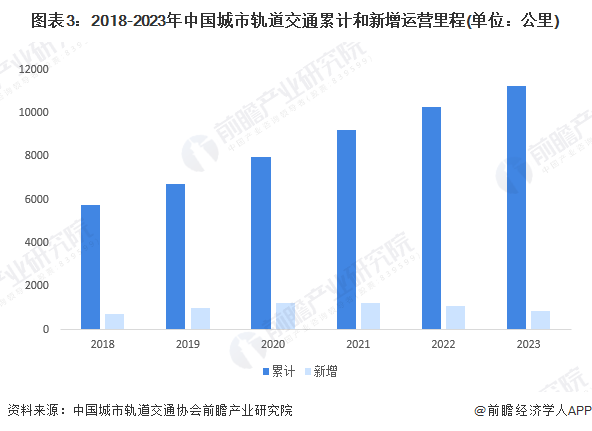

城市軌道交通運營里程持續(xù)增長,在建和規(guī)劃規(guī)模減少

2018-2023年,全國城市軌道交通運營總里程持續(xù)擴張,2022年突破10000公里,2023年達到11224.54公里。2018-2021年,全國城市軌道交通新增里程長度不斷增加,2021年達到1237.1公里;2022年之后增速放緩,2023年新增長度降至1000公里以下。

2015年以來,國內(nèi)城市軌道交通的在建和規(guī)劃線路規(guī)模整體均呈現(xiàn)先升后降的趨勢,降速較慢,2023年的在建和規(guī)劃規(guī)模分別為5671.65公里和6118.62公里。

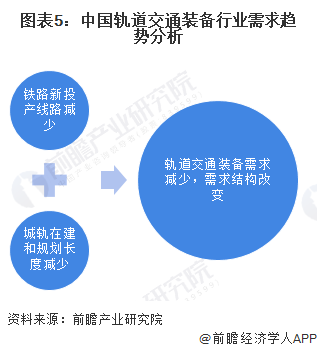

長期來看軌道交通裝備需求將減少,結(jié)構(gòu)發(fā)生變化

據(jù)中國國家鐵路集團有限公司規(guī)劃,2024年繼續(xù)有序推進國家鐵路項目建設(shè),預(yù)計投產(chǎn)新線1000公里以上,這一數(shù)量遠低于近年來鐵路營業(yè)里程的年新增規(guī)模。結(jié)合城市軌道交通近年在建和規(guī)劃線路規(guī)模趨勢分析,可以發(fā)現(xiàn),隨著國家綜合立體交通網(wǎng)日益完善,長期中鐵路和城市軌道交通運營里程的新增規(guī)劃會逐漸減少。由于當前市場上對軌道交通裝備的需求主要來源于新增線路,改建、擴建項目較少,長期來看新增規(guī)劃的減少可能會制約市場對軌道交通裝備的需求,且隨著改建、擴建項目的增加,未來需求結(jié)構(gòu)可能會發(fā)生變化。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國軌道交通裝備行業(yè)發(fā)展趨勢與細分市場投資前景分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軌道交通裝備行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來軌道交通裝備行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對軌道交通...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT