預(yù)見2024:《2024年中國粉末涂料行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:上海新陽(300236);飛揚(yáng)科技(873565);中國電研(688128);凱華材料(831526);麥加芯彩(603062)等。

本文核心數(shù)據(jù):中國粉末涂料行業(yè)主要招投標(biāo)數(shù)量規(guī)模;中國粉末涂料行業(yè)中標(biāo)規(guī)模

行業(yè)概況

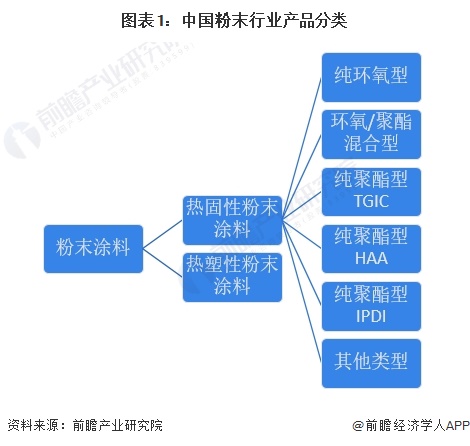

1、粉末涂料定義及分類

粉末涂料主要是由樹脂、固化劑、顏料、填料、助劑等混合而成的固體粉末,通過靜電噴涂、流化床浸涂法等方式涂覆于被涂物的表面,再經(jīng)過烘烤使其熔融流平,固化成膜。由于不含任何有機(jī)溶劑、無污染、利用率高、能耗低、工藝簡單,目前粉末涂料已成為大家認(rèn)可的“4E型”(高效、節(jié)能、環(huán)保、經(jīng)濟(jì))涂料,加之粉末涂料本身賦予的膜層機(jī)械性能高,優(yōu)異的抗化學(xué)性、防腐性以及降低勞動(dòng)強(qiáng)度等優(yōu)點(diǎn),因此,粉末涂料自面世以來,一直受到各國的關(guān)注,成為涂料市場的新寵。

根據(jù)粉末涂料所使用的樹脂類型的不同,粉末涂料可以分為兩類,一類是由熱塑性樹脂制備的熱塑性粉末涂料,另一類是由熱固性樹脂制備的熱固性粉末涂料。由于熱塑性粉末涂料一般使用的是相對分子質(zhì)量較大的熱塑性樹脂,該特性導(dǎo)致樹脂韌性強(qiáng)、粉碎困難、軟化溫度高、熔融溫度高、流平性差、附著力不好等缺點(diǎn),限制了其應(yīng)用。熱固性粉末涂料是采用相對分子質(zhì)量小的熱固性樹脂,在一定溫度下,與固化劑進(jìn)行交聯(lián)反應(yīng),形成網(wǎng)狀結(jié)構(gòu)的大分子涂層。與熱塑性粉末涂料相比,熱固性粉末涂料性能好,產(chǎn)量大,使用范圍廣。目前國內(nèi)熱固性粉末涂料在粉末涂料市場中占據(jù)絕對主導(dǎo)地位。

粉末涂料的細(xì)分種類如下所示:

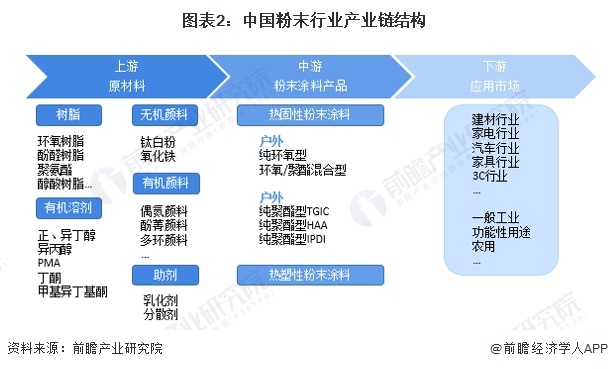

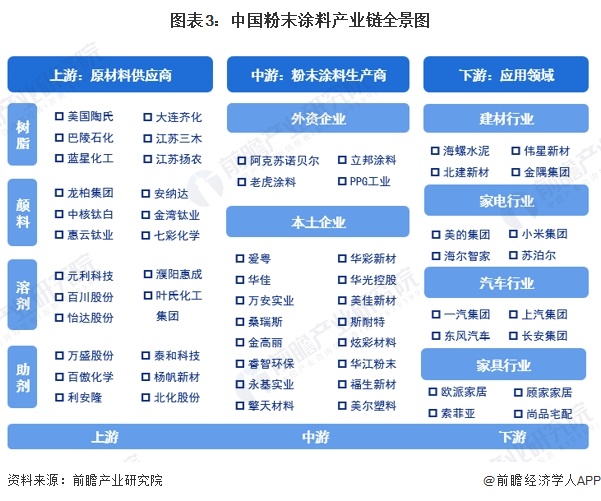

2、產(chǎn)業(yè)鏈剖析

粉末涂料主要是由樹脂、固化劑、顏料、填料、助劑等混合而成的固體粉末,通過靜電噴涂、流化床浸涂法等方式涂覆于被涂物的表面,再經(jīng)過烘烤使其熔融流平,固化成膜。粉末涂料產(chǎn)業(yè)鏈上游為原材料,包括樹脂、顏料、溶劑和助劑等;中游即為粉末涂料產(chǎn)品,按照使用的樹脂類型分為熱塑性粉末涂料和熱固性粉末涂料,目前國內(nèi)熱固性粉末涂料在粉末涂料市場中占據(jù)絕對主導(dǎo)地位;下游為粉末涂料的應(yīng)用領(lǐng)域,粉末涂料因具有不含有機(jī)溶劑、生產(chǎn)施工安全、過噴粉末可回收再利用、涂裝易實(shí)現(xiàn)自動(dòng)化及涂膜性能優(yōu)異等優(yōu)點(diǎn),而廣泛應(yīng)用于建材、家用電器、家具、3C及汽車等多個(gè)領(lǐng)域。

從粉末涂料產(chǎn)業(yè)鏈的參與企業(yè)上看,上游參與企業(yè)主要有美國陶氏、巴陵石化、江蘇三木集團(tuán)、龍佰集團(tuán)、元利科技、萬盛股份等;中游粉末涂料參與企業(yè)主要包括阿克蘇諾貝爾、宣偉、立邦和老虎涂料等;下游需求企業(yè)主要包括海螺水泥、美的集團(tuán)、一汽集團(tuán)和歐派家居等。

行業(yè)發(fā)展歷程

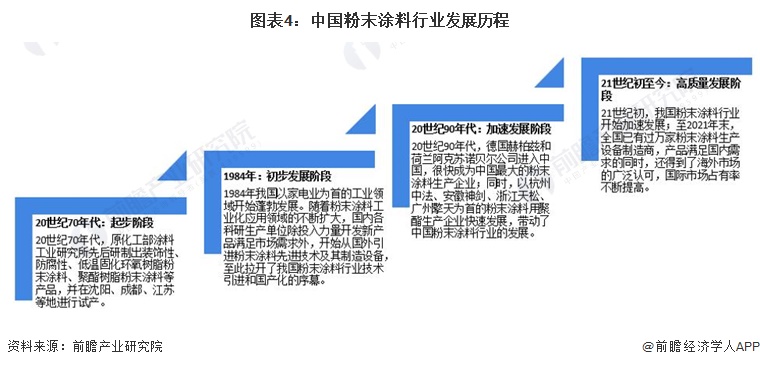

我國粉末涂料行業(yè)發(fā)展的起步階段始于20世紀(jì)70年代,原化工部涂料工業(yè)研究所先后研制出裝飾性、防腐性、低溫固化環(huán)氧樹脂粉末涂料、聚酯樹脂粉末涂料等產(chǎn)品,并在沈陽、成都、江蘇等地進(jìn)行試產(chǎn);1984年,我國以家電業(yè)為首的工業(yè)領(lǐng)域開始蓬勃發(fā)展。隨著粉末涂料工業(yè)化應(yīng)用領(lǐng)域的不斷擴(kuò)大,國內(nèi)各科研生產(chǎn)單位除投入力量開發(fā)新產(chǎn)品滿足市場需求外,開始從國外引進(jìn)粉末涂料先進(jìn)技術(shù)及其制造設(shè)備,至此拉開了我國粉末涂料行業(yè)技術(shù)引進(jìn)和國產(chǎn)化的序幕;20世紀(jì)90年代,德國赫柏茲和荷蘭阿克蘇諾貝爾公司進(jìn)入中國,很快成為中國最大的粉末涂料生產(chǎn)企業(yè);同時(shí),以杭州中法、安徽神劍、浙江天松、廣州擎天為首的粉末涂料用聚酯生產(chǎn)企業(yè)快速發(fā)展,帶動(dòng)了中國粉末涂料行業(yè)的發(fā)展;21世紀(jì)初,我國粉末涂料行業(yè)開始飛速發(fā)展;至2021年末,全國已有過萬家粉末涂料生產(chǎn)設(shè)備制造商,產(chǎn)品滿足國內(nèi)需求的同時(shí),還得到了海外市場的廣泛認(rèn)可,國際市場占有率不斷提高。

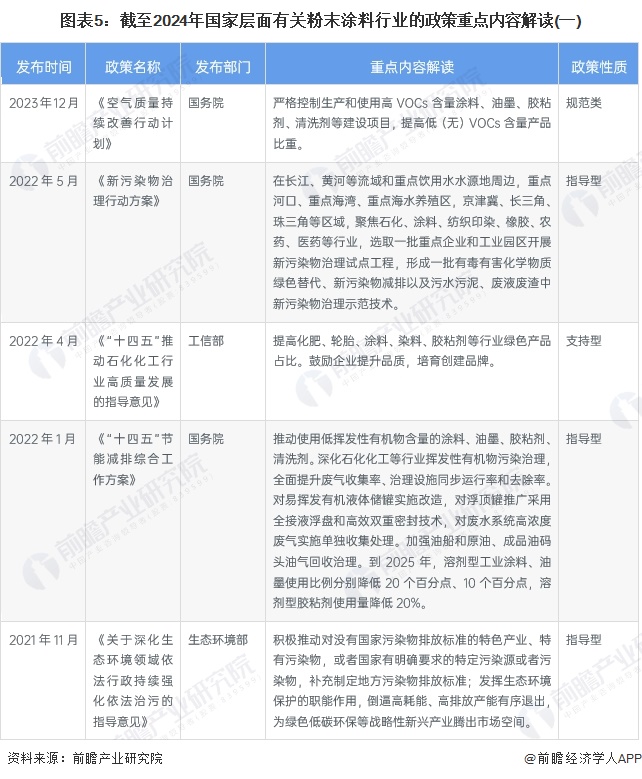

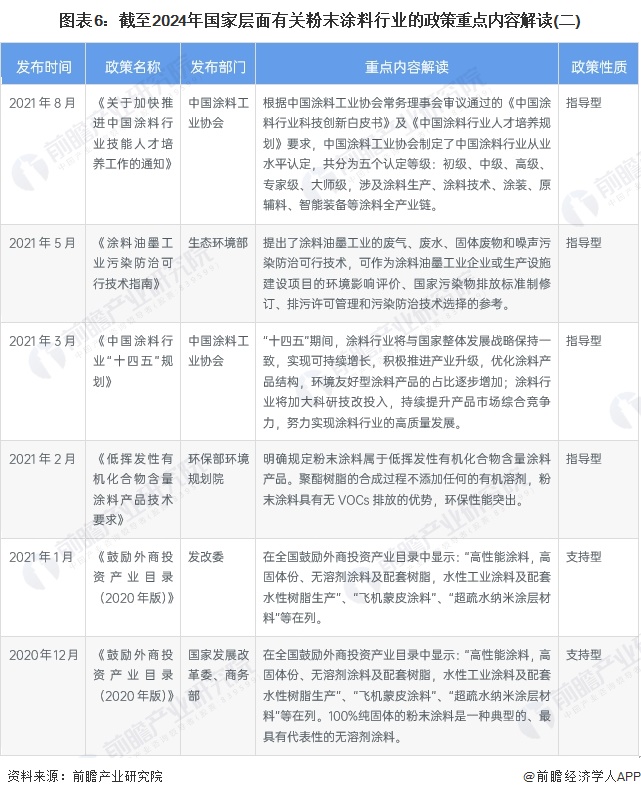

行業(yè)政策背景

近年來,涂料行業(yè)出臺了多項(xiàng)政策,政策主要集中在環(huán)保方面,同時(shí)對行業(yè)產(chǎn)品的技術(shù)要求不斷提高,密集出臺的標(biāo)準(zhǔn)法規(guī)引導(dǎo)著涂料行業(yè)朝生態(tài)環(huán)保方向發(fā)展。

從全國各省市的粉末涂料行業(yè)發(fā)展布局來看,大多數(shù)省份在“十四五”節(jié)能減排綜合工作方案中均提出推進(jìn)使用低揮發(fā)性有機(jī)物含量的涂料,以及將溶劑型工業(yè)涂料使用比例降低20個(gè)百分點(diǎn)等。

行業(yè)發(fā)展現(xiàn)狀

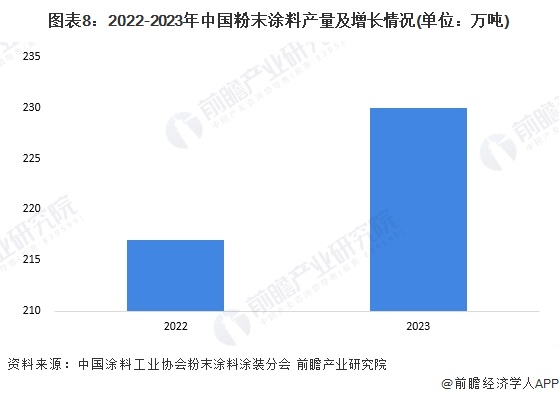

作為國家大力推動(dòng)的環(huán)境友好型涂料之一,粉末涂料以其綠色環(huán)保、利用率高、儲(chǔ)運(yùn)方便等優(yōu)點(diǎn),已經(jīng)成為涂料行業(yè)近年來發(fā)展十分迅速的領(lǐng)域,在建材、汽車、家電、一般工業(yè)、工程機(jī)械、MDF定制家具等領(lǐng)域都有了廣泛的應(yīng)用,并在鋼結(jié)構(gòu)、新能源電池、儲(chǔ)能設(shè)備、卷材、集裝箱、商用車等領(lǐng)域逐步嶄露頭角,呈現(xiàn)出良好的發(fā)展勢頭。根據(jù)中國涂料工業(yè)協(xié)會(huì)粉末涂料涂裝分會(huì)發(fā)布的信息2023年,我國粉末涂料產(chǎn)量已達(dá)230萬噸,同比增長6%。

在粉末涂料中,熱固性粉末涂料是主要的粉末涂料產(chǎn)品類型,據(jù)中國化工學(xué)會(huì)涂料涂裝專業(yè)委員會(huì)和全國涂料工業(yè)信息中心統(tǒng)計(jì),2013-2022年中國熱固性涂料銷量整體呈現(xiàn)增長趨勢,2022年有所下滑,2022年中國熱固性粉末涂料銷量230萬噸左右,同比下降2.1%。結(jié)合過去多年中國熱固性粉末涂料銷量變動(dòng)情況綜合估測,初步估測2023年中國熱固性粉末涂料銷量約達(dá)250萬噸。

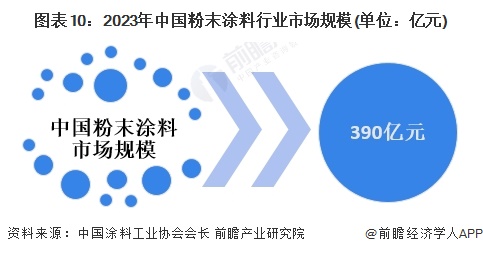

結(jié)合中國涂料工業(yè)協(xié)會(huì)會(huì)長在中國粉末涂料涂裝產(chǎn)業(yè)發(fā)展論壇中的發(fā)言,作為國家大力推動(dòng)的環(huán)境友好型涂料之一,粉末涂料以其綠色環(huán)保、利用率高、儲(chǔ)運(yùn)方便等優(yōu)點(diǎn),已經(jīng)成為涂料行業(yè)近年來發(fā)展十分迅速的領(lǐng)域,在建材、汽車、家電、一般工業(yè)、工程機(jī)械、MDF定制家具等領(lǐng)域都有了廣泛的應(yīng)用,并在鋼結(jié)構(gòu)、新能源電池、儲(chǔ)能設(shè)備、卷材、集裝箱、商用車等領(lǐng)域逐步嶄露頭角,呈現(xiàn)出良好的發(fā)展勢頭,2023年中國是全球最大的粉末涂料生產(chǎn)國和消費(fèi)國,中國粉末涂料的市場規(guī)模達(dá)390億元。

行業(yè)競爭格局

1、企業(yè)競爭格局

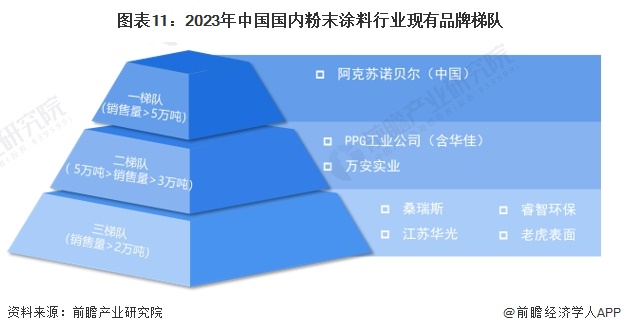

依據(jù)企業(yè)的粉末涂料產(chǎn)品銷售量劃分,可分為3個(gè)競爭梯隊(duì)。其中,粉末涂料銷售量大于5萬噸的企業(yè)有阿克蘇諾貝爾;粉末涂料銷售量在3-5萬噸之間的企業(yè)有PPG工業(yè)公司(含華佳)、萬安實(shí)業(yè);桑瑞斯、江蘇華光、睿智環(huán)保、老虎表面銷售量在2-3萬噸之間。

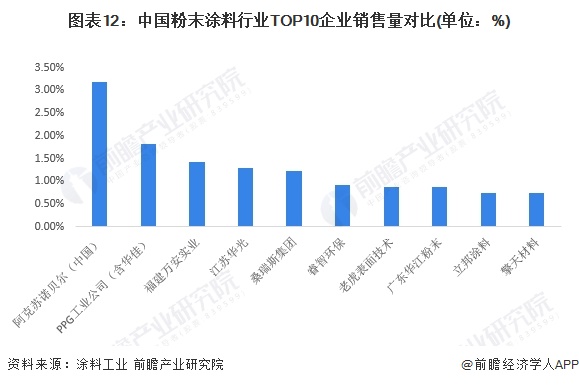

從2022年中國粉末涂料TOP10企業(yè)市占率(按銷售量計(jì))角度來看,阿克蘇諾貝爾以3.20%的市占率排名第一;其次為PPG工業(yè)公司(含華佳),市占率為1.83%;福建萬安實(shí)業(yè)集團(tuán)有限公司則以1.42%的市占率排名第三。

注:該圖表為2022年數(shù)據(jù)。

2、區(qū)域競爭格局

中國化工學(xué)會(huì)涂料涂裝專業(yè)委員會(huì)數(shù)據(jù)顯示,國內(nèi)粉末涂料生產(chǎn)區(qū)域主要集中在長三角、泛珠三角和環(huán)渤海地區(qū)。其中2022年長三角地區(qū)粉末涂料產(chǎn)量占比44.5%,泛珠三角地區(qū)粉末涂料產(chǎn)量占比為29.1%,環(huán)渤海地區(qū)粉末涂料產(chǎn)量占比16.5%。

長江三角洲地區(qū)包括江蘇、上海、浙江、安徽等省市,其中較大粉末企業(yè)集中的是浙江省、安徽省和江蘇省。浙江省有阿克蘇諾貝爾、華彩、溫州立邦、玉石、昌明等企業(yè);安徽省有艾仕得華佳、美佳、桑瑞斯等企業(yè);江蘇省有華光、老虎等企業(yè)。

泛珠江三角洲地區(qū)主要包括廣東、福建、湖南、廣西、海南省等,其中廣東省是全國省市中粉末企業(yè)密度較高的省份,企業(yè)包括阿克蘇諾貝爾、擎天、華江、睿智、德福生等企業(yè);福建省有萬安、萬順等企業(yè)。

環(huán)渤海地區(qū)包括北京、天津、河北、山東省、遼寧等省市,其中較大粉末企業(yè)集中在北京、天津和山東地區(qū)。北京有邦德漢森等企業(yè);天津的立邦、翔盛等企業(yè);山東的美爾等企業(yè)。這三個(gè)地區(qū)成為我國粉末涂料生產(chǎn)和使用的主要地區(qū)。

注:截至2024年5月,該數(shù)據(jù)僅公布至2022年。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)發(fā)展趨勢分析

整體來看,未來我國粉末涂料產(chǎn)品將朝向出低溫固化、薄涂化、功能化等方向發(fā)展,并更加向下游用戶聚焦,行業(yè)標(biāo)準(zhǔn)進(jìn)一步完善和行業(yè)數(shù)字化升級等方向全面高質(zhì)量發(fā)展。

2、行業(yè)發(fā)展前景預(yù)測

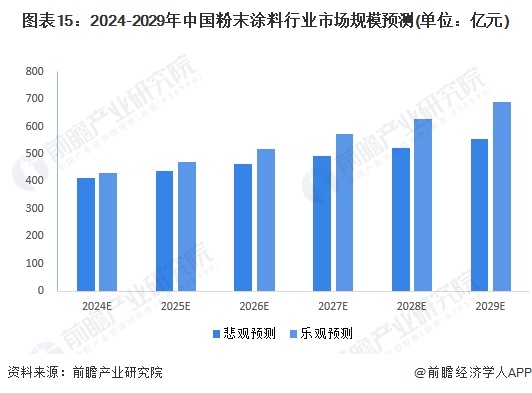

粉末涂料具有環(huán)保、節(jié)能、高性能等特征,廣泛運(yùn)用于家電、家具、汽車、建材與戶外設(shè)施、管道等產(chǎn)品的涂裝,滿足其對外觀、耐候、防腐等性能的不同要求,性能較高,用途廣泛,市場空間較大。預(yù)計(jì)到2027年,國內(nèi)粉末涂料行業(yè)市場規(guī)模將達(dá)到647億元左右。

根據(jù)中國涂料工業(yè)協(xié)會(huì)發(fā)布的《中國涂料行業(yè)“十四五”規(guī)劃》,預(yù)計(jì)“十四五”期間,國內(nèi)涂料行業(yè)整體總產(chǎn)值年均增長4%左右。中國涂料工業(yè)協(xié)會(huì)會(huì)長曾表示,展望2024-2028年,隨著“雙碳”政策進(jìn)一步實(shí)施和引導(dǎo),粉末涂料應(yīng)用場景和發(fā)展前景將會(huì)越來越廣,跨界應(yīng)用將會(huì)越來越寬,預(yù)期會(huì)有6%~10%的年增長率,前瞻結(jié)合預(yù)期增長率對2024-2029年市場規(guī)模進(jìn)行預(yù)測,初步預(yù)測2029年在悲觀情景下中國粉末涂料市場規(guī)模約為553億元,樂觀情景下中國粉末涂料市場規(guī)模691億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國粉末涂料(塑粉)行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對粉末涂料行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來粉末涂料行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對粉末涂料行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國智能安防行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

【行業(yè)深度】洞察2024:中國粉末涂料行業(yè)競爭格局及市場份額(附市區(qū)域競爭力、市場集中度、企業(yè)競爭力)

-

預(yù)見2024:《2024年中國數(shù)字經(jīng)濟(jì)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國大語言模型行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)