預見2024:《2024年中國生物燃料行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:嘉澳環保(603822);龍力退(002604);海新能科(300072);中糧科技(000930);卓越新能(688196);朗坤環境(301305);鵬鷂環保(300664);瑞茂通(600180)等

本文核心數據:生物燃料產業鏈結構;生物柴油產量;生物乙醇產量;生物柴油消費量;生物乙醇消費量

行業概況

1、定義及分類

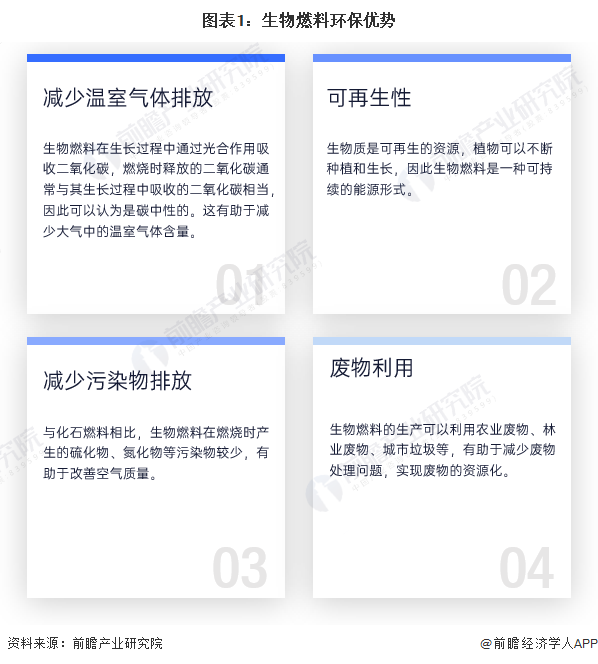

生物燃料,通常指的是從生物質轉化而來的燃料,生物質主要來源于植物或動物的有機物質。這些有機物質在經過化學或生物轉化過程后,可以生成固態、液態或氣態的燃料。生物燃料被認為是一種可再生能源,因為生物質可以通過自然過程不斷地再生產。

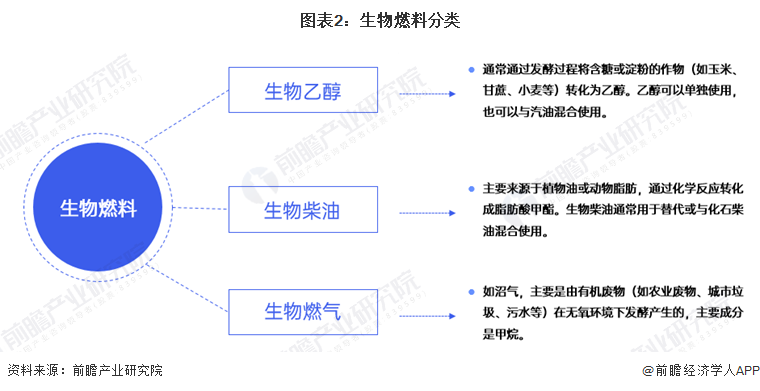

生物燃料的主要類型包括生物乙醇、生物柴油以及生物燃氣等。

2、產業鏈剖析

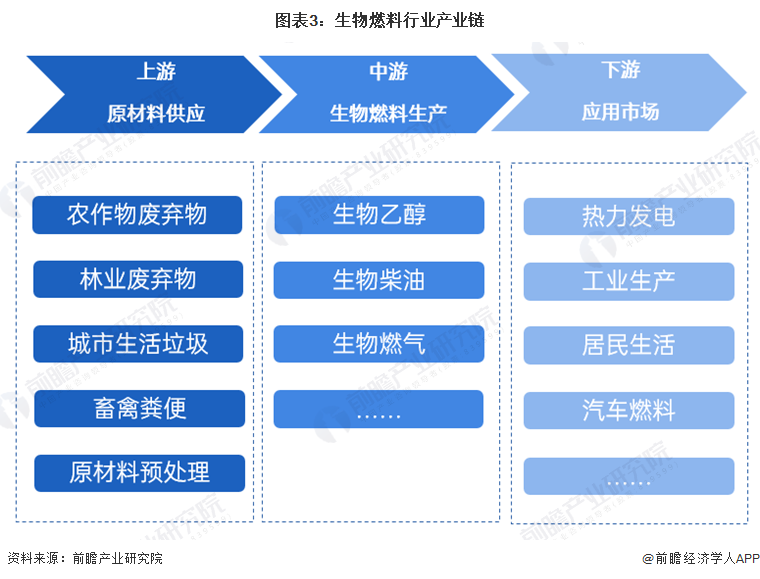

生物燃料行業產業鏈是一個涉及多個環節的復雜系統,主要包括上游的原材料收集與預處理、中游生物燃料生產以及下游生物燃料的應用。其中上游原料來源廣泛,包括農作物廢棄物(如秸稈、麥草)、林業廢棄物(如木屑、樹皮)、城市生活垃圾以及畜禽分辨等。中游是整個產業鏈的核心,主要涉及將原料通過生物質轉化技術轉化成中間產品,再將中間產品進一步加工形成最終的生物燃料產品。下游環節則是生物燃料產品的應用,生物燃料可廣泛應用與熱力發電、工業生產、居民生活等多個領域。

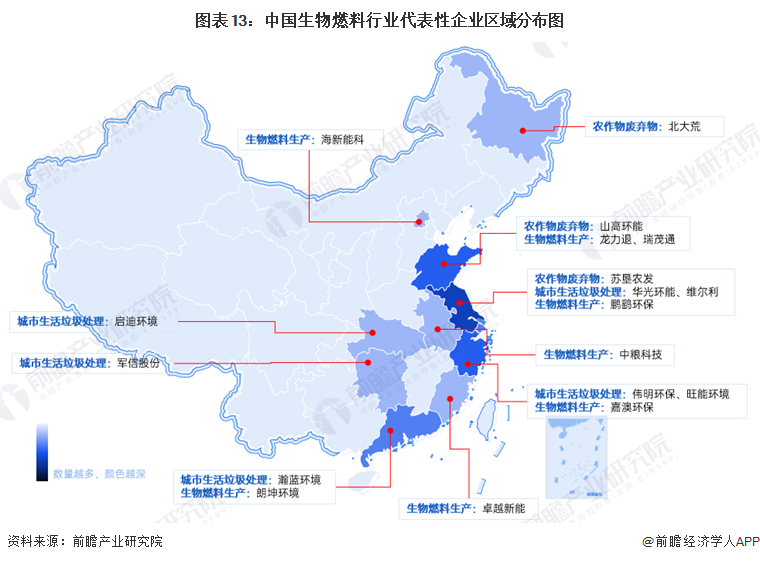

中國生物燃料產業鏈中,農作物廢棄物環節代表企業有新希望、北大荒、蘇墾農發等;城市生活垃圾處理代表企業有啟迪環境、華光環能、瀚藍環境、維爾利、山高環能、軍信股份、偉明環保、旺能環境等。

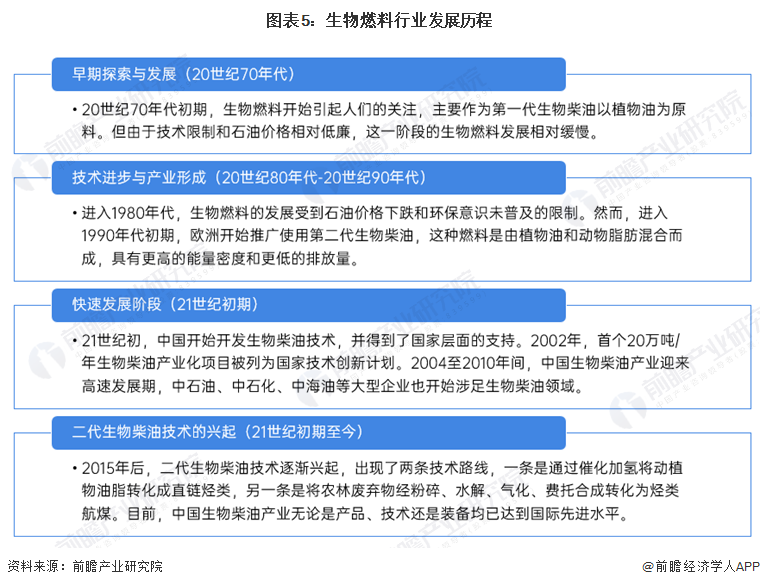

行業發展歷程:已進入二代生物柴油時期

中國生物燃料行業經歷了從早期探索到技術創新和產業發展的過程,目前正處于快速發展階段,并在技術創新、政策支持和市場需求方面取得了顯著進步。

行業發展現狀

1、供給端

(1)生物乙醇產能較為穩定

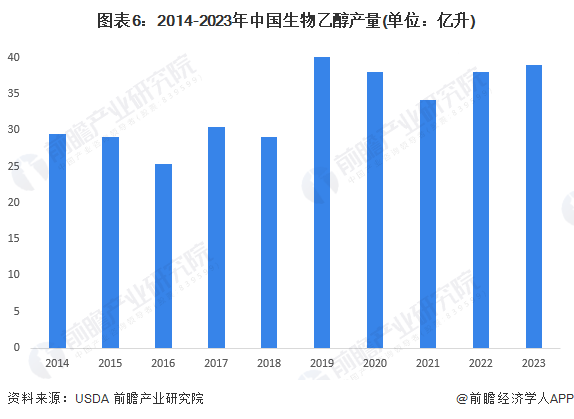

中國是全球第五大生物燃料乙醇生產國,僅次于美國、巴西、印度和歐盟。2023年中國生物燃料乙醇生產量約為39億升,同比增長2.5%。

2021年以來,我國生物燃料乙醇產能較為穩定,保持在77億升/年左右,我國生物乙醇燃料產能利用率水平較低,均在50%以下。

(2)生物柴油產量高速增長

目前,我國生物柴油的生產以第一代生物柴油為主。受益于歐盟生物柴油需求增長,2018年以來,中國生物柴油產量不斷增長,2023年產量達到33億升,同比增長35.8%。

2014-2023年,中國生物柴油產能呈先下降后增長的趨勢。2016年,全國生物柴油產能到達峰值,隨后由于原油價格再次大幅下跌,國內增塑劑市場價格大幅下跌,生物柴油行業的利潤空間被大幅壓縮,國內產能開始縮減;2020年,由于歐盟的需求推動,國內產能有所增加;2023年,國內生物柴油產能繼續升至37億升/年,同比增長5.7%。

2、需求端

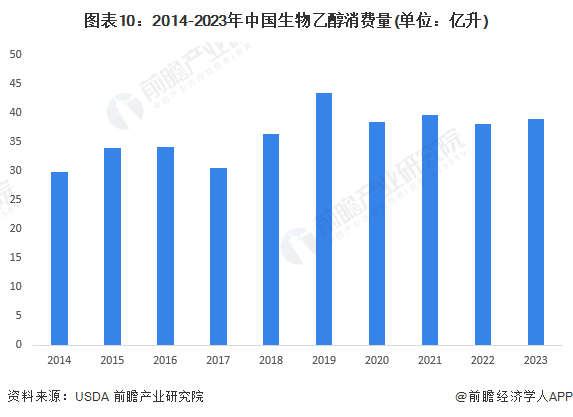

(1)生物乙醇消費量未恢復至疫情前水平

2014-2023中國生物乙醇的消費量整體呈先上升后下降的趨勢,2019年消費量達到峰值。2020年開始受新冠疫情的影響,我國生物乙醇消費量出現下降,到2023年消費量并未恢復至疫情前水平。2023年消費量在40億升左右,同比增長2.6%。

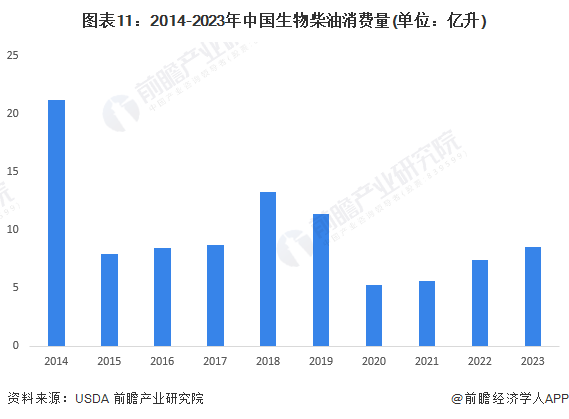

(2)生物柴油消費量整體較少

目前,我國生物柴油仍處于試點階段,原料以廢油脂為主,上海是目前國內唯一實行生物柴油添加的地區,導致國內生物柴油市場的消費量較少。2023消費量為8.5億升,同比增長15.3%。

行業競爭格局

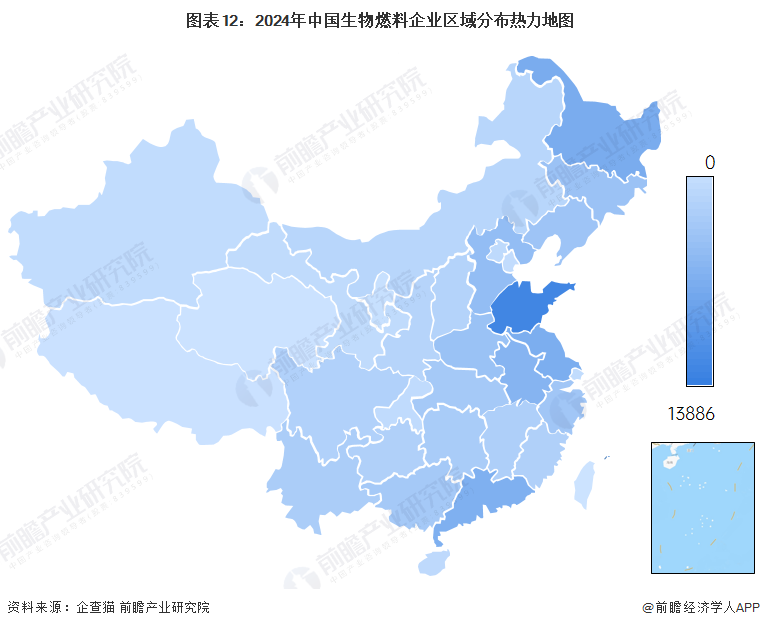

1、區域競爭格局:山東省生物燃料企業數量最多

我國生物燃料企業主要分布在山東、黑龍江、江蘇、廣東等省份。其中山東省生物燃料企業數量最多,黑龍江以及江蘇企業數量排在第二和第三位。

目前我國生物燃料上市公司主要分布在中部和東部沿海地區,西部地區企業數量較少。其中,江蘇省生物燃料行業上市公司數量較多,分布在農作物廢棄物、城市生活垃圾處理、生物燃料生產等各個環節。

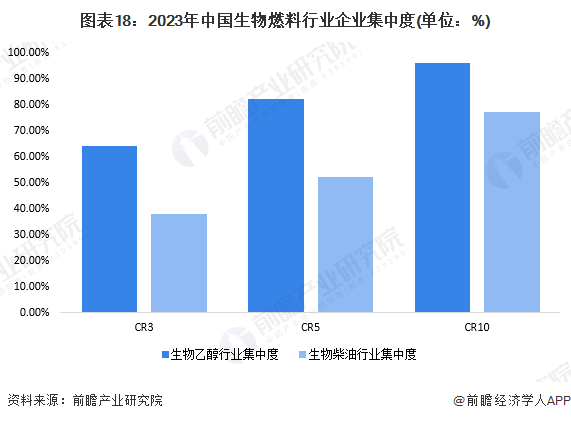

2、企業競爭格局:生物燃料行業集中度較高

(1)生物乙醇行業市場份額

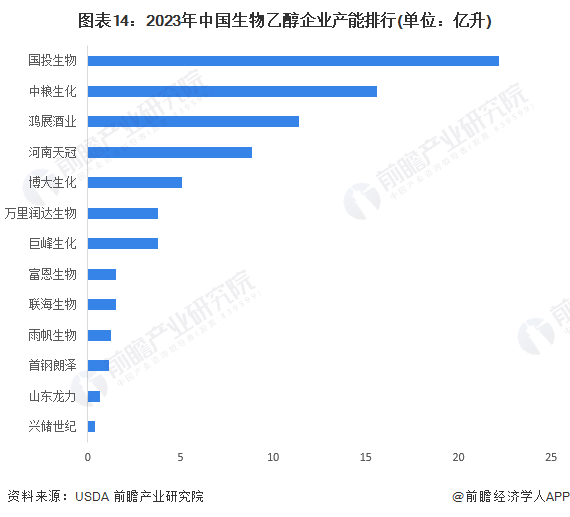

根據USDA數據顯示,目前我國生物乙醇產能排在前五位的企業依次為國投生物、中糧生化、鴻展酒業、河南天冠和博大生化,年產能均在5億升以上。其中,國投生物年產能超過20億升,占全國整體市場份額的29%左右;中糧生化年產能超過15億升,占全國整體市場份額的20%左右;鴻展酒業年產能11.4億升,占全國整體市場份額的15%左右。

(2)生物柴油行業市場份額

根據USDA數據顯示,目前我國生物柴油已建及在建產能排在前五位的企業依次為山高環能、卓越新能、嘉澳環保、中地油和海信能科,年產能均在5億升以上。其中,山高環能已建及在建產能近15億升,占全國整體市場份額的22%左右;卓越新能寄嘉澳環保已建及在建產能均超過5億升,占全國整體市場份額的8%左右。

(3)生物燃料行業市場集中度

我國生物燃料行業的市場集中度較高。2023年生物乙醇行業CR3超過60%;CR10超過90%;生物柴油行業CR3超過30%,CR10超過70%。整體來看,生物燃料行業龍頭企業優勢較為明顯。

行業發展前景及趨勢預測

1、生物燃料開發潛力巨大

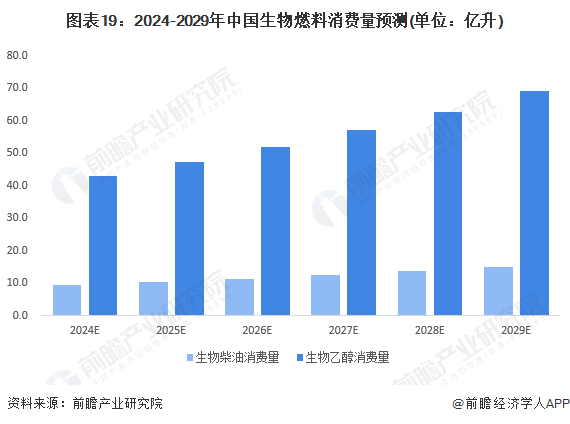

由于我國生物燃料目前尚未進入國有成品油體系,在車用交通燃料油領域基本未有使用,還有極大的開發潛力。若生物燃料在國內能被有效推廣,樂觀估計,到2029年我國生物柴油的消費量將超過15億升,生物乙醇消費量接近70億升。

2、生物燃料向技術應用創新、資源優化等方向發展

生物燃料技術正朝著技術創新、應用創新、資源優化等方向發展。隨著這些趨勢的實現,生物燃料將在未來能源領域發揮更加重要的作用。

更多本行業研究分析詳見前瞻產業研究院《中國生物燃料行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國生物燃料行業發展背景;生物燃料行業政策環境;生物燃料行業生產技術;生物燃料發展狀況;燃料乙醇發展狀況;生物材料發展狀況以及其他生物燃料發展狀...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT