預見2024:《2024年中國改性塑料行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:金發科技(600143)、國恩股份(002768)、普利特(002324)、道思股份(002838)、會通股份(688219)、同益股份(300538)、泉為科技(300716)、聚石化學(688669)、銀禧科技(300221)、美聯新材(300586)、沃特股份(002886)、南京聚隆(300644)、江蘇博云(301003)、奇德新材(300995)等。

本文核心數據:中國改性塑料產量;中國改性塑料行業競爭格局

行業概況

1、改性塑料定義及分類

改性塑料是指將通用高分子樹脂通過物理的、化學的或兩者兼有的方法,引入特定的添加劑,或改變樹脂分子鏈結構,或形成互穿網絡結構,或形成海島結構等所獲得的高分子樹脂新材料。

與原樹脂材料相比,改性塑料在電、磁、耐熱、阻燃、耐老化、機械性能等方面具有更加優越的性能。按照其功能應用進行劃分,改性塑料主要可分為阻燃樹脂類、增強增韌樹脂類、玻纖增強熱塑性塑料、塑料合金類和PVC合金產品等。

2、產業鏈剖析

改性塑料屬于石油化工產業鏈中的中間產品,主要由五大通用塑料和五大工程塑料為塑料基質加工而成,具有阻燃、抗沖、高韌性、易加工性等特點。目前改性塑料已大量應用于家電、汽車、建筑、包裝、輕工等行業,其產業鏈如下圖所示:

目前,改性塑料的上游主要包括石油化工、合成樹脂/塑料以及改性劑企業,其中上游石化企業主要包括中國石化、上海石化、華錦股份等;上游合成樹脂/塑料企業主要包括永悅科技、華峰超纖、宏昌電子、佛塑科技、神劍股份等;上游改性劑企業包括利安隆、日科化學、皇馬科技、瑞豐高材、晨化股份。改性塑料產業鏈中游主要包括金發科技、國恩股份、普利特、道恩股份、會通股份、同益股份、泉為科技、聚石化學、銀禧科技、美聯新材、沃特股份、南京聚隆、杰事杰等企業。

行業發展歷程

我國塑料工業起步于解放后,1958年我國第一套聚氯乙烯樹脂合成裝置在錦溪建成投產,標志著我國以合成樹脂為主要原料的塑料加工工業進入產業化發展時期。1972年后,我國相繼建立了一批以石油化工為基礎的原料生產基地,推動我國塑料工業逐步發展。改革開放后,我國塑料加工工業進入快速發展時期,國家不斷推出鼓勵輕工業發展政策,并通過大規模引進先進的加工技術和裝備,積極吸引外資興辦三資企業,大力加強科技成果轉化,促使塑料加工工業的全行業發生巨大變化。

進入21世紀,我國制造業發展迅速,其中汽車及家電產品快速普及,隨著全球節能環保意識的不斷增強,促使汽車及家電產品向輕量化、輕薄化方向發展,塑料制品對金屬等材料替代效應明顯。同時,隨著國內航天、高鐵、新能源等產業迅速興起所帶來的新材料需求的不斷釋放,以及國內資本市場的持續發展,國內部分改性塑料企業快速發展,規模迅速擴大,技術不斷提升,在配方設計方面具備較強的技術能力,部分改性塑料產品性能已經達到國際先進水平,并逐步應用于高端領域,助推我國發展成為世界塑料大國。中國改性塑料行業發展歷程如下:

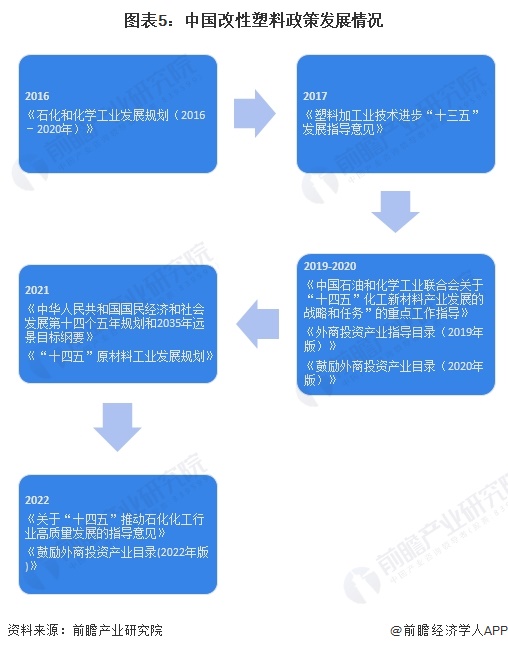

行業政策背景

近年來,國家通過出臺一系列政策扶持我國改性塑料行業的發展。2010年國務院發布《關于加快培育和發展戰略性新興產業的決定》,將以改性塑料為代表的高性能復合材料上升為國家戰略高度。2018年《戰略性新興產業分類(2018)》中將改性塑料行業劃分在需重點發展行業中。同時,一系列廢塑料進出口限制政策、限塑令環保政策等,也利好我國改性塑料行業的發展。相關行業政策具體如下:

行業發展現狀

我國改性塑料的發展始于20世紀90年代,到目前不到30年的發展歷史。伴隨著國內經濟的快速發展和“以塑代鋼”、“以塑代木”的不斷推進,改性塑料也獲得了較快的發展,改性設備、改性技術不斷成熟,改性塑料工業體系也逐步完善,目前已成為全國塑料產業的重要組成部分。

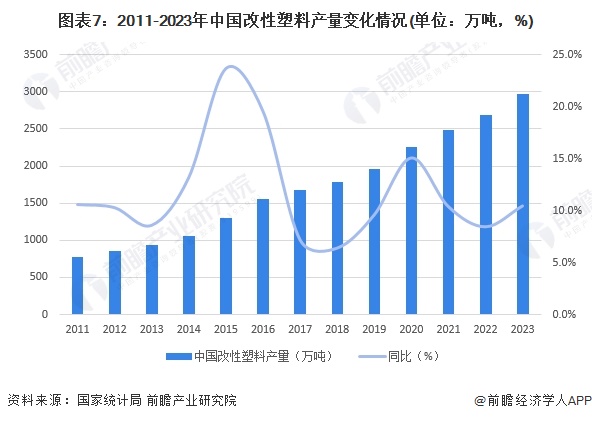

改性化率(改性塑料產量/塑料產量)是用來衡量改性塑料行業在塑料工業中地位的指標。根據國家統計局的統計數據顯示,2010-2022年,我國規模以上工業企業初級形態塑料總產量從4361萬噸上升至10355萬噸,與此同時,我國塑料改性化率也由2010年的16.2%增長到2023年的近25%。

根據我國規模以上工業企業初級形態塑料總產量以及改性化率進行測算,2011-2023年我國改性塑料產量不斷增長,到2023年產量已接近3000萬噸。

行業競爭格局

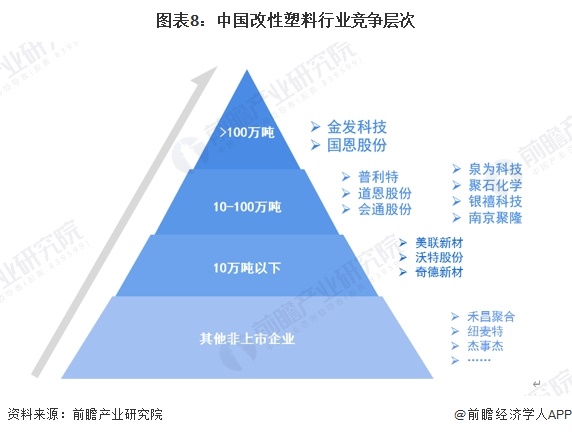

1、中國改性塑料企業競爭格局

目前國內改性塑料的生產企業主要是金發科技、國恩股份、普利特、道思股份等企業。可以分為四個競爭層次——金發科技、國恩股份2023年產量在100萬噸以上,處于第一梯隊;普利特、道恩股份、會通股份等產量在10-100萬噸之間,處于第二梯隊;美聯新材、沃特股份、奇德新材產量不足10萬噸,處于第三梯隊,第四梯隊為禾昌聚合、紐麥特、杰事杰等新三板企業及其他非上市企業。

根據國家統計局數據。2023年,我國初級形態塑料產量11901.8萬噸,同比增長6.3%。按照25%的改性化率折算,則2023年我國改性塑料產量約2975.5萬噸。根據各公司年報披露的產量數據測算,2023年金發科技產量份額占比約7%,國恩股份產量份額占比約3%。

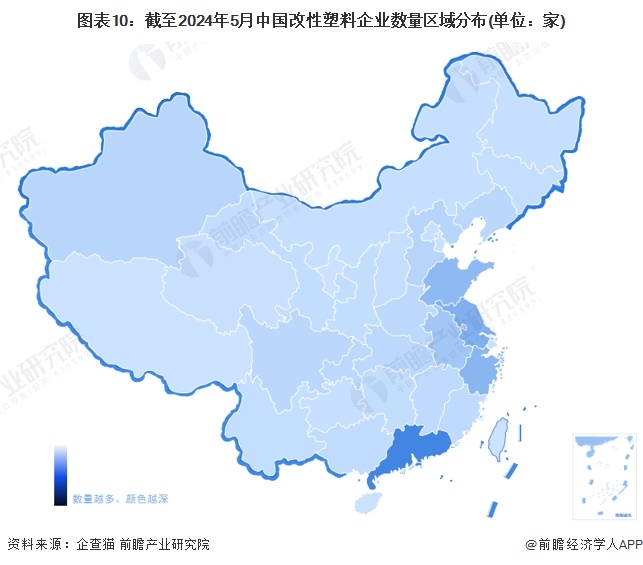

2、中國改性塑料區域競爭格局

從企查貓以“改性塑料”為關鍵詞進行精確搜索,得到改性塑料企業區域分布。從我國改性塑料產業鏈企業區域分布來看,改性塑料產業鏈企業主要分布在廣東,其次是在江蘇、山東、浙江、安徽等地區;其余地方,如新疆等省市雖然有企業分布,但是數量較少。

注:企查貓數據截止到2024年5月7日

行業發展前景及趨勢預測

隨著國民經濟迅速發展和改性塑料產品市場容量的進一步擴大,以及國家各級政府部門對改性塑料行業發展的支持,改性塑料行業將獲得更好的發展機遇,目前我國改性塑料行業發展呈現應用領域逐步拓寬、工程塑料高性能化、環保要求愈加嚴格等趨勢。未來,改性塑料將向高性能化、環保化、多功能化方向發展,并逐漸滲透到更多應用領域。

更多本行業研究分析詳見前瞻產業研究院《中國改性塑料行業產銷需求與投資預測分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對改性塑料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來改性塑料行業發展軌跡及實踐經驗,對改性塑料行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT