預見2024:《2024年中國活性炭行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:元力股份(300174);芝星炭業(832740);華輝環保(871487);寧科生物(600165);霏洋環保(872886);浦士達(836440)等。

本文核心數據:中國活性炭行業產量;中國活性炭行業表觀消費量;中國活性炭行業市場規模

行業概況

1、活性炭定義及分類

根據行業標準《木質活性炭術語》(LY/T 1615-2004),活性炭(activated carbon)是采用各種能促進吸附性能的工藝制成的含碳物質的總稱。活性炭具有發達的孔隙結構、較大的比表面積、豐富的表面化學基團以及較強的特異性吸附能力,受益于此,活性炭材料已成為一種性能優良的吸附劑,廣泛地應用于化工、環保、食品加工、冶金、藥物精制、軍事化學防護等各個領域。

根據國家標準《活性炭分類和命名》(GB/T 32560-2016),活性炭按制造使用的主要原材料分為4類,分別是煤質活性炭、木質活性炭、合成材料活性炭以及其他類活性炭。此外,按制造用主要原材料及產品形狀分為16種類型。

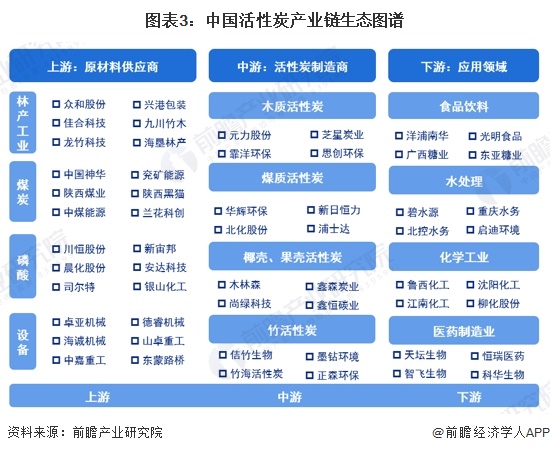

2、產業鏈剖析

活性炭的原材料主要包括林產“三剩物”(木質活性炭及竹活性炭)、煤(煤質活性炭)、椰殼果殼(椰殼果殼活性炭)以及磷酸等活化劑,另外,活性炭生產過程中各類專用設備也不可或缺;而活性炭行業的下游則包括食品醫療行業、水處理、化學工業、醫藥制造和空氣凈化等多個行業。

從上游來看,林產“三剩物”是主要的原材料,木竹資源供應及竹加工產業具有很明顯的區域分布特征,主要分布云南、湖南、浙江、福建等地,供應商也主要聚集于此。寧夏、山西等煤炭資源豐富地區則重點提供煤炭原材料;磷酸的供應商主要是化工企業,如川恒股份、新宙邦和晨化股份等。活性炭生產設備由于種類眾多,供應商也眾多,有磨粉機供應商卓亞機械、包裝機供應商海誠機械、破碎機供應商中嘉重工等。目前,我國活性炭行業上游基本能實現自給自足,木竹資源、煤炭資源和磷酸等產品均是我國的優勢產品。

從下游來看,下游主要是食品工業如制糖、水處理、空氣凈化等應用領域。制糖業中,活性炭主要應用于制糖工廠中,參與者主要有洋浦南華、廣西糖業、東亞糖業等;水處理中,參與者主要有碧水源、北控水務和重慶水務等水處理工程企業;化學工業領域主要是魯西化工、沈陽化工和柳化股份等化工企業;醫藥制造業行業參與者眾多,主要包括天壇生物、恒瑞醫藥和智飛生物等行業頭部企業。

行業發展歷程:市場向高質量發展方向邁進

我國活性炭工業生產起步于20世紀50年代,改革開放后開始高速發展,至今已基本形成較為完善的工業體系,并成為世界上最大的活性炭生產國。隨著活性炭市場的發展,中國活性炭生產商越來越多,但大多數是年產幾百噸到上千噸的小企業,市場較為混亂。隨著供給側結構改革的有序推進,2012年以來活性炭行業開始進行大規模強制洗牌,市場向高質量發展方向邁進。

行業政策背景:主要針對竹產業和活性炭的發展、對環境治理支持為主

從我國發布的政策看,我國目前的政策主要針對竹產業和活性炭的發展,對環境治理支持為主。活性炭行業主要法律法規如下表所示:

從全國各省市的活性炭行業發展布局來看,各省市的對活性炭行業的發展呈現不同的發展重點,大多數省份都曾提出要規劃建設一批活性炭集中處理中心,表明在我國活性炭的需求優勢明顯,國家政策帶動下推動活性炭產品的在工業園區內的需求。在活性炭研究及制造方面,一些省份給出了明確的目標,如福建省要因地制宜探索竹材循環利用,發展竹活性炭等特色竹產品加工業活動,甘肅省提出要重點開發超級電容器用活性炭,黑龍江提出要發展稻殼灰制取活性炭。

行業發展現狀:2023年我國活性炭的市場規模約為100億元

活性炭產品的原料主要是煤炭、竹材等材料的加工剩余物,不僅不消耗資源,還不增加污染物排放,是資源綜合利用型精細化工產品,符合循環經濟發展要求,在過去的一個世紀里,特別是在過去20年的工業改革和發展中,我國活性炭制造業取得了令人矚目的成就。

結合華訊活性炭網和生意社公布的信息,近幾年來由于疫情影響及下游需求有所下滑,中國活性炭產量呈現下降趨勢,2023年中國活性炭產量約為115萬噸同比下降11.7%。

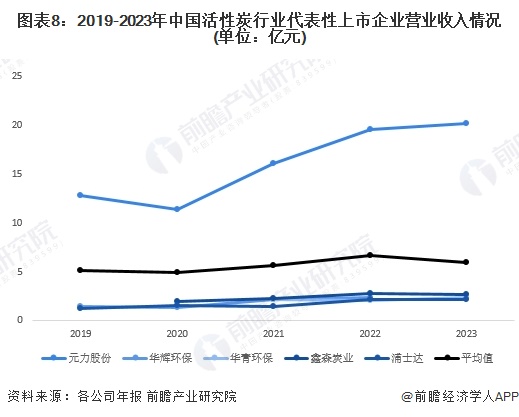

從我國活性炭行業營業收入水平來看,2019-2022年,活性炭行業中大多數上市公司營業收入呈現增長趨勢,元力股份的營收水平在行業內處于龍頭位置,遠超同行業的其他上市企業。從代表性企業營業收入平均值變動情況來看,企業的經營情況平穩增長。

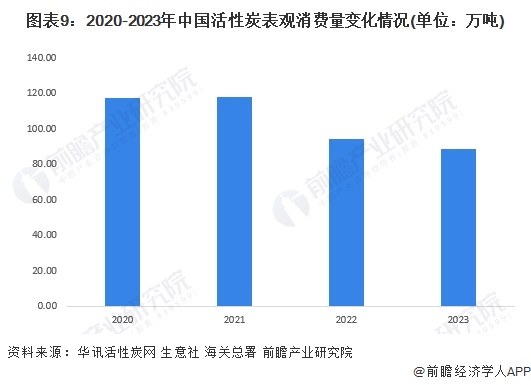

結合中國活性炭產量、進出口量綜合測算,2020-2023年中國活性炭表觀需求量呈現下降趨勢,2023年中國活性炭表觀消費量約為89萬噸。

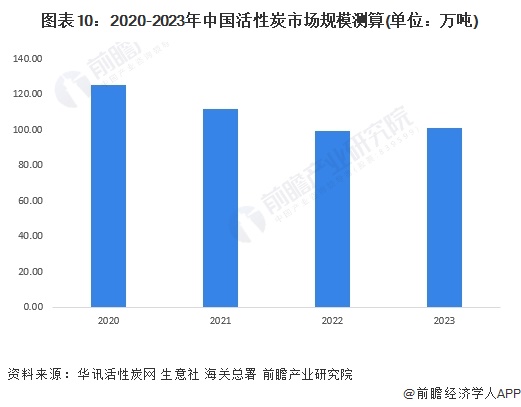

進一步結合生意社披露的活性炭產品價格情況,利用各年活性炭平均價格測算得出,2023年中國活性炭市場規模約為100億元,較上一年有所增長,主要是2023年活性炭價格上漲所致。整體來看,2020-2023年的市場呈現下降趨勢,主要是由于活性炭這類型低利潤水平及整體規模偏小的市場受新冠疫情影響更為嚴重。

行業競爭格局

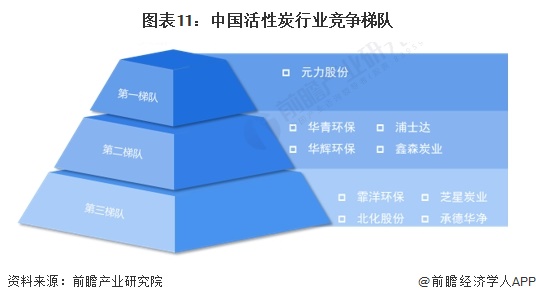

1、中國活性炭企業競爭格局:元力股份屬于領先企業

從企業活性炭生產能力及營收水平綜合來看,中國活性炭行業企業大致分為三個梯隊。第一梯隊的企業是元力股份,其競爭地位較高,企業的活性炭生產能力超過12萬噸,業務收入超過12億元;第二梯隊是國內生產能力在4萬噸以上或活性炭業務收入超過2億元的企業,包括華青環保、華輝環保等;第三梯隊有霏洋環保、芝星炭業、北化股份等,這些活性炭品牌在市場上具備一定知名度,年生產能力在3萬噸或以下,營收水平在2億元以下。

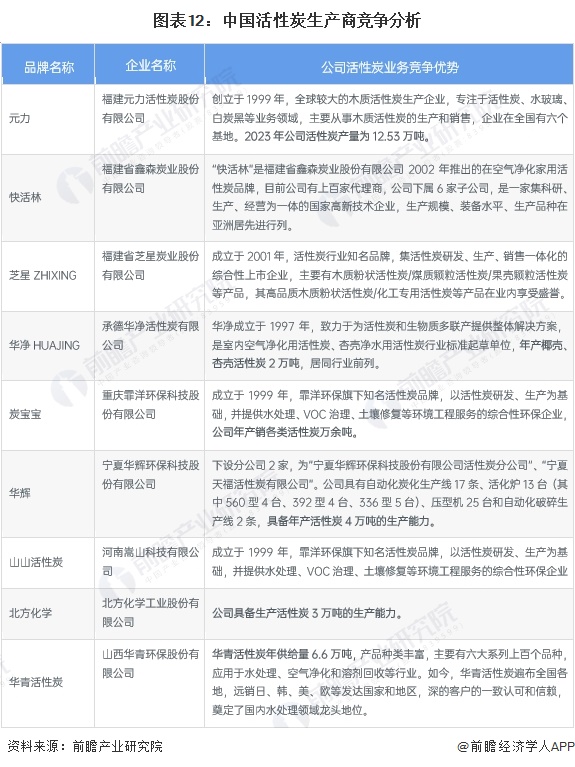

我國代表性的活性炭生產企業中,元力股份在活性炭生產能力上具備較強的行業競爭優勢,是行業內少有的年產能產量超過12萬噸的企業,大多數企業活性炭生產能力在2-5萬噸以內,包括承德華凈、炭寶寶、華輝環保、北方化學等企業。

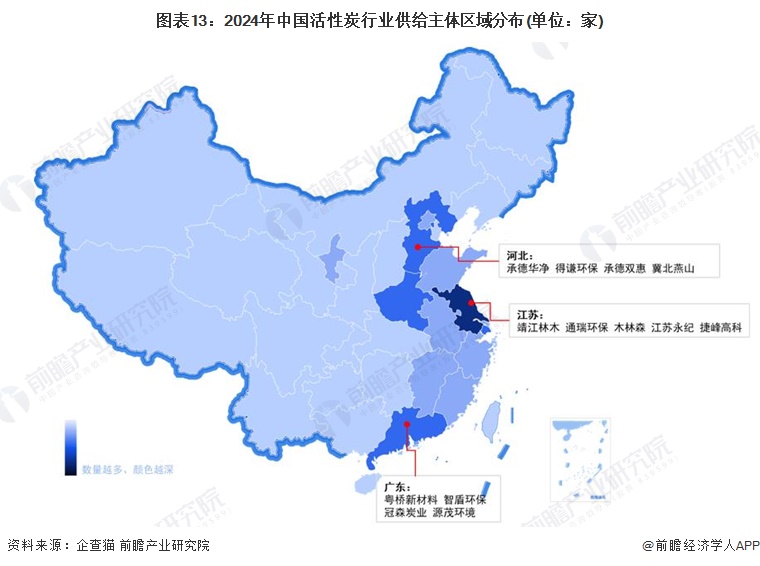

2、中國活性炭區域競爭格局:活性炭注冊企業主要集中在江蘇省

根據中國企業數據庫企查貓,目前中國活性炭注冊企業主要集中在江蘇省,江蘇省活性炭代表企業有靖江林木、通瑞環保、木林森、江蘇永紀等,河北省和廣東省活性炭企業數量布局較多,其中河北省的代表性企業有承德華凈、得謙環保、承德雙惠、冀北燕山等,廣東省的活性炭代表性企業有粵橋新材料、智盾環保、冠森炭業、源茂環境等。

行業發展前景及趨勢預測

1、活性炭行業發展前景預測

經過多年的發展,活性炭已經逐漸從工業用吸附劑轉變為一種用途廣泛的基礎性材料。今后隨著世界經濟不斷發展、人們生活水平進一步提高以及各國對食品醫藥安全標準、環境保護標準的日趨嚴格化,活性炭的傳統應用市場將隨之穩步擴大。此外,隨著人們對活性炭研究的不斷深入,活性炭作為能量吸附劑、電極材料等新興應用領域的開發也日益加快,其未來的應用領域和應用數量都將快速遞增。

過去幾年受疫情影響,活性炭行業整體市場規模有所下滑。但當前新冠疫情時期已然過去,未來印象活性炭行業的發展因素回歸至供需雙方的平衡,在供給方隨著國家推動各種原材料活性炭產品生產,在需求側國家支持空氣環境治理,社會及企業推動水處理的發展,共同推動活性炭市場增長。作為全球最大的活性炭需求國家,結合各家機構對全球活性炭行業市場規模的預測,初步預計2029年中國活性炭行業市場規模約為185億元。

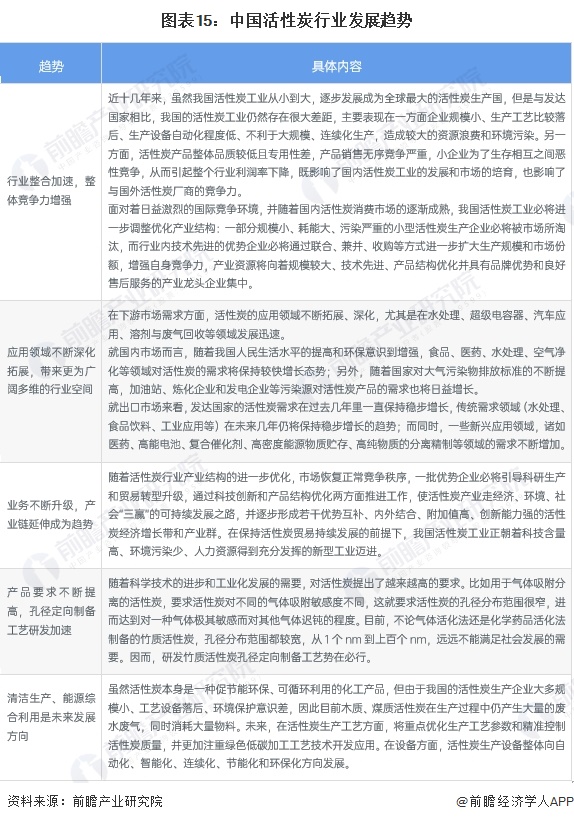

2、行業發展趨勢

更多本行業研究分析詳見前瞻產業研究院《中國活性炭行業市場調研與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對活性炭行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來活性炭行業發展軌跡及實踐經驗,對活性炭行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT