預見2024:《2024年中國智慧政府行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:東軟集團(600718),數字政通(300075),中國軟件(600536),啟明星辰(002439),深信服(深信服),天融信(002212),浙大網新(600797)等

本文核心數據:市場規模;市場結構;軟硬件規模;政務云;競爭格局;

產業概況

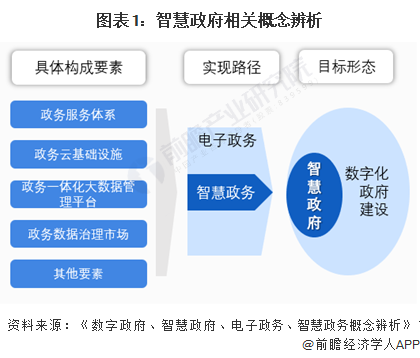

1、定義及概念辨析

政府是行政主體,是國家進行管理和社會服務的機關。智慧政府充分利用物聯網、云計算、大數據分析、移動互聯網等新一代信息技術,并以此為基礎實現政府、市場、社會多方協同的公共價值塑造,實現政府管理與公共服務的精細化、智能化、社會化。實現政府和公民的雙向互動。

關于相關數字政府、智慧政府、電子政務以及智慧政務的概念辨析上看,政務是政府的行政事務,數字政府、智慧政府是政府向現代化、智能化、智慧化發展的目標形態,而電子政務、智慧政務是實現這一目標的途徑與手段。

數字政府和智慧政府是政府現代化轉型過程中的不同發展層次。智慧政府被包含在整個數字化政府的建設過程之中,它更加注重政府的智慧化、人性化部分,對數字政府提出了更高的新要求。

智慧政務被包含在電子政務建設的大框架之中。在完善國家治理體系、提升治理能力的現代化進程中,政府形態正向服務型、智慧型轉變,政務活動產生了更高的新要求,智慧政務作為新時期電子政務的衍生物應運而生,為政府數字化、智慧化發展提供了技術支撐與發展途徑。

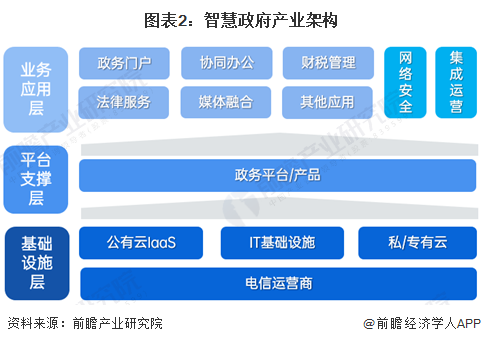

2、產業架構剖析:三大架構層級

智慧政府產業鏈總體來看根據信息業務的架構可以分為基礎設施層,即公有云、私有云、專有云、IT基礎設施和電信運營商。接著搭建好平臺支撐層后,通過業務應用實現智慧政府的各項功能,例如政務門戶、協同辦公、財稅管理、法律服務、媒體融合等。此外在業務運營層需要有網絡安全和集成運營來保障數據安全。

從產業架構上看看,業務應用提供商,包括協同辦公軟件廠商如金山辦公、致遠互聯等;政府門戶廠商如太極股份、拓爾思、開普云等;操作系統廠商如中國軟件(麒麟)和誠邁科技(統信軟件);政務服務應用軟件廠商如萬達信息(市民云和一網通辦)、華宇軟件等。四是網絡安全提供商,如奇安信、安恒信息、深信服和天融信等。系統集成與運營服務廠商,包括對項目進行總體把控的總集成商,以及專注提供軟硬件產品及服務的各細分領域廠商,如太極股份、浪潮軟件、中國軟件等。

平臺支撐層有阿里云、騰訊云、金山云、京東智聯云、華為云、浪潮、新華三、中興、軟通智慧、太極股份、東方國信等。

基礎設施提供商,包括服務器廠商如浪潮信息、中科曙光、紫光股份(新華三)等;二是IaaS廠商如阿里云、騰訊云、華為云、電信云等。三是中間件廠商如東方通等;財務軟件廠商如用友網絡、金蝶等;

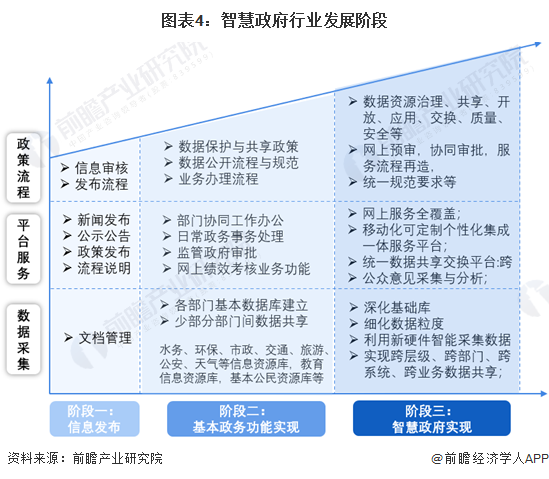

行業發展階段:目前智慧政府進入第三階段

智慧政府發展階段,根據政策流程、平臺服務以及數據采集三個維度,可以分為三個階段。

第一階段是信息發布階段,該階段主要進行簡單的信息公示;

第二階段是基本政務功能實現階段,數據開始共享,部門協同辦公,網上績效考核等;

第三階段是數據資源治理、網上服務全面覆蓋、數據庫顆粒度更細等。

由于中國省市眾多,各省市發展并不均衡,處于各階段水平的省市都有,有建設水平相對較高的浙江等省,也有處于電子政務剛起步階段的河南、西藏等省。而即便是發展水平較高的城市也仍需要進一步充分利用新技術、新硬件更深化建設智慧政府。

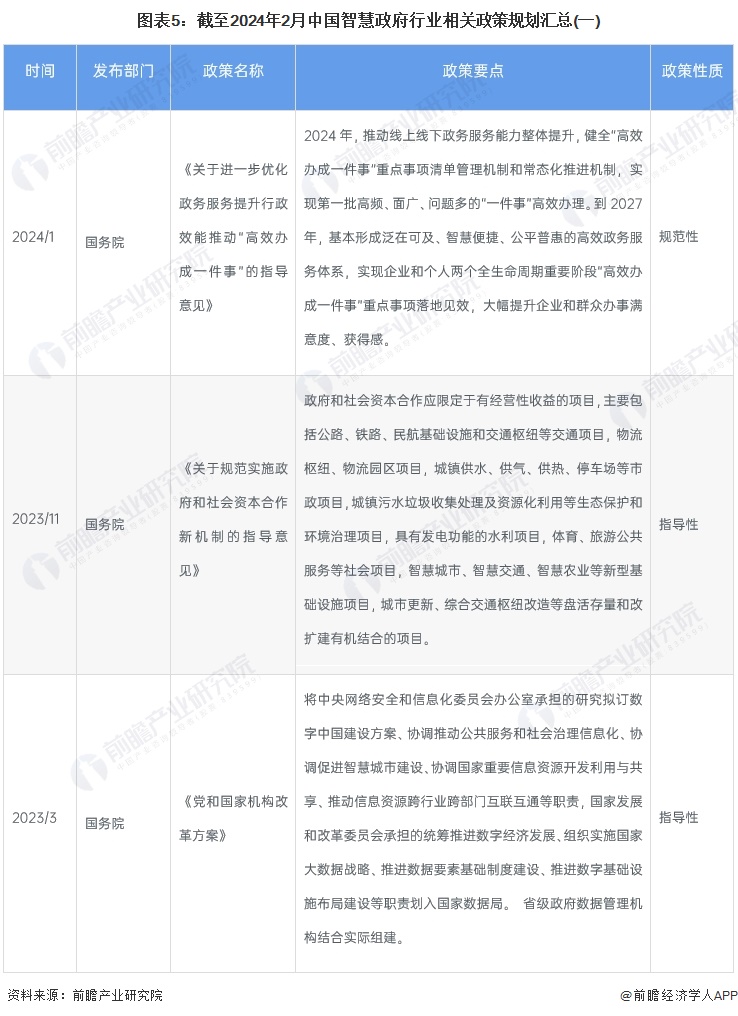

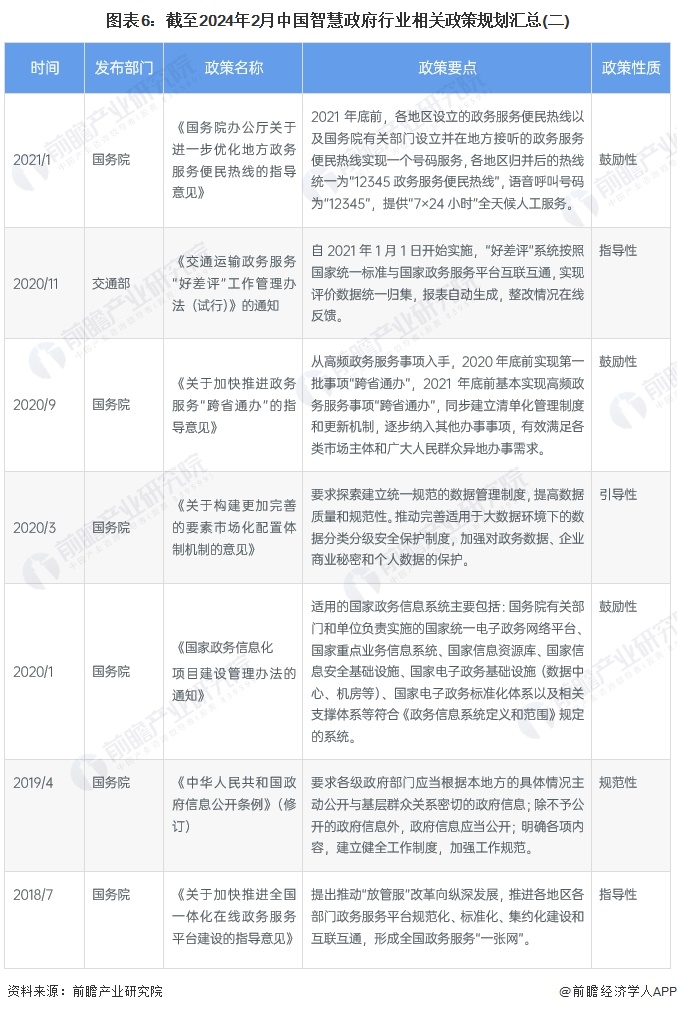

行業政策背景:政策鼓勵智慧政府建設融慧治理新體系

近年來。我國智慧政府國家級政策頻發出臺,例如2024年1月,《關于進一步優化政務服務提升行政效能推動“高效辦成一件事”的指導意見》中指出,2024年,推動線上線下政務服務能力整體提升,健全“高效辦成一件事”重點事項清單管理機制和常態化推進機制,實現第一批高頻、面廣、問題多的“一件事”高效辦理。2023年3月,《黨和國家機構改革方案》指出將中央網絡安全和信息化委員會辦公室承擔的研究擬訂數字中國建設方案、協調推動公共服務和社會治理信息化、協調促進智慧城市建設、協調國家重要信息資源開發利用與共享、推動信息資源跨行業跨部門互聯互通等職責。主要發展政策如下:

行業發展現狀

1、智慧政務市場規模平穩增長

智慧政務是實現智慧政府的重要發展路徑。2017-2023年期間我國智慧政務市場規模處于不斷增長態勢,隨著我國政府治理精準化、公共服務便捷化和基礎設施集約化水平越來越高,我國電子政務市場將在較長時間內保持較平穩增長,初步核算,2023年我國電子政務市場規模為3832億元,同比增長4.5%。

2、政務云構造智慧政府數據設施基礎

中國政務云政策環境持續優化,新冠肺炎疫情的防控對數字政府建設提出更高要求,政務云作為數字政府建設的核心基礎設施,建設進程提速。2021年,一方面國家“十四五”規劃鋼要提出“提高數字政府建設水平”,明確要“推進政務信息系統云遷移”;另一方面,疫情防控常態化要求政府對疫情實現精準防控和精細化管理,兩方面因素促使政務“上云”提速,政務云應用快速創新發展。根據云計算開源產業聯盟數據顯示,2022年政務云市場規模超1000億元,同比增長25%,預計2023年達1204億元。

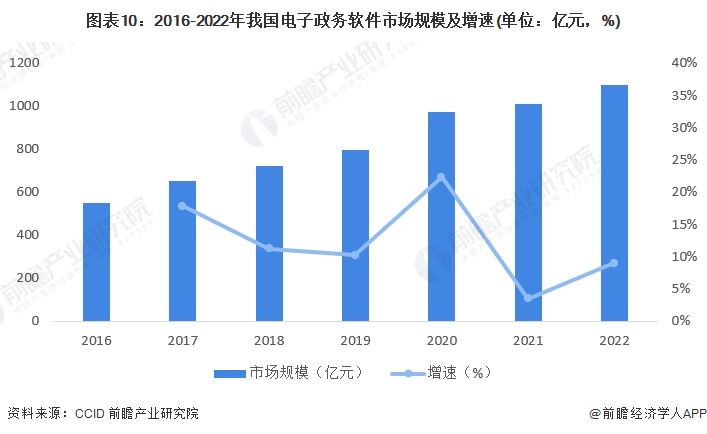

3、政務軟硬件需求不斷提升

2016-2022年,我國電子政務硬件市場規模呈逐年上升的走勢,占整體市場規模比重整體波動下降,維持在33%-35%的占比之間。初步統計,2022年我國電子政務硬件市場規模為1247億元,同比略微增長,占智慧政務市場規模34%。

2016-2022年,我國電子政務軟件市場規模總體呈逐年快速增長態勢,占整體市場規模比重逐年上升。2022年我國電子政務軟件市場規模為1100億元,同比增長9%。

4、數字政府分平臺投資概覽

我國數字政府一體化大數據平臺規模穩步增長,推動背后數據庫需求提升。根據IDC數據顯示,2022年數字政府一體化大數據管理平臺中,省級平臺和市級平臺占比最高,分別達25%,區縣級平臺占比18%。政府日益提升的大數據管理需求推動背后經濟數據庫、交通數據庫、天氣數據庫等各類數據庫搭建需求,進一步促進背后數據庫基礎設施需求提升。

行業競爭格局

1、北京服務成效全國領先

服務成效度重點從“效能線上可評”的角度,衡量政務服務平臺的用戶使用、網辦效率、服務質量等方面的實施效果。數據顯示,省級政府服務成效度指數領先(前 10 名 ) 地區為按照行政區劃排序,下同 ): 北京、上海、江蘇、浙江、安徽、福建、湖北、廣東、四川、貴州。辦理成熟度、方式完備度、事項覆蓋度、指南準確度都隨著不同省份有區別,例如河北在方式完備度和指南準確度位居全國第二。

注:顏色越深代表該項指標成熟度越高

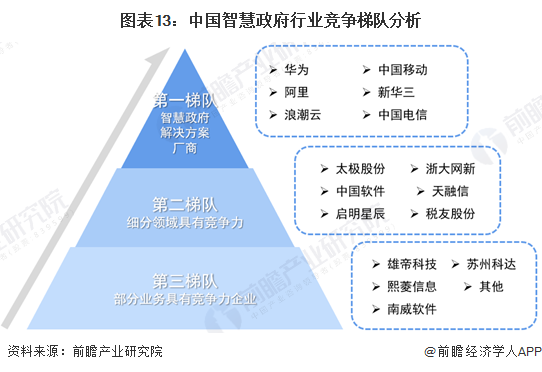

2、企業競爭:華為是智慧政府解決方案領導者

根據智慧政府行業綜合市場競爭梯隊來看,處于第一梯隊的是具有較強實力并且豐富經驗的綜合解決方案商,例如華為、阿里、浪潮、中國移動、新華三、中國電信,這些企業在智慧政府各項細分領域的數據分析,信息基礎設施建設,治理決策方案上都有更卓越的競爭力。

處于第二梯隊的是規模中等偏上的智慧政府相關廠商,例如太極股份、中國軟件、啟明星辰、浙大網新、天融信、稅友股份等。第三梯隊是部分業務具有競爭力的企業,收入規模中等偏下,例如雄帝科技、熙菱信息、南威軟件、蘇州科達等。

產業發展前景預測:2029年或接近5000億水平

隨著智慧政府治理能力的不斷提高,政務服務效率顯著提升,整體治理成本將下降,各要素收益將不斷提高。根據智慧政務發展現狀進行初步預測,2024-2029年智慧政務年復合增速在4%左右,2029年市場規模接近5000億水平。

產業發展趨勢分析:智慧政府是政務轉型升級的必然選擇

智慧政府是政務轉型升級的必然選擇。特別是隨著物聯網和智慧城市等新時代“智慧體”建設的興起,智慧政府依托其強大的網絡功能,成為推動人類命運、社會治理等共同體建設的關鍵。“智慧”是智慧政府的應有之義,更加注重人的因素,關注人的生存和發展,強調國家、社會與技術的融合,追求主動性、責任性、透明性。未來智慧政府將出現三大發展趨勢:第一,政務數據融合趨勢加快;第二,智慧政務將促進服務方式轉型;第三,智慧政府的建設和運營模式將有更多的選擇。

更多本行業研究分析詳見前瞻產業研究院《中國智慧政府發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

智慧政府是指利用包括大數據、云計算、物聯網、移動互聯網等新一代信息技術,實現技術與政府管理相結合,鼓勵公民積極參與政府管理及決策的平臺型政府架構。智慧政府的出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT