預見2024:《2024年中國角膜塑形鏡行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要公司:歐普康視;亨泰光學;天瞳醫療;愛博醫療;博視頓;富螺;視達佳;昊海生科(深圳新產業);鷹視;艾康特;菁眸生物;阿邇發;露晰得;Paragon;歐幾里德;C&E GP Specialists;普羅克尼;目立康

本文核心數據:產業鏈;發展歷程;競爭格局;發展現狀

1、行業發展概況

——定義

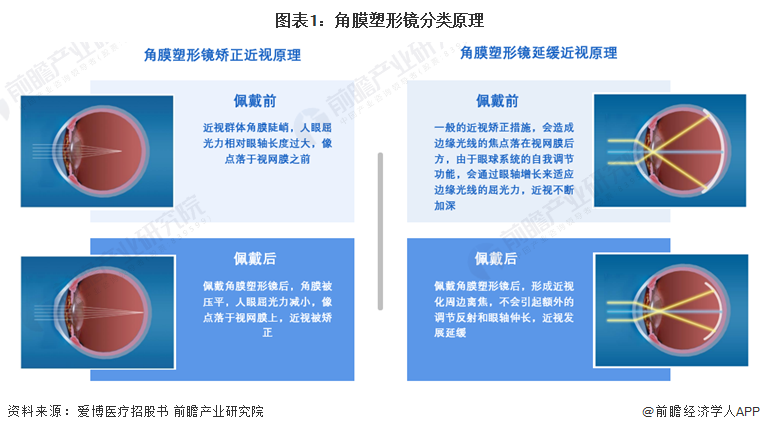

角膜塑形鏡全稱為塑形用硬性角膜接觸鏡,俗稱為OK鏡。它采用一種與角膜表面幾何形態相逆反的特殊設計,通過戴鏡產生的機械力學及流體力學作用,對角膜實施合理、可調控、可逆的程序化塑形,改變角膜的屈光力,從而達到矯正近視的作用。

除了矯正近視,大量國內外的學術和臨床應用數據均顯示角膜塑形鏡可以有效延緩近視的發展。配戴角膜塑形鏡后,通過改變角膜的屈光力,在視網膜上形成近視化周邊離焦,使得中心像點落在視網膜上,邊緣像點也落在視網膜上或視網膜前,消除了遠視性周邊離焦,不會引起額外的調節反射和眼軸伸長,從而達到控制近視發展的效果。

——產業鏈剖析

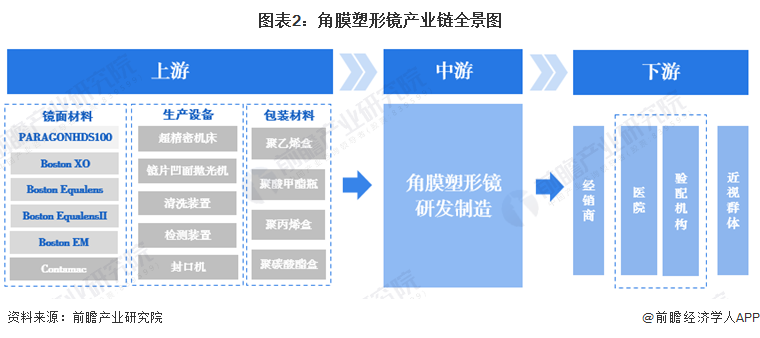

角膜塑形鏡上游主要為鏡片材料、生產設備及包裝材料,鏡片材料主要為高透氧的高分子聚合材料,成分主要包括氟硅丙烯酸酯聚合物、氟化硅氧烷聚合物、硅酮丙烯酸酯等。不同公司不同品種可能采用不同的材料,市面上的鏡片材料主要有美國PARAGON的Paragon材料(PARAGONHDS100)、博士倫的Boston系列(Boston XO、Boston Equalens、Boston EqualensII、Boston EM)、英國Contamac鏡片;生產設備包括超精密機床、鏡片凹面拋光機、清洗裝置、檢測裝置、封口機等;包裝材料主要為聚乙烯塑料盒、聚酸甲酯瓶、聚丙烯盒等。產業鏈中游為角膜塑形鏡的研發制造。產業鏈下游為角膜塑形鏡的銷售渠道和應用終端。

角膜塑形鏡上游鏡片材料供應商的代表企業有博士倫、Paragon、Contamac等,生產設備供應商的代表企業有海普超精、艾瑪特Amart等,包裝材料供應商主要有上海浦茂包裝材料、卡爾托利等;角膜塑形鏡供應商主要有阿邇發、露晰得、普睿光、歐幾里德、C&E GP Specialists、普羅克尼、目立康(荷蘭)等進口企業以及歐普康視、亨泰光學、天瞳醫療、愛博醫療、博視頓、富螺(上海)、視達佳、昊海生科(深圳新產業)、鷹視、艾康特、菁眸生物等國產企業;角膜塑形鏡銷售渠道主要分為經銷和直銷,本土企業多采用直銷模式,跨國企業以經銷模式為主;角膜塑形鏡應用終端主要是綜合醫院和眼科專科醫院,如北京同仁醫院、愛爾眼科、華夏眼科醫藥集團等。

2、行業發展歷程:進入國產替代階段

從全球角膜塑形鏡發展歷程來看,角膜塑形鏡技術逐步迭代,目前已發展到第四代技術,性能效果不斷優化。從材料上看,從聚甲基丙烯酸甲酯(PMMA)逐步向高透氧系數材料升級;從設計上看,從一弧設計向四個區域擴展。

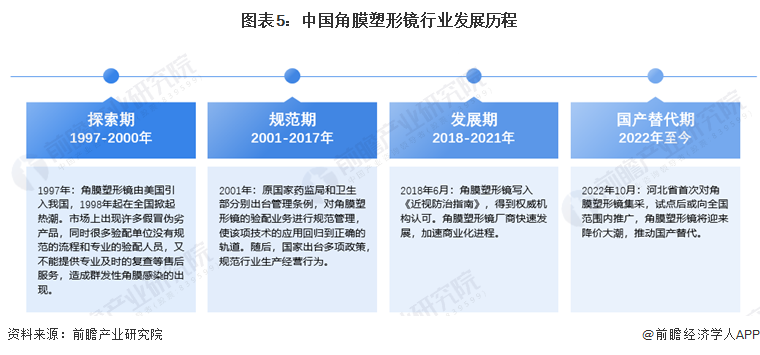

我國角膜塑形鏡行業起步較晚,行業先后經歷了探索期、規范期、發展期、國產替代期。2022年10月,河北省首次對角膜塑形鏡集采,試點后或向全國范圍內推廣,角膜塑形鏡將迎來降價大潮,推動國產替代。

3、行業政策背景:政策釋放新一輪機遇

我國角膜塑形鏡行業政策主要可劃分為機遇政策、規范政策、集采政策三大類型。在機遇政策上,隨著國家對兒童青少年近視防控的重視程度提升,角膜塑形鏡的市場潛在需求被激發,行業迎來發展機遇;在規范政策上,角膜塑形鏡監管嚴格,在生產、經營、驗配機構等方面進行全方位監管;在集采政策上,2022年10月,河北省首次對角膜塑形鏡集采,試點后或向全國范圍內推廣,角膜塑形鏡將迎來降價大潮,行業進入集采新階段。但值得注意的是,國家及地方層面的角膜塑形鏡產業發展政策極少,政策引導作用需進一步增強。

4、行業發展現狀

——注冊情況:產品上市進程加速

截至2024年3月,國家藥品監督管理局共頒發30張角膜塑形鏡產品注冊證。從注冊趨勢來看,2011-2012年,我國角膜塑形鏡行業迎來短暫的注冊高峰,C&E GP Specialists、阿邇發、亨泰光學、露晰得、歐普康視等企業角膜塑形鏡產品先后獲批上市,隨后幾年未有新產品獲批;2015-2016年,2011-2012年獲批的產品注冊證到期,于是2016年再次迎來注冊高峰;2019年,愛博醫療角膜塑形鏡產品獲批上市,成為中國第二家獲批的大陸品牌;隨著2015-2016年獲批的產品注冊證到期以及視達佳、天瞳醫療等新一批國產企業崛起,我國角膜塑形鏡產品迎來上市高峰。

——市場規模:市場規模高速增長

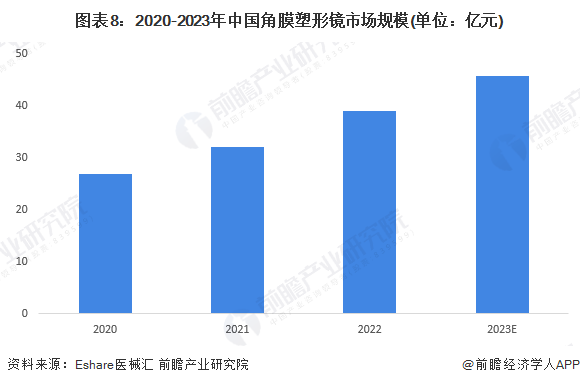

在兒童青少年近視率居高不下與日漸迫切的視力改善需求下,角膜塑形鏡市場消費量快速增加。2022年6月,國家衛健委發布《角膜塑形鏡技術臨床應用管理規范》(征求意見稿),征求意見稿取消了原來的驗配角膜塑形鏡的基本條件中“二級(含二級)以上的醫療機構”的要求,對于醫療機構基本條件限制放寬,角膜塑形鏡市場持續處于上行通道。在政策、需求、技術、供給等多方面因素驅動下,中國角膜塑形鏡市場規模高速增長。據Eshare醫械匯測算,2022年中國角膜塑形鏡市場規模為39億元。初步估計,2023年,中國角膜塑形鏡市場規模接近50億元。

5、行業競爭格局

——注冊情況:海內外企業注冊證數量持平

中國角膜塑形鏡的發展時間較短,且角膜塑形鏡屬于第III類醫療器械產品,具有較高醫療風險,產品獲批上市難度較大。目前獲得國家藥品監督管理局頒發的角膜塑形鏡產品注冊證由18家生產企業擁有。其中,中國大陸企業9家,產品注冊證共計11張;中國臺灣企業2家,產品注冊證共計4張;海外企業7家,產品注冊證共計15張。具體來看,阿邇發共獲得4張角膜塑形鏡產品注冊證,露晰得、歐普康視、亨泰光學均獲得3張注冊證,Paragon、歐幾里德、C&E GP Specialists均獲得2張注冊證。

——市場情況:歐普康視為國內角膜塑形鏡龍頭

中國角膜塑形鏡整體仍處于相對藍海市場的狀態,目前歐普康視以31.5%的市場份額,成為國內角膜塑形鏡領域的龍頭。河北省2022年10月首次對角膜塑形鏡集采,試點后或向全國范圍內推廣,角膜塑形鏡將迎來降價大潮,推動國產替代。

6、行業發展前景及趨勢預測

——發展趨勢

在技術研發層面,隨著科技的進步,角膜塑形鏡的設計和制造技術也在不斷提高,更安全的材料和設計可以提供更好的矯正效果和佩戴舒適度,未來,隨著企業研發力度加大,行業技術水平將不斷提升;在市場競爭層面,隨著角膜塑形鏡市場的不斷擴大,競爭也在加劇,各大供應商都在加速商業化進程,爭奪市場份額。

——發展前景

2019-2023年是我國角膜塑形鏡獲批高峰期,角膜塑形鏡屬于第III類醫療器械產品,具有較高醫療風險,產品開發周期較長,產品獲批上市難度較大,預計未來產品獲批數量將有所下降。隨著信息時代的推進,人們的用眼強度遠高于過去任何時期,用眼疲勞導致屈光不正患病的幾率大幅增加,屈光不正視力矯正市場需求呈現快速增長,角膜塑形鏡市場規模將保持穩定增長,2029年約超百億元。

更多本行業研究分析詳見前瞻產業研究院《中國角膜塑形鏡行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對角膜塑形鏡行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來角膜塑形鏡行業發展軌跡及實踐經驗,對角膜塑形鏡行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT