預見2024:《2024年中國電動汽車充電樁行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:目前國內電動汽車充電樁行業的上市公司主要有特銳德(300001)、國電南瑞(600406)、萬馬股份(002276)、易事特(300376)、科陸電子(002121)、科士達(002518)等。

本文核心數據:充電基礎設施建設規模、車樁比、企業市場份額、充電樁需求規模預測

行業概況

1、定義

電動汽車充電樁是安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區停車場或充電站內,根據不同的電壓等級為各種型號的電動汽車提供電力保障的充電設備。

不同充電類型電動汽車充電樁特征如下:

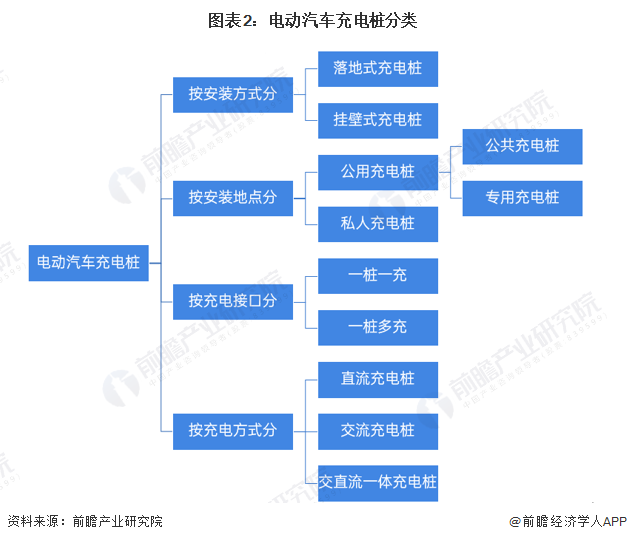

電動汽車充電樁的分類以安裝地點分類與充電方式分類最常見。按照安裝地點可分為公共樁、專用樁;按照充電方式的不同可分為:直流充電樁(快充)、交流充電樁(慢充)和交直流一體充電樁。

2、產業鏈剖析:產業鏈延伸布局情況較為普遍

從充電樁產業鏈看,建設到運營主要涉及充電設備制造商、充電建設運營商、以及整體解決方案商,國內充電產業鏈上的這幾類從業者往往身份重合、同時涉足多個功能領域。

電動汽車充電樁產業鏈涉及到上游充電樁及充電站建設及運營所需設備的生產商,包括充電樁和充電站的殼體、底座、線纜等主要材料供應企業和充電設備生產商。中游為充電站建設和運營商,負責充電樁和充電站的建造和運營。下游為整體解決方案商,提供充電樁位置服務及預約支付功能或者提供充電樁運營管理平臺和解決方案,能夠統籌上下游及客戶需求,合理布局提供整體的運營方案。

從我國電動汽車充電樁產業鏈上的參與企業來看,上游生產商主要是寶武鋼鐵、明泰鋁業(601677)等原材料供應商和科士達(002518)、盛弘股份(300693)、易事特(300376)等充電設備制造商;中游建設和運營商主要是星星充電、特來電(母公司:特銳德(300001))、國家電網、南方電網等;下游應用市場主要是以小桔充電為代表的充電服務平臺、以百度地圖和支付寶為代表外部支持平臺和以小鵬(09868.HK)、蔚來(09866.HK)等為代表的新能源汽車企業。

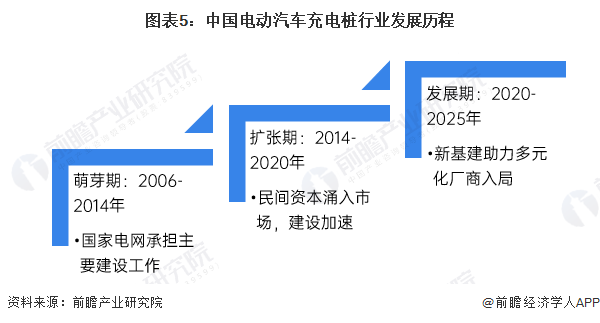

行業發展歷程:行業進入蓬勃發展時期,各領域加速入局

中國將新能源汽車視為汽車大國到汽車強國轉換的關鍵要素,因此,充電樁作為新能源汽車的補能設施也應運成為轉型過程中最基礎的抓手。從2006年比亞迪在深圳建設了第一批電動汽車充電樁起,隨著中國新能源汽車保有量持續走高以及電動車技術的發展,中國充電基礎設施經歷了不同階段的發展:

萌芽期(2006年-2014年)

2006年,比亞迪在中國深圳建設了第一批充電樁,中國充電基礎設施發展正式進入萌芽期。期間,充電站建設工作主要由國家電網承擔,尚未向社會資本敞開大門。該階段由于新能源汽車剛剛普及,充電基礎設施保有量也較低。

擴張期(2014年-2020年)

2014年,國家電網宣布全面放開分布式電源并網工程與電動汽車充換電設施市場,意味著充電樁市場不再只受國有企業控制,大量民間資本開始涌入。2015年之后,隨著政策的持續發力,中國充電樁保有量開始迎來暴漲階段。當年,中國新能源汽車保有量約為58.32萬輛,車樁比約為10:1;而截至2019年底,中國新能源汽車保有量達到381萬輛,車樁比達到3.13:1。

發展期(2020年至今)

2020年,充電樁被納入“新基建”,可以看作是開啟下一個階段的象征,各地方政府也跟隨國家政策針對充電基礎設施做出政策方面的傾斜。此外,“大手筆”投入和新玩家涌入也將是充電基礎設施市場邁入第三個階段的主要特征。

行業政策背景:“雙碳”助推新能源發展,利好充電基礎設施建設

我國充電樁行業的發展是新能源汽車和電動汽車發展的基本保障,2015年9月國務院辦公廳發布《關于加快電動汽車充電基礎設施建設的指導意見》,第一次明確了充電樁行業的政策方向。隨后,國家相關部門紛紛出臺政策推動充電樁在居民區、辦公區及公共區域充電樁的建設。

行業發展現狀

1、行業供給情況:中國電動汽車充電樁建設規模呈增長趨勢

根據中國電動汽車充電基礎設施促進聯盟發布數據,2015-2023年,我國電動汽車充電樁建設規模不斷擴大。截止2023年12月,全國充電基礎設施累計數量為859.6萬臺,同比增加65%。

從2023年來看,充電樁增量為338.6萬臺,同比上升30.6%。其中隨車配建私人充電樁增量占比超過七成,同比上升26.6%;公共充電樁增量占比不足三成,同比上升42.7%。

從公共充電樁建設規模來看,自2015年以后,我國電動汽車公共充電樁數量保持穩定高速增長趨勢。截至2023年12月,聯盟內成員單位總計上報公共充電樁272.6萬臺,從2023年1月到2023年12月,月均新增公共充電樁約7.7萬臺。

2、行業需求情況:電動汽車充電樁需求缺口不斷擴大

2015年印發的《電動汽車充電基礎設施發展指南》中提到的建設目標是到2020年建成480萬個充電樁,滿足500萬輛新能源汽車充電需求,其中,公共充電樁50萬個,私人充電樁430萬個,車樁比基本達到1:1。

然而,目前充電網絡建設遠落后于規劃。截至2023年底我國新能源汽車保有量2041萬輛,車樁比2.4:1,與《發展指南》規劃的車樁比1:1相比存在較大差距。可見,為實現國家新能源汽車規劃目標,充電基礎設施建設將成近幾年發展重點,未來電動汽車充電行業成長空間巨大。

行業競爭格局

1、區域競爭:公共充電樁建設數量TOP10地區占比超七成

截止到2023年底,廣東、浙江、江蘇、上海、湖北、山東、北京、安徽、河南、四川TOP10地區的公共充電樁建設數量合計占比超過70%,區域應用市場較為集中。

2、企業競爭:頭部效應明顯,市場集中度較高

充電樁設備制造領域代表性企業有國電南瑞、許繼電氣、動力源等,這些企業主要聚焦于充電樁及相關產品的生產制造;充電樁運營服務領域代表性企業有星星充電、特來電與國家電網等,上述企業主營業務聚焦于充電樁的運營維護以及充電網絡的建設。

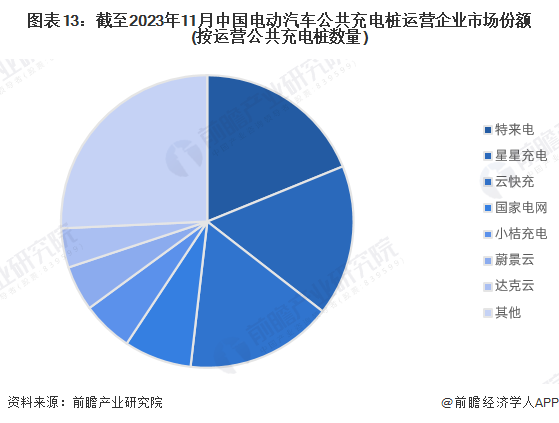

從公共充電基礎設施運營商市場份額來看,截止到2023年11月,全國充電運營企業所運營公共充電樁數量超過10萬臺的共有13家,分別為:特來電、星星充電、云快充、國家電網、小桔充電、蔚景云、達克云。上述7家運營商的市場份額占比超過七成。

行業發展趨勢及前景預測

1、行業趨勢分析

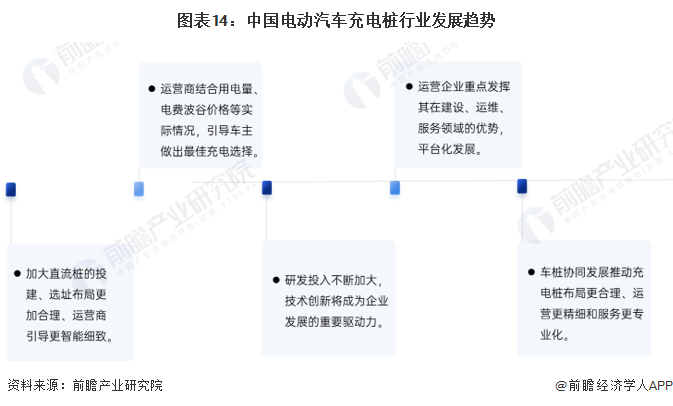

近幾年來,隨著我國新能源汽車產銷爆發式增長,電動汽車充電樁行業快速發展。但我國電動汽車充電樁行業還存在整體利用率不高、成本回收周期長、融資渠道單一等問題。在國家大力支持和政策規劃的引導下,未來我國電動汽車充電樁行業的發展存在如下趨勢:

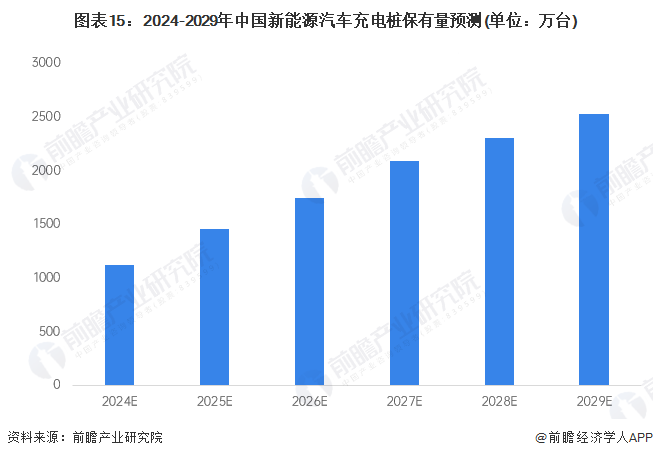

2、市場前景預測

隨著國內汽車銷售市場新能源滲透率的進一步提升,以及配套的充電基礎設施建設加速,預計2029年中國電動汽車充電樁累計保有量將超過2500萬臺。

多本行業研究分析詳見前瞻產業研究院《中國電動汽車充電樁行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動汽車充電樁行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電動汽車充電樁行業發展軌跡及實踐經驗,對電動...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT