2024年全球覆銅板行業發展現狀分析 全球覆銅板行業產值約為138億美元【組圖】

行業主要上市公司:金安國紀(002636);中英科技(300936);建滔積層板(01888.HK);生益科技(600183);南亞新材(688519);華正新材(603186)等。

本文核心內容:全球覆銅板行業產值

全球覆銅板行業發展歷程

PCB覆銅板始于20世紀初期,至今已有百年歷史。這是一部與電子信息工業,特別是與PCB業同步發展,不可分割的技術發展史。它的進步發展,時時受到電子整機產品、半導體制造技術、電子安裝技術、印制電路板制造技術的革新發展所驅動。回顧百年世界覆銅板技術、生產的發展歷史,可分為四個階段:萌芽階段、初期發展階段、技術高速發展階段和高密度互連基板材料發展階段。

2023年全球覆銅板行業產值約為138億美元

覆銅板行業的發展與電子信息整體發展息息相關。近年來隨著下游電子信息產業、汽車產業等行業的發展,各種電子產品需求量大幅上升,進一步拓寬了覆銅板行業的發展空間。2015-2021年,全球PCB覆銅板產值整體呈波動上升趨勢,2020年約為129億美元,由于2021年受下游應用市場行業需求的推動,PCB覆銅板行業產能產量都有大幅增加,2021年約為176億美元。與2021年相比,2022年對覆銅板(CCL)市場來說是艱難的一年,主要原因包括終端市場客戶的庫存調整、材料平均銷售價格下降以及匯率波動。對個人電腦、電視和消費電子產品應用需求的下降影響了傳統材料市場。所有這些因素導致CCL材料供應商在2022年的收入和利潤大幅下降,2022年全球PCB覆銅板行業產值約為150億美元,同比下降15%,初步估算2023年全球PCB覆銅板產值約為138億美元。

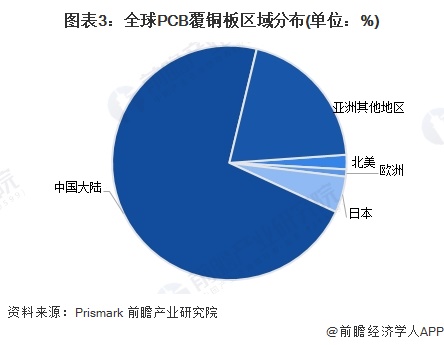

從地區分布來看,近年來全球覆銅板產能開始逐漸往中國大陸轉移,中國覆銅板行業快速發展,并成為全球產量及消費量最高的國家,世界各國CCL廠商都將目光聚焦在中國。整體上,全球70%以上的PCB覆銅板都產自中國大陸地區,其次是亞洲其他地區(不包含日本),日本產量占比則約為5%。

注:該圖表為2022年數據。

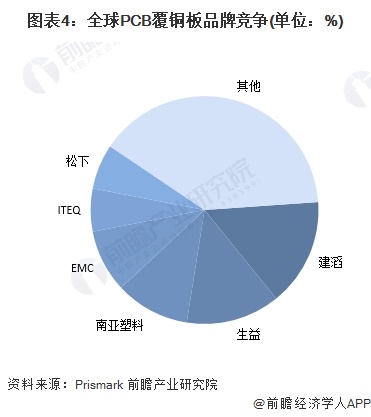

PCB覆銅板產業的市場集中度較高,全球前六名廠商的合計占有率約為61%。其中,建滔占比最高,達到15%;其次是生益科技和南亞塑膠,產量占比分別為約為13%和11%。

注:該圖表為2022年數據。

預計2029年全球覆銅板行業產值約為165億美元

近年來,隨著芯片行業的發展,全球覆銅板規模繼續擴大。從未來發展趨勢來看,隨著5G時代的全面來臨,對于PCB/覆銅板行業來說無疑是一個新的風口。此外,汽車電子、綠色基站等電子終端的興起等都將對PCB產生強大的拉動作用,促進PCB行業的增長,從而帶動PCB覆銅板發展。但從過去兩年來PCB覆銅板的發展情況來看,行業進入動力疲軟階段。綜合來看,未來全球PCB覆銅板產值預計將以較低速增長,預計2029年產值約為165億美元。

更多本行業研究分析詳見前瞻產業研究院《中國覆銅板(CCL)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對覆銅板(CCL)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來覆銅板(CCL)行業發展軌跡及實踐經驗,對覆銅板...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT