預見2024:《2024年中國醫療器械產業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:邁瑞醫療(300760);華大基因(300676);迪安診斷(300244);美康生物(300439);魚躍醫療(002223)等

本文核心數據:醫療器械市場規模;高值醫用耗材市場規模;低值醫用耗材市場規模

行業概況

——定義

根據2021年3月國務院最新發布的《醫療器械監督管理條例》:醫療器械,是指直接或者間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料以及其他類似或者相關的物品,包括所需要的計算機軟件;其效用主要通過物理等方式獲得,不是通過藥理學、免疫學或者代謝的方式獲得,或者雖然有這些方式參與但是只起輔助作用;其目的是:

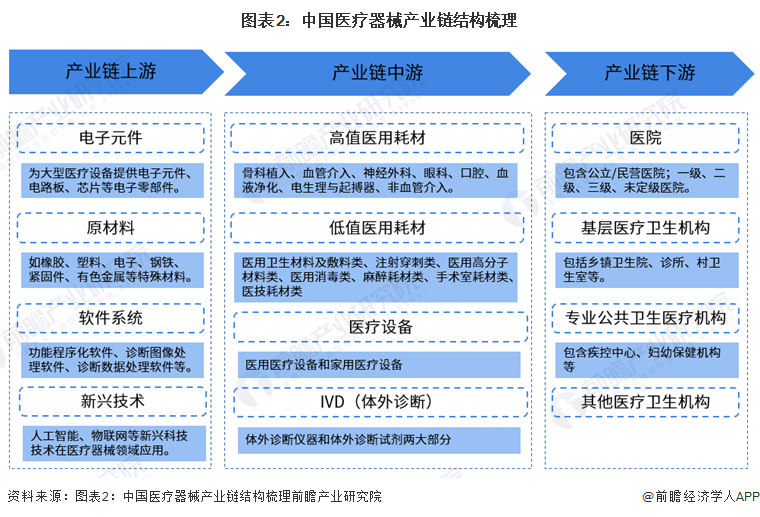

——產業鏈剖析:產業鏈涉及環節較多

醫療器械行業技術進步、企業成長和市場擴展等都與上下游行業有著密切的關系。上游行業的科技進步將直接影響到醫療器械的技術走向。醫療器械行業的上游行業為醫療器械零組件制造,涉及的行業有電子元件、原材料、軟件系統、新興技術等領域。其中電子元件行業為大型醫療設備提供電子元件、電路板、芯片等電子零部件;原材料行業為醫療器械行業設備生產提供特殊材料等。國家的基礎工業如橡膠、塑料、電子、鋼鐵、緊固件、有色金屬等上游行業加工制造能力決定了醫療器械原材料或半成品的質量、技術水平和成本。同時,人工智能、物聯網和區塊鏈技術也為醫療器械行業的發展創新注入新鮮血液。

醫療器械行業的中游行業為醫療器械的研發、制造、銷售以及服務的相關行業。

醫療器械的下游產業是醫療衛生行業,醫療衛生行業是為全社會提供醫療衛生服務產品的要素、活動和關系的總和,其最重要的基本功能是醫治和預防疾病、保障全民身體健康、提高全民身體素質。我國醫療衛生服務業的運行主體是各級各類醫療衛生機構,包括醫院、疾病預防控制中心(CDC)、計劃生育機構、愛國衛生運動機構以及醫療衛生研究機構等,其中最為重要的主體是各級各類醫院。

在行業上游領域,代表企業主要有水晶光電、住友瑞科、衛寧健康、樂普醫療等企業,中游企業主要有美敦力、雅培等國際企業和邁瑞醫療、魚躍醫療等國內企業,產業鏈下游主要為醫療衛生機構、公共衛生機構,其他醫療機構和第三方檢驗/體檢機構等。

行業發展歷程:目前處在高質量發展階段

在2000年前,我國醫療器械行業在50年代~60年代的改造調整背景下,我國醫療器械產業有較大發展,經歷了從無到有的過程,在新中國成立初期畫上了濃墨重彩的一筆。在2000-2015年期間,我國醫改政策導致衛生機構需進行器材和設備的更換以及補充,刺激了我國中低端產品和技術的快速增長。但高值醫療器械市場被進口產品占領。在2015年后,我國醫療器械創新政策頻出,頭部企業積極布局,創新醫療器械如雨后春筍般涌出。此外,為加速國產化替代,我國頒發了相關政策;個別省份像是江蘇省等更是禁止進口產品在公立機構中進行招標。

行業發展現狀

——行業整體情況:醫療設備占比近60%,整體國產替代水平較低

總體來看,中國醫療器械行業整體國產替代發展相對較弱,尤其在高值醫用耗材領域,國產替代程度整體相對較低,是醫療器械領域國產替代“洼地”,相關細分產品發展現狀如下:

從細分市場結構來看,2022年中國醫療設備行業占據中國醫療器械行業中游細分產品的市場規模的最大比重,達到3816億元,占比49.28%。

——高值醫用耗材:2023年市場規模或超過1600億元

受益于經濟水平的發展,健康需求不斷增加,中國高值醫用耗材市場也迎來了巨大的發展機遇。近年來,我國高值醫用耗材市場保持著穩步增長。根據《中國醫療器械行業藍皮書(2023)》數據顯示,2022年我國高值醫用耗材行業市場規模為1515億元,同比增長3.48%。初步預測,2023年中國高值醫用耗材市場規模或超過1600億元。

——低值醫用耗材:2023年市場規模或接近1400億元

低值醫用耗材是指醫院在開展醫療服務過程中普遍應用的價值較低的一次性醫用材料,包括一次性注射器、輸液器、輸血器、引流袋、引流管、留置針、無菌手套、手術縫線、手術縫針、手術刀片、紗布、棉簽、醫用口罩等。

隨著中國老齡化趨勢加深、醫保體制日益健全以及人民生活水平不斷提升,人均醫療保健消費支出和衛生費用保持快速增長,低值醫用耗材市場增速客觀。據《中國醫療器械行業藍皮書(2023)》,2022年我國低值醫用耗材市場規模為1216億元,同比增長8.96%。初步測算,2023年中國低值醫療器械市場規模或近1400億元。

——醫療設備:2023年市場規模超過6700億元

醫療設備是指單獨或者組合使用于人體的儀器、設備、器具或者其他物品,也包括所需要的軟件。醫療設備是醫療、科研、教學、機構、臨床學科工作最基本要素,即包括醫用醫療設備,也包括家用醫療設備。

后疫情時代,政策強調加快補齊醫療資源短板弱項,針對醫療新基建持續加碼,同時財政貼息政策的發布,進一步釋放市場需求,醫療器械領域進入新一輪擴張周期,市場規模保持快速增長。據《中國醫療器械行業藍皮書(2023)》,2022年我國醫療設備市場規模約為5902億元,同比增長11.65%。初步測算,2023年中國醫療設備市場規模或超過6700億元。

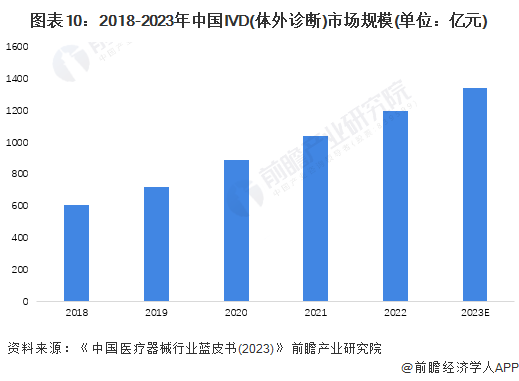

——IVD(體外診斷):2023年市場規模超過1300億元

受益于中國人口老齡化、衛生費用支出逐年上升,以及創新標志物發現、診斷技術更新迭代等利好因素驅動,體外診斷行業持續穩步發展。新冠疫情全球大流行兩年多來,新冠病毒檢測市場獲得爆發式增長,大規模核酸檢測需求強勁,成為拉動體外診斷行業市場規模的重要增長點。2022年中國體外診斷(IVD)市場規模達1197億元,同比增長14.88%。初步測算,2023年我國體外診斷(IVD)市場規模在1300億元左右。

行業競爭格局

——區域競爭格局:廣東省企業數量最多

根據國家藥品監督管理局的數據顯示,截至2022年我國生產醫療器械產品的企業數量有32632家;主要分布在廣東、江蘇、山東、浙江、河北、湖北、上海、江西、安徽、河南等地。其中,廣東共有4968家企業,江蘇共有4814家。

——企業競爭格局:主要分為國產品牌和國外品牌

我國醫療器械行業競爭派系主要分為國產品牌和國外品牌,其國產品牌以邁瑞醫療、穩健醫療、英科醫療等企業的醫療器械品牌為代表;國外品牌則以強生、西門子醫療、GE、飛利浦等企業的醫療器械品牌為代表。

當下,邁瑞醫療、迪安診斷、達安基因、穩健醫療和樂普醫療的營業收入在上市企業當中為TOP5。其中,邁瑞醫療的市場份額為3.09%。

行業發展前景及趨勢預測

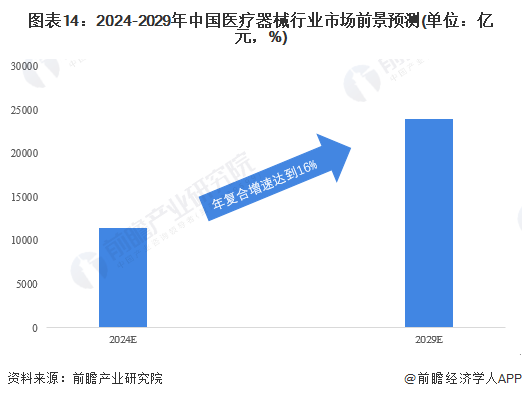

——2029年市場規模或接近2.4萬億元

醫療器械行業是中國國民經濟發展的重要組成部分,其與中國宏觀經濟發展息息相關,未來隨著中國醫療體系的不斷發展,醫療器械行業市場規模或將持續上升。基于此,前瞻估測2029年中國醫療器械行業市場規模或將接近2.4萬億元,年復合增速達到16%。

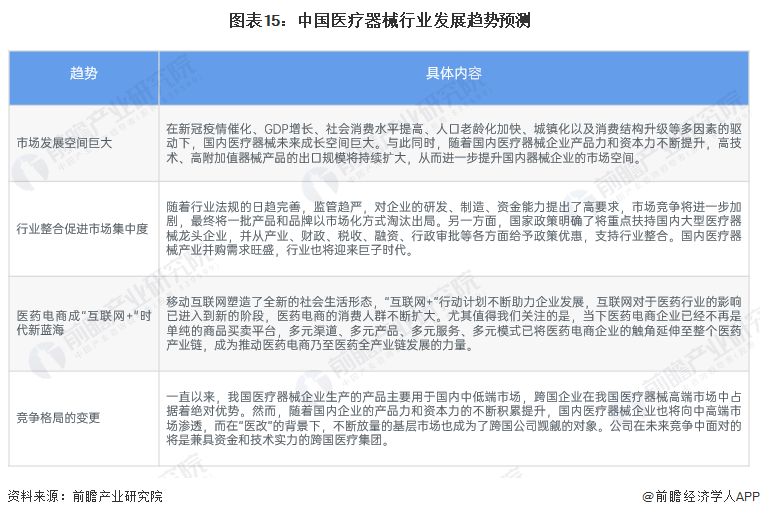

——主要有四大發展趨勢

相比發達國家,我國醫療器械行業具有起步晚、規模小、產品單一的特點。但經過近幾十年的快速發展,現我國醫療器械行業已成為一個產業門類比較齊全、創新能力不斷增強、市場需求旺盛的朝陽產業。隨著國家政策支持與優化、醫改不斷深入、人口老齡化不斷凸顯、消費能力和健康意識提升,促使我國醫療器械行業尤其是國內醫療器械龍頭企業進入了黃金發展時期。而國內高歌猛進的醫療器械市場,在兼具資金和技術優勢的國際醫療巨頭的青昧下,行業競爭激烈,機會與挑戰并存,未來中國醫療器械或有以下發展趨勢:

更多本行業研究分析詳見前瞻產業研究院《中國醫療器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療器械行業發展軌跡及實踐經驗,對醫療器械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT