預見2024:《2024年中國林業碳匯行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

本文核心數據:發展歷程;市場規模及預測等

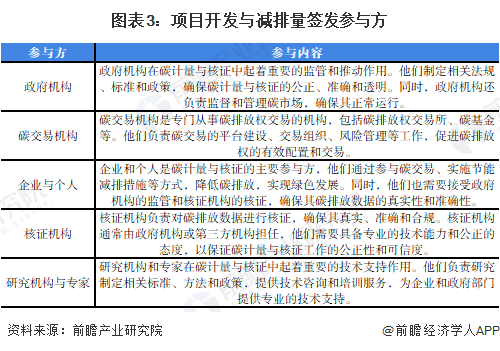

林業碳匯行業概況

1、定義

林業碳匯是指通過實施造林、再造林和森林管理、減少毀林等活動,吸收大氣中的二氧化碳并與碳匯交易結合的過程、活動或機制,既有自然屬性,也有社會經濟屬性。

林業碳匯的社會經濟屬性是指通過市場化手段參與林業資源交易,從而產生額外的經濟價值,包括森林經營性碳匯和造林碳匯兩個方面。其中,森林經營性碳匯針對的是現有森林,通過森林經營手段促進林木生長,增加碳匯。造林碳匯項目由政府、部門、企業和林權主體合作開發,政府主要發揮牽頭和引導作用,林草部門負責項目開發的組織工作,項目企業承擔碳匯計量、核簽、上市等工作,林權主體是收益的一方,有需求的溫室氣體排放企業實施購買碳匯。

2、產業鏈剖析:產業鏈條長

林業碳匯產業鏈主要包括森林經營、碳計量與核證、項目開發與減排量簽發、交易四個環節。其中,森林經營是基礎,直接影響碳排放量的多少;碳計量與核證、項目開發與減排量簽發是核心環節,決定了林業碳匯項目的質量和價值;交易則是實現價值的過程,決定了林業碳匯的市場接受度。

森林經營是林業碳匯產業鏈的基礎,主要包括森林保護、培育、管理等活動。良好的森林經營可以提高森林的固碳能力,為后續的碳匯交易打下堅實的基礎。目前,我國正在大力推進森林可持續經營,以提高森林質量,促進林業碳匯的發展。

碳計量是對森林產生的碳排放量進行測量和計算的過程,核證是對碳計量結果的審核和確認過程。這個環節需要專業的技術和規范的操作,以確保測量結果的準確性和權威性。目前,我國已經建立了較為完善的碳計量與核證體系,為林業碳匯項目提供了保障。

項目開發是尋找合適的森林開展碳匯項目的過程,減排量簽發則是將核證的碳排放減少量轉化為具有法律效力的減排量過程。這個環節需要專業的團隊和規范的操作,以確保項目的合規性和減排量的合法性。目前,我國已經建立了較為完善的項目開發與減排量簽發體系,為林業碳匯項目的順利實施提供了保障。

交易是林業碳匯實現價值的過程,主要包括減排量的買賣和相關金融服務。這個環節需要金融機構的支持和市場的認可,以確保交易的可行性和利潤空間。目前,我國已經建立了較為完善的碳排放交易市場,為林業碳匯的交易提供了平臺。

目前,我國林業碳匯森林經營企業主要有岳陽林紙、福建金森等企業。碳計量與核證環節代表性企業有三眾能源、華測檢測、南天信息、先河環保等。項目開發與減排量簽發環節代表性企業有嘉德瑞、超騰、漢能碳、埃文低碳等。碳交易環節代表性企業有譜尼測試、上海易連等。

行業發展歷程:行業處在突飛猛進階段

2004年,國家林業局碳匯管理辦公室在廣西壯族自治區、內蒙古自治區、山西省等地區啟動了林業碳匯試點項目,隨后江西、福建、浙江等省份也逐步推動林業碳匯試點項目落地。2006年,在世界銀行的支持下,全球首個成功注冊的CDM林業碳匯項目——“中國廣西珠江流域再造林項目”在廣西實施。該項目完成造林面積3008.8公頃,到2035年項目預期可實現溫室氣體減排量約77萬噸,首個監測期內成功簽發了13.2萬噸碳匯減排量,收益51.9萬美元。

我國逐步形成了基于項目層面的核證減排量交易的林業碳匯交易,項目類型主要有3種:一是清潔發展機制(CDM)下的林業碳匯項目;二是中國核證減排機制(CCER)下的林業碳匯項目,包括北京林業核證減排量項目(BCER)、福建林業核證減排量項目(FFCER)和省級林業普患制核證減排量項目(PHCER)等;三是其他自愿類項目,包括林業自愿碳減排標準(VCS)項目、貴州單株碳匯扶貧項目等。

2011年國家確定開展碳交易試點,有上海、廣東、深圳、湖北、重慶、天津。2013年七個試點交易市場開始交易。但同時由于國際環境低迷,歐盟碳交易市場不再接受印度、中國等CDM項目申請,我國CDM和CCER項目一度陷入低迷階段,2017年不再發布新的項目,原有的存量項目繼續交易。

當前我國的CCER相關工作已于2017年暫停,但關于管理辦法的修訂、方法學的研發以及市場建設與完善從未停止。

根據北京市人民政府辦公廳于2021年3月印發的《北京市關于構建現代環境治理體系的實施方案》,北京將完善碳排放權交易制度,承建全國溫室氣體自愿減排管理和交易中心。在市場建設上,根據北京綠色交易所公開信息,CCER管理交易電子系統的招標采購已于2021年底完成,若CCER的備案簽發重啟,林業碳匯作為其中生態價值較高、額外性較為充分的項目子類,勢必得到政策和市場的關注。在這樣的背景下,林業碳匯在CCER項目中的重要性將逐漸得以體現,疊加植樹造林在我國生態環境保護中的基礎性地位,未來在政策加持與市場熱情的助推下,林業碳匯開發將成為CCER項目的重要貢獻來源,近期多個上市公司也加大了布局林業碳匯的行動力度。

行業政策背景:政策加持,林業碳匯發展愈加重要

林業碳匯是我國生態環保類的重要分支,根據我國國民經濟“十五”計劃至“十四五”規劃,國家對林業碳匯行業的支持政策經歷了從“退耕還林”到“完善體系”再到“協同推進”的變化。

“十五”計劃(2001-2005年)至“十一五”計劃(2006-2010年)時期,國家層面提倡:保護森林資源,控制溫室氣體排放;從“十二五”規劃開始,規劃明確了增加森林碳匯,降低二氧化碳排放強度;“十三五”時期,規劃明確了要建立碳排放權初始分配制度,完善碳排放標準體系;到“十四五”時期,根據《“十四五”規劃和2035年遠景目標剛要》,協同推進減污降碳,促進達成雙碳目標成為“十四五”時期的重要任務。

行業發展現狀

1、中國林業發展現狀:內蒙古、云南、四川、黑龍江林業用地面積排前四

根據國家統計局公布數據,截至2022年底,中國林業用地面積32368.55萬公頃,森林面積22044.62萬公頃,人工林面積8003.10萬公頃,森林覆蓋率23.0%,活立木總蓄積量190.07億立方米,森林蓄積量175.60億立方米。各個地區的森林資源情況如下表所示:

2018-2022年,全國造林面積呈波動下降趨勢。根據國家統計局,2022年,全國完成造林4202.79千公頃,造林面積增長率回升到11.94%。

2、中國碳市場發展現狀:碳排放權集中統一交易

國內碳市場發展分為四個階段。

第一階段(2011-2013年)的地方試點啟動階段:2011年起國家發改委先后在北京、天津、上海、重慶、廣東、湖北、深圳啟動7個碳交易試點,探索建立碳交易機制。

第二階段(2013-2017年)的全國碳市場準備階段:2013年11月國家政府將建設全國碳市場列入全面深化改革的重點任務之一。2014年12月,國家發改委發布《碳排放權交易管理暫行方法》,確立全國碳市場總體框架。2017年12月,國家發改委發布《全國碳排放權交易市場建設方案(發電行業)》,標志著全國統一市場建設工作的正式啟動。

第三階段(2018-2020年)的全國碳市場的建設與完善階段:2018年3月,中國國務院機構改革,在原環境保護部的基礎上組建生態環境部,原國家發改委主導的碳排放權交易職責也劃入新的生態環境部,2020年,《碳排放權交易管理辦法(試行)》正式出臺。

第四階段(2021年-):2021年,生態環境部發布《關于全國碳排放權交易相關事項的公告》,《公告》指出,全國碳排放權交易機構負責組織開展全國碳排放權集中統一交易。碳排放配額(CEA)交易應當通過交易系統進行。

目前,國內共有8所碳交易市場。大部分碳交易市場實行免費發放配額的機制,隨著碳交易市場的發展,碳交易配額有償發放比例逐步上升。各交易市場對碳重點排放企業納入標準短期內基本不變,考慮到企業關停情況或出于納入更多行業的需要,每年會對控排單位名單進行調整。

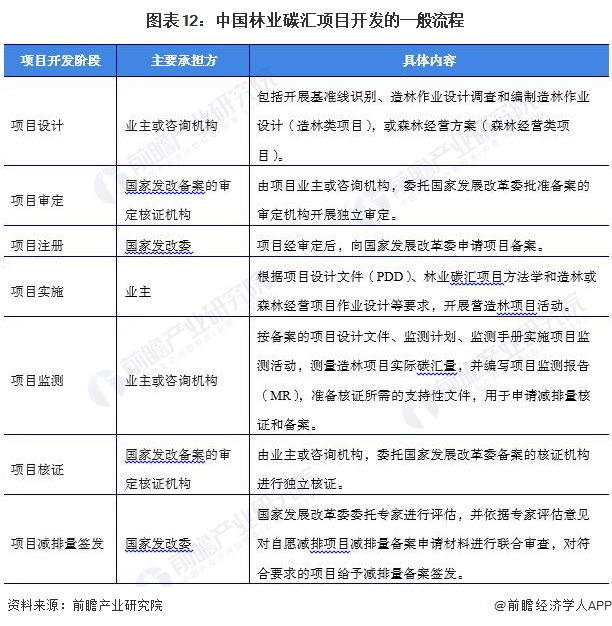

3、中國林業碳匯項目開發及運營現狀

——中國林業碳匯項目開發的一般流程

林業碳匯項目開發流程包括項目備案階段(設計、審定、注冊)與減排量備案階段(項目實施、監測、核證、減排量簽發)幾個步驟,由不同承擔方負責開發流程的不同環節。

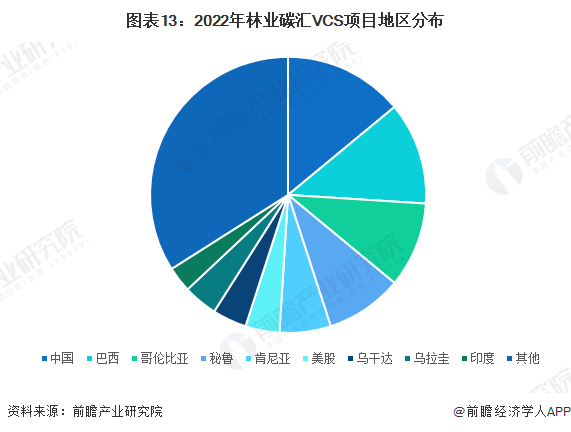

——中國林業碳匯項目地區分布

目前,我國林業碳匯項目可參與全球性(CDM、VCS 、GS),全國性(CCER、CGCF),及區域性(FFCER、PHCER、BCER)抵消機制中碳交易。不同機制中對林業碳匯項目要求、使用標準有所不同,

VCS由國際排放交易協會、世界經濟論壇及氣候組織發起,目前參與國家達80余個。截止2022年年底,全球已注冊了1923個VCS 項目,已簽發項目 1556 個,已簽發碳信用 10.45 億 tCO2e,其中中國共有880個VCS 項目。全球共有205個林業碳匯VCS 項目,主要分布在中國、巴西、哥倫比亞、秘魯、肯尼亞等地,其中中國共有29個林業碳匯VCS 項目,居全球第一。

行業競爭格局

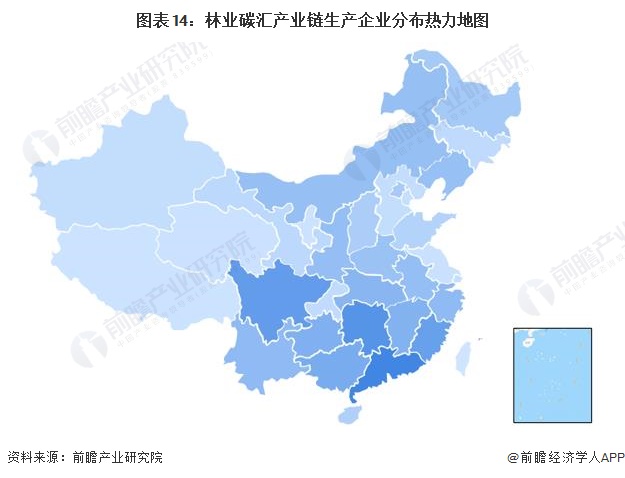

1、區域競爭:主要集中于廣東、湖南、福建、四川等地

從我國林業碳匯產業鏈企業區域分布來看,林業碳匯產業鏈企業主要分布在廣東地區,超過100家,其次是在湖南、四川、福建等地區,均在100家左右;其余地方,如青海、西藏、江蘇等省份雖然有企業分布,但是數量較少。

從代表性企業分布情況來看,廣東、福建、湖北、北京等地代表性企業較多。廣東有華測檢測、嘉德瑞、埃文低碳等;福建有永安林業、福建金森、平潭發展等;湖北有九森林業、華商低碳、凱迪生態等。

2、企業競爭:參與者眾多,技術集中度較高

根據Incopat數據顯示,2023年中國林業碳匯專利數量為3388個,在國內品牌中,專利份額排名靠前的是先河環保、華測檢測和開發科技。技術專利占比最高的是先河環保,達到8.88%。

行業發展前景及趨勢預測

十四五”規劃指出,十四五期間,我國森林覆蓋率提高到24.1%,由此推出至2025年中國森林蓄積量達到約183億立方米。此外,國家發展改革委和自然資源部聯合印發《全國重要生態系統保護和修復重大工程總體規劃(2021-2035年)》,規劃指出,2035年我國森林覆蓋率達到26%,森林蓄積量達到210億立方米,相較2005年增加85.44億立方米。隨著我國森林蓄積量和森林覆蓋率的提高,森林吸收固定二氧化碳量逐步增加,林業碳匯效應凸顯。

根據東珠生態年度報告,森林每生長1立方米的蓄積量,平均能吸收1.83噸二氧化碳,釋放1.62噸氧氣。由碳匯造林項目方法學,可申報CCER的林業碳匯項目土地需是2005年2月16日以來的無林地,假設所吸收的二氧化碳量均可納入CCER市場進行交易(不考慮交易次數情況),2025/2030/2035年森林積蓄量相較2020年分別增加8/9.6/35億立方米,假設CCER價格在20元/噸測算,則2025、2030、2035年林業碳匯項目潛在價值(不考慮交易次數)可達293、351以及1281億元。

更多本行業研究分析詳見前瞻產業研究院《中國林業碳匯產業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對林業碳匯產業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來林業碳匯產業發展軌跡及實踐經驗,對林業碳匯產業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT