預見2024:《2024年中國智能電網行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:迦南智能(300880.SZ);金冠電氣(688571.SH);許繼電氣(000400.SZ);金冠股份(300510.SZ)等

本文核心數據:中國智能電網行業市場規模;智能電網行業規模以上生產型企業數量;智能電網行業下游應用情況

行業概況

1、 定義

2015年,國家發展改革委、國家能源局聯合印發的《關于促進智能電網發展的指導意見》中明確指出智能電網是在傳統電力系統基礎上,通過集成新能源、新材料、新設備和先進傳感技術、信息技術、控制技術、儲能技術等新技術,形成的新一代電力系統,具有高度信息化、自動化、互動化等特征,可以更好地實現電網安全、可靠、經濟、高效運行。

智能電網的概念涵蓋了提高電網科技含量,提高能源綜合利用效率,提高電網供電可靠性,促進節能減排,促進新能源利用,促進資源優化配置等內容,是一項社會聯動的系統工程,最終實現電網效益和社會效益的最大化,代表著未來發展方向。智能電網以包括發電、輸電、配電、儲能和用電的電力系統為對象,應用數字信息技術和自動控制技術,實現從發電到用電所有環節信息的雙向交流,系統地優化電力的生產、輸送和使用。總體來看,未來的智能電網應該是一個自愈、安全、經濟、清潔的并且能夠提供適應數字時代的優質電力網絡。

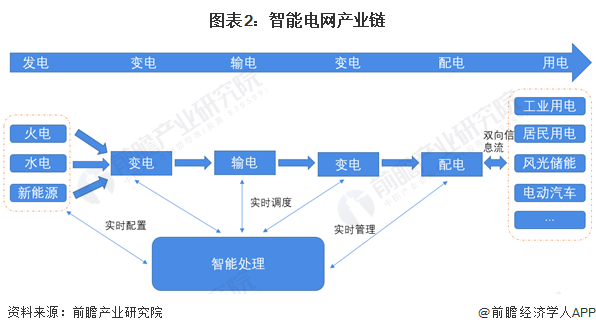

2、 產業鏈共涉及五大環節

智能電網產業鏈共涉及發電、變電、輸電、配電以及用電五個大環節。其中,發電環節包括可再生能源發電(水力發電等)與不可再生能源發電(火力發電等);而中游則為智能電網的各個環節,主要有智能變電、智能輸電和智能配電;下游則是電能的終端用戶用電環節,主要分為工業用電、居民用電以及各種類型的商業用電。

我國電網體系經過多次變革,演變成了目前的“5+2+N”體系,即電網發、輸、變、配、用五大環節中,發電、輸電、變電與配電環節均掌握在五大電廠與雙網手中,而私營企業可以參與的部分僅為用電環節與相關設備的制造。

行業發展歷程:向新能源體系轉型

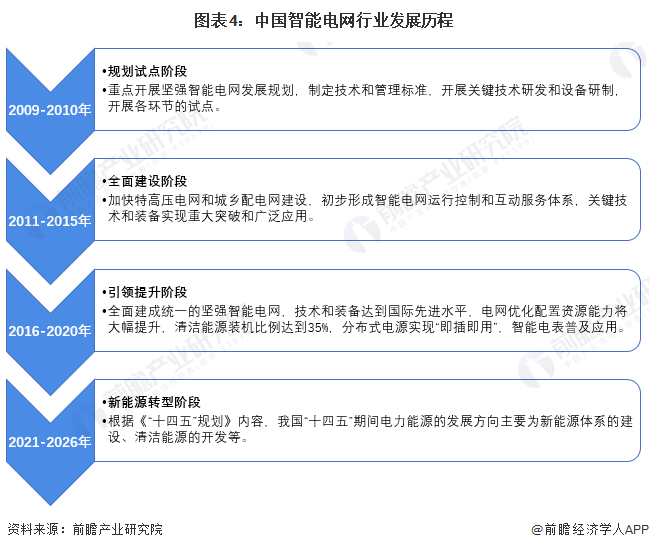

中國的智能電網被定義為“堅強的智能化電網”(Strong & Smart Grid)。在“2009特高壓輸電技術國際會議”上,國家電網公司首次提出了中國的智能電網發展規劃,并確立了總體發展目標,即加快建設以特高壓電網為骨干網架、各級電網協調發展的堅強電網為基礎,利用先進的通信、信息和控制技術,構建以信息化、數字化、自動化、互動化為特征的自主創新、國際領先的堅強智能電網。

2009年,中國正式啟動智能電網計劃,自此我國智能電網建設拉開了序幕。根據規劃,2009-2010年時我國智能電網的規劃試點階段;2011-2015年是我國智能電網的全面建設階段;2016-2020年,是我國智能電網的引領提升階段。

2020年末,我國已基本全面建成統一的堅強智能電網,技術和裝備達到國際先進水平。根據《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,我國下一步電力能源的發展方向將轉向新能源方向。

行業政策背景:推動能源智能調控體系建設

2009年5月21日國家電網公司在“2009特高壓輸電技術國際會議”上提出了名為“堅強智能電網”的發展規劃。在隨后的智能電網建設初期,政策相繼出臺,在智能電網的建設試點、發展框架制定、行業規范建立等方面發揮了指導作用。近年來,隨著我國堅強智能電網的逐步建成,我國智能電網領域進入了向終端領域深度滲透的階段,推動能源智能調控體系建設、提升智能電網對新能源發電的接納能力、充分發揮智能電網在電力基礎設施中的協調作用成為了當前我國智能電網行業政策推動的主要內容。

行業發展現狀

1、 智能電網建設分三大階段進行投資

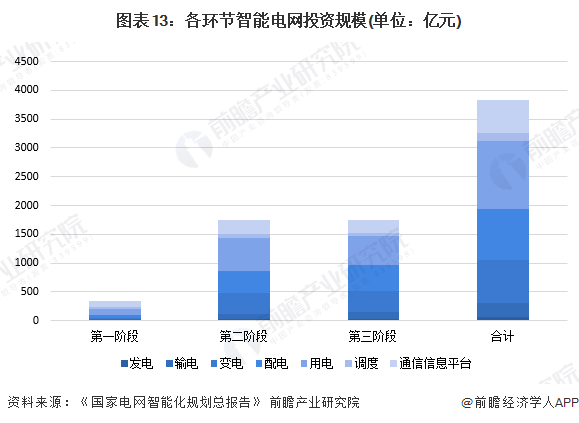

我國的智能電網建設將分三個階段推進,2009-2010年進行規劃試點階段,主要是制定發展規劃、技術和管理標準,進行技術和設備研發,及各環節試點工作,特高壓相關企業將顯著受益;2011-2015年開始全面建設階段,特高壓輸電建設仍是重點,以數字化變電站為代表的二次設備將面臨巨大的市場空間;2016年至2020年為引領提升階段,高級調度系統、全數字化變電站成為標準配置,智能電表將全面覆蓋,分布式能源、實用型儲能裝置、電動汽車充電站將在主要城市廣泛應用。

我國電網在智能化投資的比例較低,但是隨著智能電網的推進,智能化投資在電網投資中的比例將顯著提升。智能化投資在“十二五”期間的年均投資額是第一階段的一倍,占電網投資比例也由6.2%提升到11.7%。隨著智能電網建設的展開,智能化投資將明顯增加,二次設備投資占比將由目前的不足5%提升至12%-15%。根據規劃,2009-2010年、2011-2015年以及2016-2020年三大階段我國電網計劃投資額分別是5510億元、15000億元和14000億元,其中智能電網計劃投資額為341億元、1750億元和1750億元。

2、 各階段細分環節投資規模有所變化

由于各環節技術成熟度、建設緊迫性不同,預計各細分環節建設速度有所不同,無論是從技術容易度,還是從積極性上看,地方政府負責配電環節、用電環節的建設速度將高于電網總部負責的變電環節、輸電環節的調度環節。因此,配電網自動化系統、用電信息采集系統及終端設備、電動汽車充電設備建設的增長速度較快。在電網總部負責的環節,變電環節、在線監測將出現爆發性增長,其次是柔性輸電,智能調度系統投資則相對平穩。總體來看,用電環節占智能化投資的比重最高,達到30.8%,主要是用電信息采集等項目的建設規模大,因而投資較大。其次是配電環節占23.2%,變電環節占19.5%,主要由于配電智能化、智能變電站新建和改造等項目的建設規模大。

3、 2023年智能電網投資額約610億元

根據中國電力企業聯合會中國電網投資規模的情況,結合國家規劃智能化投資占比12.5%的情況,可以得到2022年中國智能電網投資額為626億元,前瞻初步統計2023年智能電網投資額約為610億元。

行業競爭格局

1、 區域競爭:我國東部沿海地區布局較為完善

從我國智能電網上市企業區域分布情況來看,智能電網在我國東部沿海地區布局較為完善,其中,江蘇、浙江以及山東均為智能電網產業鏈建設較為發達的省份。

2、 企業競爭:可劃分為設備供應商、系統及解決方案供應商兩大派系

智能電網行業的關鍵環節聚焦于輸電、變電和配電領域,因此主要參與廠商可以劃分為設備供應商、系統及解決方案供應商兩大派系,各派系聚集了一批營業規模較大、實力較強的廠商,具體情況如下:

智能電網行業當前尚未有權威機構進行排名,因此前瞻通過智能電網企業中相關領域的營收情況進行排名,間接反映廠商在行業中的競爭力,具體情況如下:

行業發展前景及趨勢預測

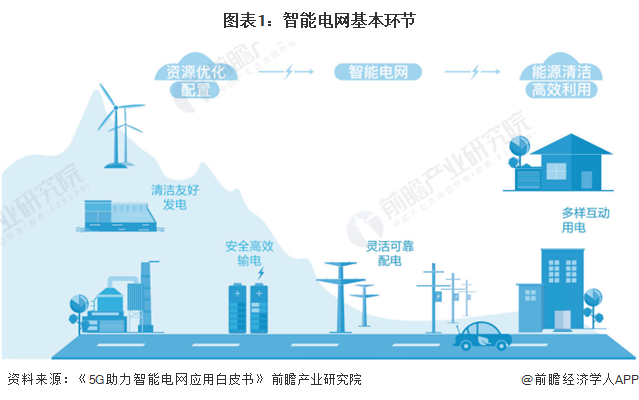

1、 智能電網未來發展方向包括五大重點

根據國家《關于促進智能電網發展的指導意見》、《關于推進“互聯網+”智慧能源發展的指導意見》等指導文件,為實現“安全、可靠、綠色、高效”的總體目標,圍繞智能電網發輸配用全環節,我國智能電網行業未來發展方向包括五大重點,分別為清潔友好的發電、安全高效的輸變電、靈活可靠的配電、多樣互動的用電、智慧能源與能源互聯網。

2、預計“十四五”期間我國電網智能化投資額約為3750億元

“十四五”規劃中明確提及“十四五”期間我國要加快電網基礎設施智能化改造和智能微電網建設,提高電力系統互補互濟和智能調節能力,加強源網荷儲銜接,提升清潔能源消納和存儲能力。

根據中國電力建設企業協會發布的《中國電力建設行業年度發展報告2022》,“十四五”期間,我國將新增500千伏及以上交流線路9萬千米,變電容量9億千伏安,存量通道輸電能力將提升4000萬千瓦以上,新增開工建設跨省跨區輸電通道6000萬千瓦以上,電網計劃投資額將接近3萬億元。參照第三階段規劃智能化投資12.50%的占比數據,預計“十四五”期間我國電網智能化投資額約為3750億元。整體來看,我國智能電網行業發展前景良好。

更多本行業研究分析詳見前瞻產業研究院《中國智能電網行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能電網行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能電網行業發展軌跡及實踐經驗,對智能電網行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT