2024年中國激光產業發展現狀分析 激光器價格戰推動廠商業務出海【組圖】

行業主要上市公司:福晶科技(002222);光庫科技(300620);長光華芯(688048);銳科激光(300747);杰普特(688025);光韻達(300227);德龍激光(688170);英諾激光(301021);大族激光(002008);海目星(688559);華工科技(000988);聯贏激光(688518);亞威股份(002559);帝爾激光(300776)等

本文核心數據:中國激光產業市場規模;中國光纖激光器國產化率;不同功率激光器采購單價;不同功率激光切割設備銷售單價

中國激光產業市場總規模持續擴大

中國激光市場結構主要分為激光加工設備、光通信器件與設備、激光測量設備、激光器、激光醫療設備、激光元器件等。2016-2022年,我國激光產業市場總規模持續擴大。根據2022年中國激光元器件、激光器、激光加工設備市場規模,2022年中國激光產業整體市場規模已達2186億元,同比增加6.4%。

激光器國產替代推動價格下降

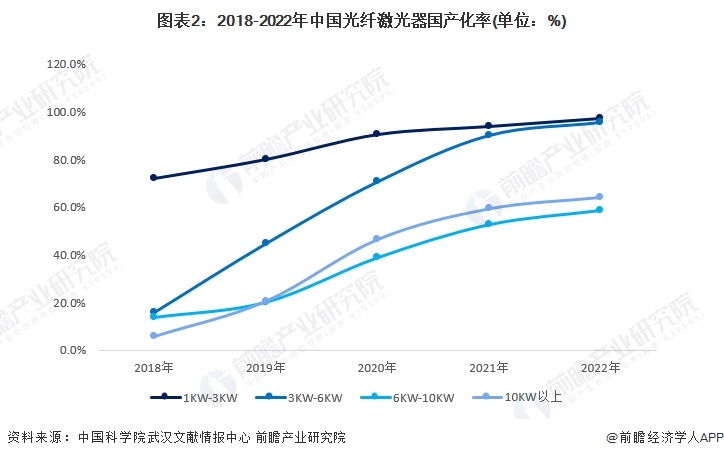

我國激光產業發展早期,激光器市場被IPG等進口品牌壟斷,激光器價格高昂導致一臺高功率激光切割設備價格在數百萬元。但近年來,我國激光器國產替代進程持續推進,根據中國科學院武漢文獻情報中心發布的數據,從市場滲透率來看,在1-3KW功率段光纖激光器市場,2022年國產光纖激光器市場份額達97.3%,已基本實現國產化;在3-6KW功率段光纖激光器市場,國產激光器滲透率由2018年的15.8%迅速提升至2022年的95.7%;在6-10KW功率段光纖激光器市場,2022年國產滲透率達到58.6%。在10KW以上功率段光纖激光器市場,國產激光器滲透率更是從2018年的5.7%快速增長至2022年的64.1%。

國產替代推動我國激光器價格的下降,我國激光器價格戰已從低端產品打到了高端產品,從激光器打到了激光設備環節。

根據森峰科技招股說明書,2020年-2022年,其不同功率的激光器采購單均呈下降趨勢,其中,低功率激光器采購單價降幅超55%,中功率激光器采購單價降幅超60%,高功率和超高功率激光器采購單價降幅超51%。

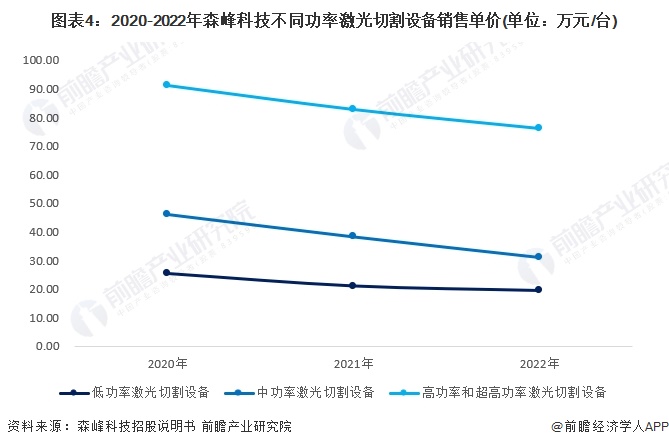

根據森峰科技招股說明書,2020年-2022年,其不同功率的激光切割設備銷售單均呈下降趨勢,其中,低功率激光切割設備銷售單價降幅超23%,中功率激光切割設備銷售單價降幅超32%,高功率和超高功率激光切割設備銷售單價降幅超16%。可以看出激光設備環節價格也有下降趨勢,但是下降幅度小于激光器環節。

價格下降壓縮利潤空間 本土廠商業務出海加速

激光器環節價格戰激烈,廠商利潤空間被壓縮,部分企業已經走到虧損的邊緣,這種情況下,本土廠商業務出海加速。2018-2022年,我國激光加工設備出口額持續上漲。

更多本行業研究分析詳見前瞻產業研究院《中國激光產業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對激光行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來激光行業發展軌跡及實踐經驗,對激光行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT