2023年中國(guó)激光加工設(shè)備行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展趨勢(shì)分析 國(guó)產(chǎn)化是未來(lái)方向【組圖】

行業(yè)主要上市公司:大族激光(002008);華工科技(000988);海目星(688559);聯(lián)贏激光(688518);帝爾激光(300776)等

本文核心數(shù)據(jù):市場(chǎng)價(jià)格等

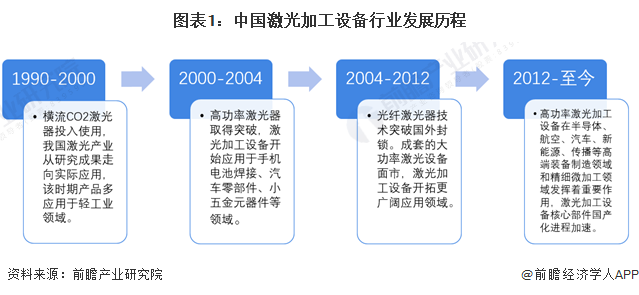

行業(yè)發(fā)展歷程:行業(yè)處于高速成長(zhǎng)期

我國(guó)的激光產(chǎn)業(yè)起步于上個(gè)世紀(jì)六七十年代,1961年9月,中國(guó)第一臺(tái)激光器在長(zhǎng)春光機(jī)所誕生,在隨后的幾十年內(nèi),逐步形成了水平先進(jìn)、經(jīng)營(yíng)廣泛的激光科技領(lǐng)域,并在產(chǎn)業(yè)化方面取得了可喜的進(jìn)步。

2012年以來(lái),我國(guó)高功率激光加工設(shè)備逐漸廣泛應(yīng)用于高端裝備制造領(lǐng)域和精細(xì)微加工領(lǐng)域,帶動(dòng)我國(guó)完成傳統(tǒng)工業(yè)的更新迭代。

政策扶持:高端化、國(guó)產(chǎn)化是發(fā)展趨勢(shì)

激光加工設(shè)備是國(guó)家戰(zhàn)略性新興產(chǎn)業(yè),國(guó)家不斷出臺(tái)相關(guān)政策對(duì)行業(yè)發(fā)展進(jìn)行支持。目前,我國(guó)的政策規(guī)劃主要是鼓勵(lì)相關(guān)企業(yè)積極開(kāi)展自主研發(fā),掌握核心技術(shù),推進(jìn)核心零部件國(guó)產(chǎn)化以及大力推進(jìn)高端設(shè)備制造,增強(qiáng)制造業(yè)核心競(jìng)爭(zhēng)力

光纖激光器國(guó)產(chǎn)化率逐年提升

根據(jù)《2022中國(guó)激光產(chǎn)業(yè)發(fā)展報(bào)告》,從市場(chǎng)滲透率來(lái)看,在1-3KW功率段光纖激光器市場(chǎng),2022年國(guó)產(chǎn)光纖激光器市場(chǎng)份額達(dá)97.3%,已基本實(shí)現(xiàn)國(guó)產(chǎn)化;在3-6KW功率段光纖激光器市場(chǎng),國(guó)產(chǎn)激光器滲透率由2018年的15.8%迅速提升至2022年的95.7%;在6-10KW功率段光纖激光器市場(chǎng),2022年國(guó)產(chǎn)滲透率達(dá)到58.6%。在10KW以上功率段光纖激光器市場(chǎng),國(guó)產(chǎn)激光器滲透率更是從2018年的5.7%快速增長(zhǎng)至2022年的64.1%。

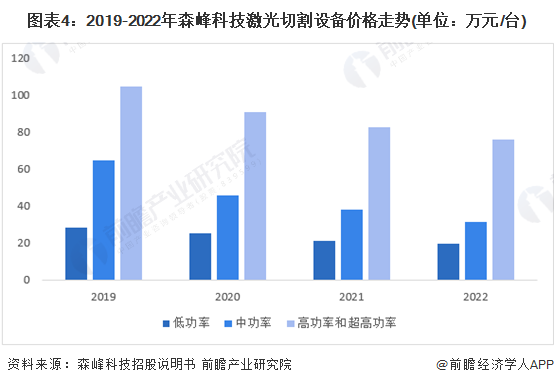

激光切割設(shè)備價(jià)格持續(xù)走低

根據(jù)森峰科技招股說(shuō)明書(shū)披露的數(shù)據(jù),森峰科技不同功率的激光切割設(shè)備價(jià)格近年來(lái)持續(xù)走低。由于核心部件激光器國(guó)產(chǎn)化程度提高,價(jià)格下降,激光切割設(shè)備價(jià)格同步下降。

核心元器件國(guó)產(chǎn)化難度高

從細(xì)分零部件來(lái)看,近年來(lái)我國(guó)激光加工設(shè)備市場(chǎng)規(guī)模不斷擴(kuò)大,激光產(chǎn)業(yè)鏈日趨成熟,國(guó)產(chǎn)激光加工設(shè)備市場(chǎng)占有率大幅度提高,究其根源得益于核心元器件國(guó)產(chǎn)化比例的提升。目前國(guó)內(nèi)激光加工設(shè)備核心元器件領(lǐng)域仍較薄弱,尤其是激光芯片領(lǐng)域,在性能、穩(wěn)定性上還不具有全面替代國(guó)外產(chǎn)品的實(shí)力,仍處于起步階段。因此造成了我國(guó)激光產(chǎn)業(yè)結(jié)構(gòu)的不均衡,中低端工業(yè)激光器相對(duì)能夠自給自足,但是高端工業(yè)激光器則需要從國(guó)外進(jìn)口,而半導(dǎo)體激光芯片作為工業(yè)激光器的核心器件,仍嚴(yán)重依賴進(jìn)口。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)激光加工設(shè)備行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)激光加工設(shè)備行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)激光加工設(shè)備行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)激光加工...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

2023年中國(guó)激光加工設(shè)備行業(yè)競(jìng)爭(zhēng)格局分析 市場(chǎng)集中度低、行業(yè)競(jìng)爭(zhēng)激烈【組圖】

-

-

2023年中國(guó)激光加工設(shè)備行業(yè)進(jìn)出口情況分析 出口規(guī)模大于進(jìn)口規(guī)模【組圖】

-

重磅!2023年中國(guó)及31省市激光加工設(shè)備行業(yè)政策匯總及解讀(全)攻克核心技術(shù)是未來(lái)方向

-

2023年中國(guó)半導(dǎo)體硅片市場(chǎng)現(xiàn)狀分析 12英寸大尺寸硅片國(guó)產(chǎn)化率有待提升【組圖】