2024年中國乳制品上游市場分析——牧場集中度低、話語權較弱【組圖】

行業(yè)主要上市公司:光明乳業(yè)(600597)、伊利股份(600887)、妙可藍多(600882)、天潤乳業(yè)(600419)、新乳業(yè)(002946)、三元股份(600429)、燕塘乳業(yè)(002732)等

本文核心數(shù)據(jù):奶牛存欄量;奶源供給區(qū)域分布;牧場集中度

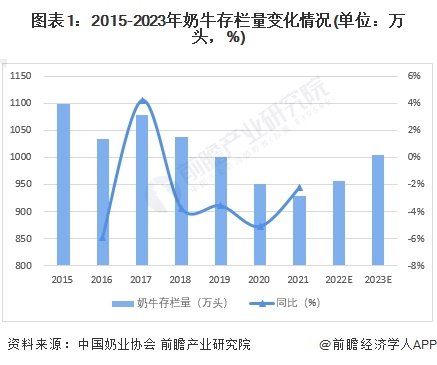

1、奶牛養(yǎng)殖情況

根據(jù)中國奶業(yè)協(xié)會的數(shù)據(jù),國內(nèi)奶牛養(yǎng)殖業(yè)在經(jīng)歷了低迷后,2018年又因國家整治環(huán)保問題影響較大,一些奶牛養(yǎng)殖牧場因環(huán)保不達標而關停,進一步使得奶牛存欄量降低;2020年受疫情影響,奶牛養(yǎng)殖場大量虧損甚至倒閉,存欄量下降,2021年下降至930萬頭。但隨著國家支持奶牛良種繁育體系建設,支持引進荷斯坦牛、娟姍牛以及乳肉兼用型品種牛,建設優(yōu)質(zhì)奶源基地,預計國內(nèi)奶牛存欄量將增加,2023年將恢復至1000萬頭。

2、牛奶供給

盡管奶牛存欄量呈現(xiàn)為不斷下降的態(tài)勢,但并未影響牛奶的產(chǎn)量。根據(jù)國家統(tǒng)計局的數(shù)據(jù),2016-2018年,中國牛奶產(chǎn)量總體保持穩(wěn)定,自2019年開始,牛奶產(chǎn)量增長幅度明顯,2020-2022年增長率均保持在6%以上。截至2022年末,牛奶產(chǎn)量已達到3931.63億元,同比增長6.76%,我國牛奶供應趨緊的現(xiàn)象也在這個過程中不斷改善。結合歷年統(tǒng)計數(shù)據(jù)及市場變動趨勢,初步預測2023年牛奶產(chǎn)量將繼續(xù)保持增長,約為4207萬噸。

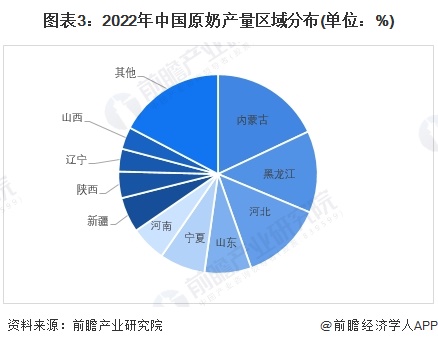

3、奶源分布“北多南少”

受奶牛的生物習性以及地區(qū)氣候影響,我國奶源分布整體呈現(xiàn)“北多南少”的特征。奶牛耐寒不耐熱,一般奶牛最適宜的溫度為12℃-14℃,懷孕奶牛與泌乳奶牛最適宜的溫度為16℃-20℃,且北方多平原草場,因此中國奶源多分布在華北、西北與西南地區(qū),2022年中國原奶產(chǎn)量TOP10的省份合計產(chǎn)量占比為82.7%。。

4、牧場集中度低,話語權弱

根據(jù)中國奶業(yè)協(xié)會的統(tǒng)計資料,2022年上游牧場CR5為14.6%,CR10為20.87%,行業(yè)集中度低;top1為伊利的控股公司——優(yōu)然牧業(yè),市占率僅為5.3%。但按收奶量進行測算,中游加工乳企CR5份額為73.95%, top1為伊利,市占率高達32.5%,可見中游乳企地位之強大。另外,中游加工乳企規(guī)模化程度更高,往往能夠和上游牧場簽訂長期的鎖價合同,在擴大自有牧場規(guī)模時,也往往能夠更好地把控大宗農(nóng)產(chǎn)品價格,降低成本波動性,因而具有較強的抗風險能力。對比之下,上游企業(yè)話語權則相對較低。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國乳制品行業(yè)市場需求預測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對乳制品行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來乳制品行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對乳制品行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT