2023年中國教育信息化行業(yè)細分市場分析——智慧教室(含市場規(guī)模、競爭格局等)【組圖】

行業(yè)主要上市公司:科大訊飛(002230.SZ);鷗瑪軟件(301185.SZ);正元智慧(300645.SZ);國新文化(600636.SH)等

本文核心數(shù)據(jù):智慧教室滲透率,智慧教室市場規(guī)模,智慧教室競爭格局

——智慧教室定義

智慧教室是一種典型的智慧學習環(huán)境的物化,是多媒體和網(wǎng)絡教室的高端形態(tài),它是借助物聯(lián)網(wǎng)技術(shù)、云計算技術(shù)和智能技術(shù)等構(gòu)建起來的新型教室,該新型教室包括有形的物理空間和無形的數(shù)字空間,通過各類智能裝備輔助教學內(nèi)容呈現(xiàn)、便利學習資源獲取、促進課堂交互開展,實現(xiàn)情境感知和環(huán)境管理功能的新型教室。智慧教室旨在為教學活動提供人性化、智能化的互動空間;通過物理空間與數(shù)字空間的結(jié)合,本地與遠程的結(jié)合,改善人與學習環(huán)境的關(guān)系,在學習空間實現(xiàn)人與環(huán)境的自然交互,促進個性化學習、開放式學習和泛在學習。

——智慧教室分類

目前,國內(nèi)智慧教室簡單劃分為幾類:第一類,錄播型智慧教室,該類教室以錄課、資源建設為目的,也有廠商利用人臉識別技術(shù)實現(xiàn)考勤等應用;第二類,智能型智慧教室,該類教室以物聯(lián)網(wǎng)技術(shù)為基礎,實現(xiàn)教室環(huán)境智能化;第三類,教學應用型智慧教室,該類教室從教學出發(fā),打造支撐探究式教學、小班化教學、混合式教學、翻轉(zhuǎn)課堂等新型教學模式的教學環(huán)境。

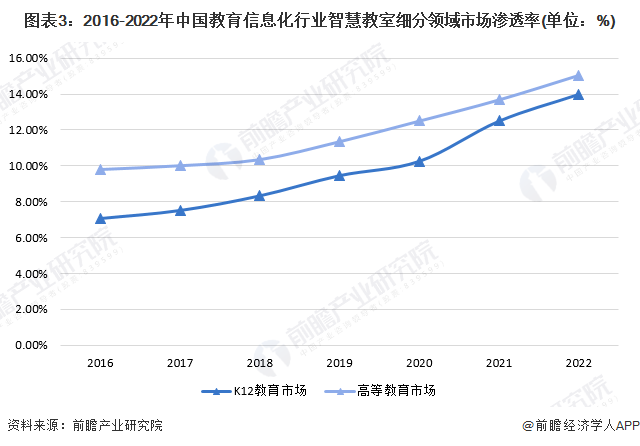

——智慧教室市場滲透率持續(xù)攀升

目前我國智慧教室行業(yè)的需求主要分布在K12教育和高等教育兩個版塊,結(jié)合國家智慧教室項目招投標情況來看,近兩年我國高校的智慧教室招投標項目較多,建設速度較快,K12教育相對高等教育來說稍有落后,但正迎頭趕上。前瞻結(jié)合智慧教室企業(yè)的實際業(yè)務情況,以及K12教育和高等教育的教室數(shù)量、中國招標采購網(wǎng)智慧教室招標等基礎數(shù)據(jù),初步計算得到2022年中國智慧教室在K12教育和高等教育領(lǐng)域的滲透率分別約達到14%和15%,并呈現(xiàn)逐年上升趨勢,行業(yè)滲透進一步加快。

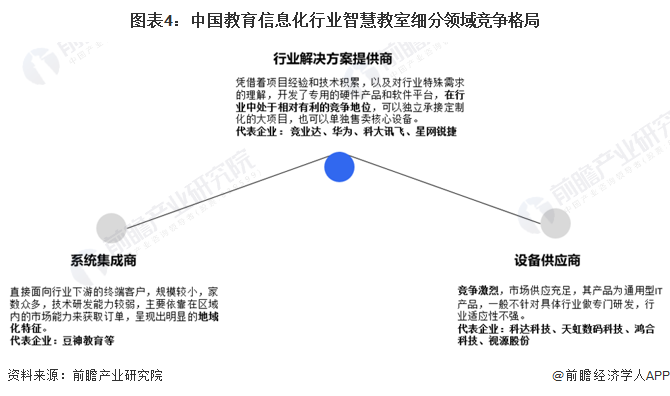

——細分市場競爭格局較為分散

目前,中國智慧教室行業(yè)市場參與者可分為三方:系統(tǒng)集成商、行業(yè)解決方案供應商和設備供應商。三方參與者處于不同的競爭環(huán)境。設備供應商處于產(chǎn)業(yè)鏈上游,競爭激烈,市場供應充足,其產(chǎn)品為通用型IT產(chǎn)品,一般不針對具體行業(yè)做專門研發(fā),行業(yè)適應性不強。行業(yè)解決方案提供商布局在行業(yè)上游和中游,市場化程度較高,憑借著項目經(jīng)驗和技術(shù)積累,以及對行業(yè)特殊需求的理解,開發(fā)了專用的硬件產(chǎn)品和軟件平臺,在行業(yè)中處于相對有利的競爭地位,可以獨立承接定制化的大項目,也可以單獨售賣核心設備。系統(tǒng)集成商處于行業(yè)中游,直接面向行業(yè)下游的終端客戶,規(guī)模較小,家數(shù)眾多,技術(shù)研發(fā)能力較弱,主要依靠在區(qū)域內(nèi)的市場能力來獲取訂單,呈現(xiàn)出明顯的地域化特征。整體來看,中國智慧教室行業(yè)呈現(xiàn)出較為分散的市場化競爭格局。

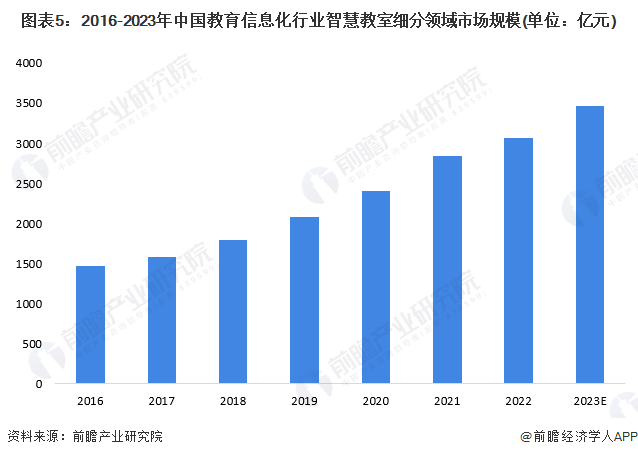

——細分市場規(guī)模預計在2023年末將超過3400億元

根據(jù)前瞻測算,2016-2022年,我國智慧教室行業(yè)市場規(guī)模逐年增長,從2016年的1470億元,到2022年的3070億元。在在校學生有所減少,尤其是學齡前辦學規(guī)模持續(xù)下滑的背景下,中國教育信息化行業(yè),智慧教室細分領(lǐng)域的發(fā)展動力主要來自于行業(yè)滲透率的持續(xù)提升,前瞻初步預計到2023年智慧教室細分領(lǐng)域的市場規(guī)模將超過3400億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國教育信息化產(chǎn)業(yè)發(fā)展前景預測與投資機會分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對教育信息化行業(yè)跟蹤搜集的一手市場數(shù)據(jù),全面而準確地為您從行業(yè)的整體高度來架構(gòu)分析體系。報告主要分析了教育信息化產(chǎn)業(yè)發(fā)展環(huán)境;國外教育信...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT