2024年中國AI算力行業發展現狀分析 AI算力產業生態持續優化【組圖】

行業主要上市公司:百度集團(09888)、騰訊控股(00700)、浪潮信息(000977.SZ)、中科曙光(603019.SH)、華勝天成(600410.SH)、青云科技(688316.SH)等

本文核心數據:發展歷程;建設運營模式;市場規模;

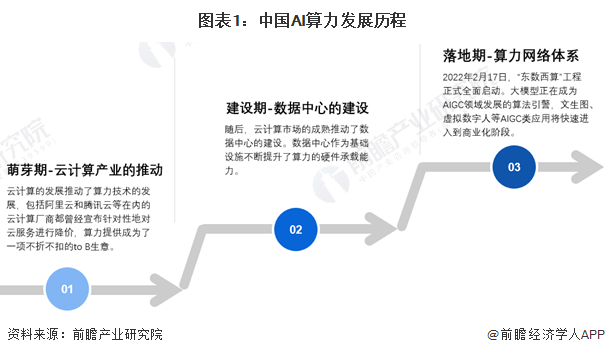

AI算力產業發展歷程

我國AI算力產業的發展是和互聯網產業數據處理進程相互并行的。與國外于1950年開始進行智能圖像識別和自然語言處理的技術不同,我國AI算力誕生的土壤是2005年前后的互聯網產業。

萌芽期-云計算產業的推動:隨著國產云計算操作系統“飛天”在2006年誕生,阿里云正式開啟中國云計算的商業化進程,同時也打開了中國算力產業的大門。

建設期-數據中心的建設:隨后,云計算市場的成熟推動了數據中心的建設。如何更好地調用算力資源,如何像做好電力分配一樣分配好算力,成為當下社會各界關注的重點。相應地,數據中心也升級為不容忽視的公共基礎設施,地位舉足輕重。

落地期-算力網絡體系:2021年國家發改委等四部委聯合發布了《全國一體化大數據中心協同創新體系算力樞紐實施方案》,啟動實施“東數西算”工程,構建國家算力網絡體系。也正是這個時候,人工智能和算力的結合才正式拉開帷幕。

2022年2月17日,“東數西算”工程正式全面啟動。“東數西算”能夠優化現有數據中心布局,按需分配東西部樞紐資源,助力數據中心規模化、集約化、綠色化發展。

“投-建-運”一體化建設運營模式

我國AI算力建設運營模式可以參照智能計算中心的建設運營模式,即“投-建-運”一體化建設運營模式。由于智能計算中心具有算力公共基礎設施的定位,其建設和運營模式建議采用政府主導、企業承建、聯合運營的政企合作建設運營的框架。

基礎算力增速超25%

從基礎設施側看,數據中心、智能計算中心、超算中心加快部署。隨著全國一體化算力網絡國家樞紐節點的部署和“東數西算”工程的推進,我國算力基礎設施建設和應用保持快速發展,根據工信部數據。我國基礎設施算力規模達到180EFlops,位居全球第二。

2017-2022年,從基礎設施側看,中國算力規模呈現逐年上升的狀態。根據中國通信院披露的信息,2022年,我國算力規模為180 EFlops,同比增長28.6%,位居全球第二,算力總規模近五年年均增速超過了25%。

注:此處以基礎設施算力為統計口徑。

2022年,通用算力規模為 137 EFLOPS,智能算力規模為 41EFLOPS,超算算力規模為2EFLOPS。中國智能算力正處于高速增長階段,智能算力規模與2021年相比增加了 41.4%,規模占比達 22.8%,超過全球整體智能算力增速 (25.7%)。

2022年智能算力規模達到268.0EFLOPS

隨著一系列支持性政策的陸續出臺、海量數據的增加、算法模型的復雜化以及應用場景的深入發展,中國AI算力規模正在持續擴大。AI大模型對算力的需求高于摩爾定律迭代速度,服務器需求量將提升。根據OpenAI測算,自2012年來,頭部AI模型訓練算力每3-4個月翻一番,訓練算力增長幅度高達10倍。而摩爾定律放緩成為不爭的事實,但數據量卻在持續增加,算力增速已出現明顯滯后,AI服務器作為AI算力載體,需求逐步釋放。根據IDC數據,以半精度(FP16)測算中國的AI算力規模,2021年中國智能算力規模達155.2每秒百億億次浮點運算(EFLOPS),2022年智能算力規模達到268.0EFLOPS。

更多本行業研究分析詳見前瞻產業研究院《中國AI算力(人工智能算力) 產業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對AI算力產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來AI算力產業發展軌跡及實踐經驗,對AI算力產業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT