預見2024:《2024年中國精密儀器行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:理邦精密(300206)、天瑞儀器(300165)、三英精密(839222)、皖儀科技(688600)、蘇交科(300284.SZ)、聚光科技(300203)、川儀股份(603100)、禾信儀器(688622)等

本文核心數據:儀器儀表市場;招投標;市場規模;區域占比等

產業概況

1、定義及特征

精密儀器是儀器儀表的最為重要的分支,是指用以產生、測量精密量的設備和裝置,包括對精密量的觀察、監視、測定、驗證、記錄、傳輸、變換、顯示、分析處理與控制。精密儀器廣泛應用于科研、國防、工業制造、環保及人民生活等領域。

高水平的精密儀器研發與制造能力,是衡量一個國家科學研究和整體工業領先程度的重要指標之一,是先進制造技術、智能制造技術發展突破的重要支撐,也是實現制造大國向制造強國轉變的必需基礎。

按照測量對象的不同,精密儀器可以劃分為幾何量精密儀器、熱工量精密儀器、機械量精密儀器、時間頻率精密儀器、電磁精密儀器、無線電精密儀器、光學與聲學精密儀器、電離輻射精密儀器等。

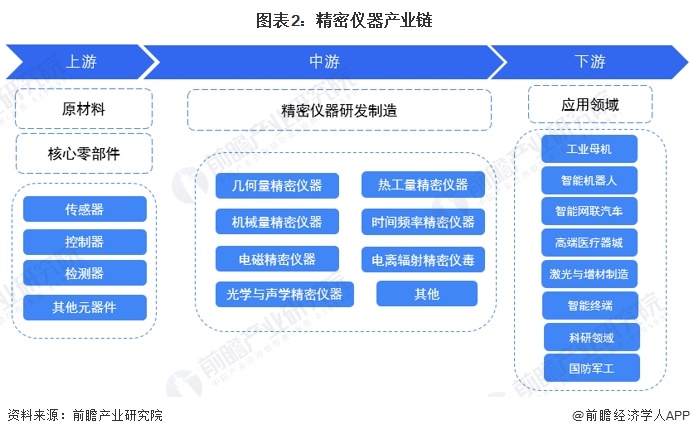

2、產業鏈剖析:中游設備種類繁多

從產業鏈來看,上游和中游是產業核心。精密儀器產業鏈上游主要是原材料、核心元器件、生產加工設備等。中游則主要是精密儀器研發制造生產企業,而其中儀器設計、研制以及品牌運作等是關鍵環節,而組裝制造的產業鏈價值相對有限。下游是應用領域,主要包括科研、工業、汽車、醫藥制造、國防、先進制造等,精密儀器與下游聯系緊密,目前與熱門領域相關的精密儀器受到的市場和資本的關注度更高。

精密儀器產業鏈上游原材料供應企業主要有恒逸石化、有研新材和廣晟有色等企業;核心零部件有敏芯股份、森霸傳感、中航電測等企業。

精密儀器產品較多,因此精密儀器產業鏈中游參與企業數量較多,主要有創遠儀器、凌華科技、萊伯泰科、聚光科技、永新光學等企業。

精密儀器下游應用領域廣,包括了工業、科研和先進制造等行業,參與者眾多,主要有華東數控、海天精工、上汽集團和比亞迪等企業。

行業發展歷程:政策資金大力扶持之路

產業發展背景(建國前):1901年上海成立了科學儀器館,1932年成立的中國儀器股份有限公司和中國研究院物理研究所的物力儀器工場,40年代龔祖同即參與軍用光學儀器廠的生產建設工作。

產業發展萌芽階段(新中國成立-改革開放):到新中國成立時,各行各業,包括儀器儀表業,均處百廢待興的奮斗之中。各方面技術人員都在本職工作崗位上引用、仿制、創新各式各樣的儀表,其中上海地區尤為突出。得益于1955年國家制定《12年科學技術發展規劃》,國家科委成立儀器儀表規劃組,有重點的大力發展內地的儀表工業。

產業引進技術階段(改革開放-2000年):1978年上分廠試制成功光柵分光的761分光光度計,新組建的上三分廠也開發出光柵分光光度計。1980年國務院決定將儀器儀表單列管理,并結合當時國家重點工程項目,制訂了技貿結合、加速國產化的決策,擬訂以許可證的貿易形式,進行分析儀器技術引進。

產業自主發展階段(2000年-2020年):進入二十一世紀,科技部從“第九個五年規劃”開始,直到“十四五規劃”,均設立科學儀器開發重大專項,且從“十二五”開始專項的實施起,明確以企業為主;自然科學基金委和中科院也投入資金,設置與科學儀器基礎研究和直接應用研究急需的科學儀器研發專項。

產業邁向高端發展階段(2021年至今):隨著新興領域的逐漸興起,需要各種新型的精密儀器支撐其發展。比如,在海洋工程、新能源、環保、生物醫藥等領域,現有的精密儀器已經不能滿足需求,需要研發和生產更為精密和智能化的新型精密儀器,這些領域的發展也將推動精密儀器市場的快速發展。當前國內政策大力扶持高端制造業和科技創新,加強創新驅動和技術進步,精密儀器行業正是其中的重要組成部分。同時,政府扶持的產業鏈補貼、技術支持等措施也為企業提供了更為有力的支持。

行業政策背景:政策鼓勵各地構建精密儀器共享開放體系

精密儀器政策上,從加大資金支持、加大大型精密儀器等向企業開放力度、簡化預算編制、簡化緊急精密儀器調用流程、建立精密儀器共享資源數據庫等方面進行了政策上的支持。這些政策有利于提高科技成果區域轉化效率,提升精密儀器的自主研發能力。國家層面精密儀器行業政策匯總如下:

行業發展現狀

1、儀器儀表行業突破萬億元

儀器儀表行業具備萬億級市場收入體量,根據國家統計局數據,2017-2022年規模以上儀器儀表制造業收入從9658億元波動增長至9835億元,2022年同比增長8.1%。初步核算,2023年突破萬億元。

2、自動化儀表是儀器儀表主要類目

根據上海儀器儀表行業協會披露數據顯示,2019-2021年,自動化儀表占全行業營收比重最高,且占比逐年增長,從34.7%上升至43.2%,其次占比較高的是光學儀器,但占比逐年下降,從11.5%下降至8.4%,其次是電工儀表,從9.6%下降為9%,此外熱門子行業還有分析儀器和電子測量,分析儀器占比略微上升,電子測量占比有所下降。其他行業占比有所下降,從35.7%下降至31.8%,說明子行業集中度不斷提高。從子行業的發展情況可以看出,自動化依然是儀器儀表行業的發展趨勢。初步核算,2022年自動化儀表保持持續增長態勢。

注:自動化儀表對應的是工業自動控制系統裝置制造;分析儀表對應的是實驗分析儀器制造;截至2024年1月,2022年數據暫未發布,為初步核算,屆時以官方統計為準

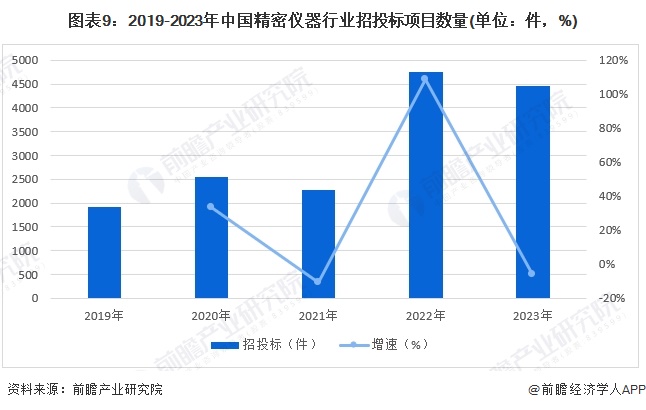

3、2022年精密儀器招投標需求最高

根據采招網數據顯示,精密儀器招投標數量2019-2022年波動上升,2022年數量激增至4751件,同比增長109%。2023年招投標數量4459件,近年來精密儀器招投標事件火熱。

注:2023年數據截至2024年1月4日,下同

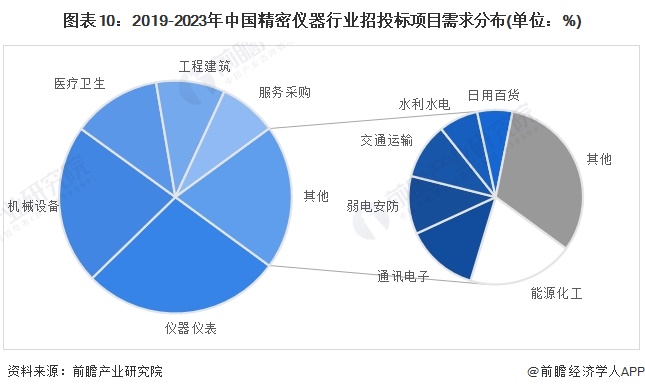

從中標行業可以看出,儀器儀表本身行業中標數量最多,占比28%,其次是機械設備、醫療衛生、工程建筑、服務采購行業,中標占比分別為22%、12%、10%、8%,這些行業對精密儀器的招投標需求旺盛。

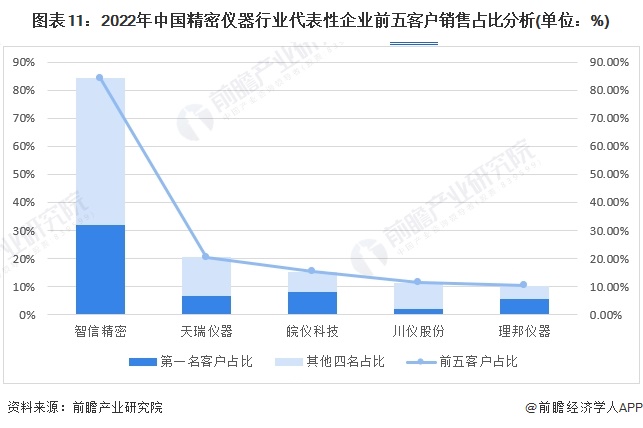

4、精密儀器代表性企業市場需求分析

由于精密儀器涉及的行業較廣,有醫療器械精密儀器、工業自動化生產精密儀器、實驗室分析儀器、汽車工業精密儀器、環境監測精密儀器等,目前對這些行業的銷售情況,精密儀器產品價格等難以統一,尤其是該行業大部分產品主要為定制化產品,由于不同行業和細分領域、不同客戶對產品功能、自動化程度的要求均不相同,相應產品配置差異較大,從而使產品之間的價格差異較大。

但通過分析代表性企業銷售的客戶可以了解到市場需求以及后續銷售的可持續性。從智信精密、天瑞儀器、皖儀科技、川儀股份以及理邦儀器的前五名客戶銷售占比了解到,規模較小的智信精密對前五名客戶依賴度極高,占營收84.27%,第一名占比32%,存在嚴重依賴于少數客戶的情形。

從代表性企業的前五名客戶銷售特征來看,各企業對下游粘性較大,尤其是特定的行業,不存在跨行業多客戶供應的情形,此外公司規模越大,前五名客戶營收占比越底,說明精密儀器行業制造商規模越大,可覆蓋的銷售范圍越廣。從銷售需求來看,2022年銷售需求較好,未來存在一定的可持續性。

5、精密儀器市場規模穩步增長

進入“十四五”時期,國家政策進一步傾斜,重點支持精密儀器行業發展,加之國內產業結構轉型升級、高端制造業發展,以及疫情結束后的經濟復蘇,都會對精密儀器行業帶來更多的需求,同時提出更高的要求,因此未來幾年精密儀器行業增速會出現明顯回升。從上述五家代表性企業的營收以及增速來看,2021年精密儀器行業整體發展較快,而2022年進入調整階段。

因此可以進行初步核算,2017-2022年中國精密儀器行業市場規模從4546億元增長到7709億元,2023年預計同比增速為11%,達8557億元。

行業競爭格局

1、區域競爭:江蘇廣東是行業引領地區

根據企查貓查詢數據顯示,從注冊企業經營狀態來看,截至2024年1月4日,中國精密儀器行業中區域集中度高,企業數量排名前十的省份分別是江蘇、廣東、山東、浙江、安徽、上海、遼寧、四川、陜西、湖北。前十省份占全國企業數量85.3%,而江蘇和廣東兩省占比超過全國的一半,分別是27.8%和23.1%。由此看見精密儀器在這兩個地區產業發展基礎較好,企業集中度較高。

2、企業競爭:進口企業占據主導地位

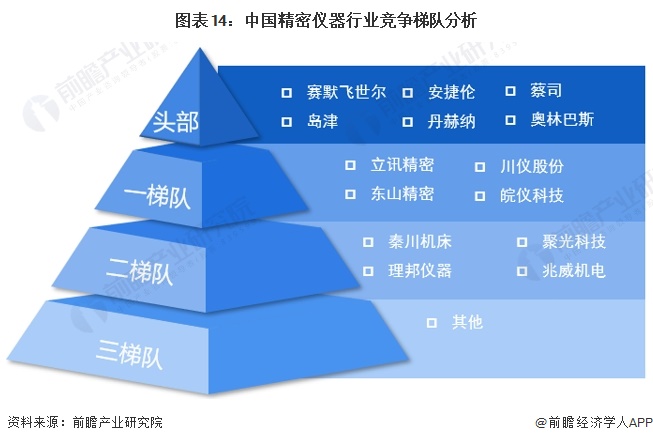

目前中國精密儀器設備領域產品小而散、市場高度分散。由于精密儀器屬于先進裝備中的高端產品,行業主要還是由國外廠商主導。根據中國精密儀器行業主要企業規模情況來看,頭部企業是在光學、環境監測、化工領域長期提供進口設備的進口企業,例如賽默飛世爾、安捷倫、蔡司、丹赫納等;第一梯隊是國內規模較大并具有品牌影響力的企業,例如立訊精密、東山精密、川儀股份、皖儀科技等,第二梯隊是高端數控機床、光學儀器上具有先進自研技術的企業,例如秦川機床、聚光科技等。第三梯隊是其他精密儀器設備供應商。

產業發展前景及趨勢預測:未來5年行業將保持11%的增速增長

精密儀器行業是一個巨大而復雜的技術領域,主要發展方向是極高精度的測量、自動操作,面向服務的智能化技術,新材料、新技術、新工藝的有效應用,節能環保、結構小巧、可靠性更高的傳感器系統及精細的控制系統的研發。由于技術發展對精密儀器產品的技術要求不斷提高,國內外企業已經在該行業投入大量資源進行技術改進和技術創新。隨著精密儀器行業正在不斷發展壯大,其理論和應用研究也在不斷推進,有望在2024年達到一個新的發展高度。

根據中國儀器儀表行業發展情況來看,未來整體行業將繼續往高端、智能以及自動化發展,智能制造、先進制造行業為尋求技術突破,對精密儀器的需求也將不斷加大。結合行業整體情況來看,初步核算2024-2029年精密儀器行業將保持11%的增速,從9498億元增長至1.7萬億元。

更多本行業研究分析詳見前瞻產業研究院《全球及中國精密儀器行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對精密儀器行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來精密儀器行業發展軌跡及實踐經驗,對精密儀器行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT