2024年中國糖尿病用藥八大細分市場競爭狀況全面分析【組圖】

行業主要上市公司:通化東寶(600867);甘李藥業(603087);魯抗醫藥(600789);奧賽康(002755);華東醫藥(000963);北陸藥業(300016);福元醫藥(601089)等

本文核心數據:中國不同代次胰島素市場份額占比;中國第二代胰島素企業市場份額占比;中國第三代胰島素企業市場份額占比;中國GLP-1受體激動劑企業市場份額占比;中國α-糖苷酶抑制劑市場細分產品占比等

1、中國胰島素市場競爭狀況

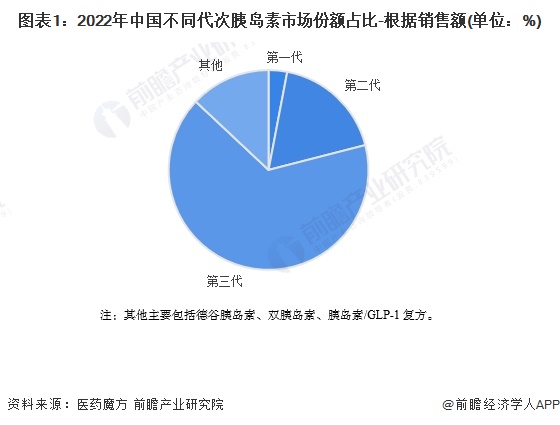

胰島素可分為第一代、第二代、第三代胰島素,從我國胰島素市場細分產品占比來看,第三代胰島素占據主要市場份額,2022年銷售額占比約66%;其次是第二代胰島素,2022年銷售額占比約18%;第一代胰島素已經基本被市場淘汰。

注:其他主要包括德谷胰島素、雙胰島素、胰島素/GLP-1復方。

從企業競爭狀況來看,第二代胰島素市場上,本土廠商通化東寶已占據主要份額,2022年占比40%,其次是外資廠商諾和諾德,占比約39%。

第三代胰島素市場上,諾和諾德、賽諾菲、禮來三家外資廠商仍占據市場份額前三,合計占比超75%,本土廠商甘李藥業競爭力較強,但與三家外資廠商仍有差距。

2、中國GLP-1受體激動劑市場競爭狀況

我國GLP-1受體激動劑市場上,外資原研廠商諾和諾德一家獨大,2022年市場份額占比近75%。

3、中國DPP-4抑制劑市場競爭狀況

DPP-4抑制劑市場上,截至2023年,國內上市的產品有西格列汀、維格列汀、沙格列汀、阿格列汀、利格列汀和曲格列汀6種。2019年至2022年,國內藥企相繼完成了對進口DPP-4抑制劑的首仿藥的圍獵,隨后多款DPP-4抑制劑進入仿制藥密集獲批期,當前市場競爭較激烈。

4、中國SGLT-2抑制劑市場競爭狀況

SGLT-2抑制劑方面,截至2023年,國內上市產品有達格列凈、恩格列凈、卡格列凈、艾托格列凈片及恒格列凈5種,艾托格列凈片尚未完成首仿,恒格列凈是由恒瑞醫藥自主研發的1類新藥,是中國首個自主研發的SGLT2抑制劑。

當前本土仿制廠商競爭力較弱,4家外資原研廠商及1家本土原研廠商競爭力較強。

5、中國α-糖苷酶抑制劑市場競爭狀況

國內上市的α-糖苷酶抑制劑有阿卡波糖、伏格列波糖和米格列醇。其中,阿卡波糖占據80%以上市場份額。

從企業競爭狀況來看,阿卡波糖的大部分市場份額被拜耳占據,其次是中美華東和綠葉制藥兩家本土廠商。

6、中國雙胍類市場競爭狀況

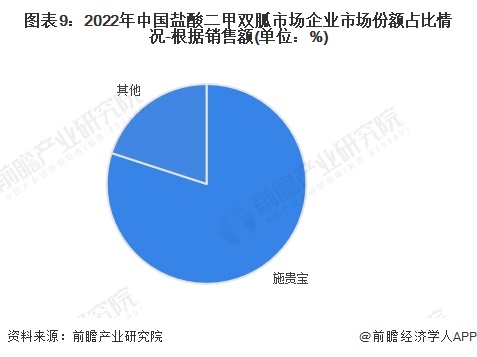

雙胍類市場上,目前我國鹽酸二甲雙胍片的生產企業超過100家,競爭十分激烈,但主要市場份額還是由外資原研廠商施貴寶占據,2022年,其市場份額占比超80%。

7、噻唑烷二酮類市場競爭狀況

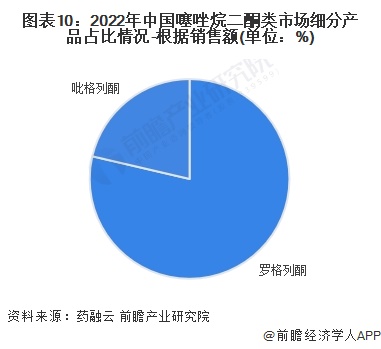

噻唑烷二酮類市場上,目前國內上市的產品只有羅格列酮和吡格列酮,其中羅格列酮占據近80%的銷售額。

從企業競爭狀況來看,羅格列酮無上市進口藥物,數十家本土廠商瓜分市場份額。

8、中國促胰島素分泌劑市場競爭狀況

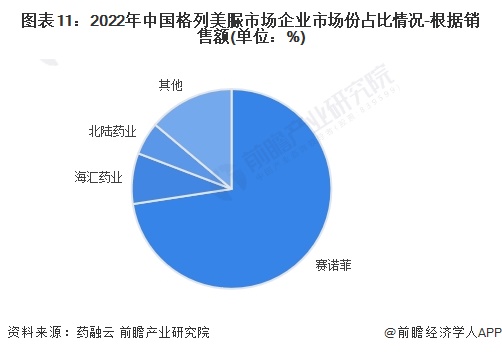

促胰島素分泌劑包括磺脲類和格列奈類兩種。在國內上市的磺脲類藥物有格列本脲、格列美脲、格列齊特、格列吡嗪和格列喹酮。其中,格列美脲屬于第三代磺酰脲類抗糖尿病藥,在國內磺酰脲類產品中市場份額占比最高,不過市場格局由原研賽諾菲占據主導地位,海匯藥業、北陸藥業等國產企業參與競爭。

國內上市的格列奈類藥物有瑞格列奈、那格列奈和米格列奈,其中瑞格列奈占比最高。從企業競爭狀態來看,外資廠商諾和諾德占據主要市場份,2022年其市場份額占比超45%,本土廠商豪森藥業和福元藥業市場份額占比也已較高。

更多本行業研究分析詳見前瞻產業研究院《中國糖尿病用藥行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對糖尿病用藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來糖尿病用藥行業發展軌跡及實踐經驗,對糖尿病用藥行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT