2024年中國上市公司ESG披露情況分析 論如何推進ESG工作【組圖】

行業主要上市公司:主要有中信證券(600030)、中國銀河(601881)、國泰君安(601211)、工商銀行(601398)、建設銀行(601939)等。

本文核心數據:中國ESG披露 A股上市公司

港交所與滬深交易所ESG披露要求比較

詳細對比國內香港聯交所和中國內地的交易所的ESG信息披露監管要求,盡管二者均暫時未將ESG披露上升至立法層面,但相比之下香港聯交所的披露要求更為成熟,目前建立了較為健全的ESG報告體系。相比于歐美的監管要求,港交所的ESG信息披露監管更具備參考性。港交所的《ESG報告指引》由引言、強制披露規定和“不遵守就解釋”條文三部分組成,內容豐富且詳細。該指引強制要求所有在港上市公司必須披露ESG報告,對ESG信息披露有較高約束力;港交所還計劃將此份“指引”升級為“守則”,進一步加大強制力度。在中國內地,上海證券交易所和深圳證券交易所尚未形成完整的ESG報告體系,其相關披露要求由若干零散的、不斷發展的指引組成,呈現出披露主體不斷擴大、披露內容逐漸全面化、自愿披露向強制披露轉變的特點。

中國A股上市公司ESG披露率穩步上升

ESG信息披露作為上市公司面向各類投資主體及利益相關方進行全方位溝通交流的重要渠道,同時也是上市公司系統性披露其履行 ESG 理念、制度、措施和績效的有效路徑。現階段,披露 ESG 報告對于我國 A 股上市公司而言并非一項強制性任務,但隨著國內外ESG發展以及監管機構相關政策的逐漸強化,越來越多的上市公司參與到 ESG信息披露活動中,上市公司通過參照有關監管部門相關政策,上市交易所、研究機構或行業協會發布的相關指引,以及國際范圍內影響力較大的組織機構所發布的相關原則來披露 ESG 信息。隨著國內外監管政策的出臺和資本市場的關注,A股上市公司的ESG信息披露情況逐漸改善,但仍有較大的提升空間。

近年來,受到政策監管的影響,A股上市公司ESG獨立報告的總體披露數量遞增趨勢明顯。截至2023年11月,發布2022年度ESG獨立報告的A股上市公司較去年增加了366家,披露率達到了36.0%,較去年增長4.9個百分點,數量及增速均顯著提升。

淺論如何推進中國上市公司ESG工作

當前,我國上市公司ESG工作仍處于起步階段,推進相關工作既要注重與國際接軌,又要立足中國國情,遵循新發展理念,不過度超前、不似是而非,穩妥地推動相關工作。市場各方特別是上市公司在提高ESG實踐認識站位的同時,要加強ESG能力建設等;同時,完善ESG從資產端到上市公司的ESG金融生態也是建設中國特色ESG體系不可或缺的重要一環。

1、積極落實氣候行動,助力“雙碳”目標實現

作為實體經濟基本盤的廣大上市公司,立足綠色發展理念,積極響應“雙碳”目標,設定本企業的“雙碳”目標或作出減碳承諾、制定相應的戰略規劃、發布減碳行動計劃,并扎實推動具體措施落地,促進高質量可持續發展。

2、建立健全ESG體系與架構,提高ESG實踐水平

實踐中上市公司積極推動ESG管理實踐落地,逐步建立健全ESG制度體系與管理架構。將ESG理念融入組織、制度和文化,設立ESG相關管理架構,完善ESG相關政策,厚植ESG管理文化。

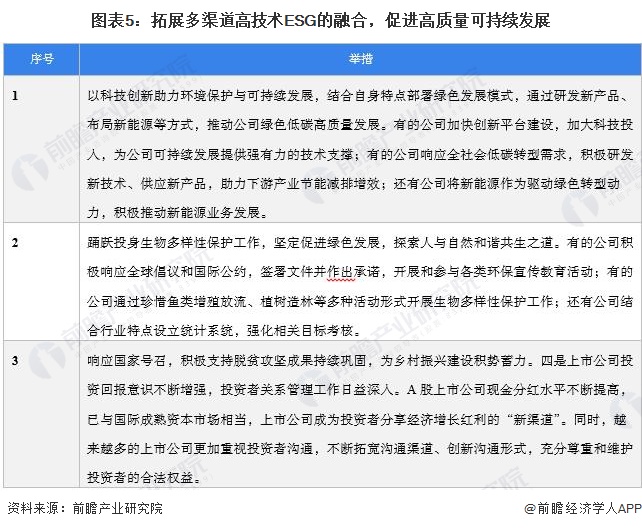

3、拓展多渠道高技術ESG的融合,促進高質量可持續發展

上市公司積極順應新發展格局,全面貫徹新發展理念,以促進環保事業為己任,以健康發展回饋社會為指引,多方共同發力,推動實體經濟可持續高質量發展。

未來中國ESG投資行業發展趨勢

1、全球可持續發展規則逐步趨同

2023年是全球ESG信息披露的重要轉折點。歐盟、國際可持續準則理事會(ISSB)和全球報告倡議組織(GRI)都在制定或修訂自己的ESG報告標準,以提高ESG信息的質量、一致性和可比性。其中尤為值得關注的是,2023年6月26日,國際可持續發展準則理事會(ISSB)正式發布了其首批準則《IFRS S1:可持續相關財務信息披露一般要求》和《IFRS S2:氣候相關披露》,標志著全球ESG標準基線形成,將促進全球資本市場可持續實踐。

與國際ESG信息披露準則保持一致有利于實現ESG信息的強制披露,不過目前仍面臨諸多現實問題,例如ESG數據收集困難、第三方評級機構對ESG指標的統計口徑不一致、數據覆蓋不夠等。目前國內證監會要求A股上市公司根據各類披露要求自愿披露ESG信息,下一步可能與國際可持續發展準則理事會(ISSB) 等全球ESG標準接軌。

2、國內監管堅持分類指導與循序漸進

2023年中央金融工作會議強調,要“全面加強金融監管,有效防范化解金融風險”,可持續信披作為綠色金融的基礎性工作,只有在有效監管下才能保障信息披露的質量,真正服務于投資者和利益相關者。對于多數上市公司而言,初期并不會要求強制披露可持續發展信息,但不代表公司可以隨意披露。近年來,證監會一直在推動加強上市公司可持續發展信息披露,可持續發展信息也應納入信息披露的監管范圍。如果可持續發展信披缺少后續監管,不排除發生數據造假、漂綠等信息披露亂象,這是市場所不能接受的,規則制定需要充分考慮監管能力的匹配。

當前,境內外各類機構發布了不少可持續信披相關的標準和準則,為上市公司做好可持續信披提供了重要的參考。但同時,紛繁雜亂的規則加大了上市公司的遵循難度。目前,中國證監會正指導滬深交易所研究制定上市公司可持續發展信息披露指引,總的思路是堅持實事求是,積極推動實踐,在借鑒國際經驗、博采眾長的基礎上,充分體現上市公司實踐能力、市場協同能力和監管機構能力。

更多本行業研究分析詳見前瞻產業研究院《中國資產管理行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要內容:資產管理行業發展背景及驅動因素;資產管理業務投資環境;國際資產管理行業發展經驗借鑒;國內資產管理行業市場規模、運營狀況、競爭格局、營銷渠道分析;...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT