2023年電控高壓共軌系統行業市場規模及競爭格局(附市場份額、競爭格局等)

本文核心數據:市場規模;競爭格局

1、電控高壓共軌系統定義及組成

電控高壓共軌技術是一種先進的柴油發動機技術,通過電子控制單元(ECU)控制高壓燃油的噴射,以達到優化發動機性能和減少排放的目的。

電控高壓共軌系統技術是燃油噴射系統領域的國際頂尖技術。該系統由高壓油泵、噴油器、共軌管、控制器ECU四部分構成,能實現柴油機燃油噴射的高壓精準控制。

在電控高壓共軌系統中,燃油被從油箱中抽出,通過低壓燃油泵升壓后,進入高壓油軌,然后通過高壓油軌輸送到共軌管內。在共軌管內,燃油被進一步加壓,然后通過高壓噴油器噴入氣缸。電控高壓共軌技術的關鍵在于高壓油軌和高壓噴油器。

2、全球燃油共軌噴射系統市場規模接近200億美元,2023年規模有望繼續提升

根據國外機構The Business Research Company的數據,2022年全球燃油共軌噴射系統的市場規模達到194.7億美元,受到商品、服務通貨膨脹的影響,預計2023年市場規模上升至208.4億美元。全球市場的參與者主要包括德國博世、美國德爾福、日本電裝、德國大陸、美國康明斯、美國伍德沃德等。

3、中國高壓共軌系統市場規模超過150億元,高壓共軌在燃噴系統的占比較高

過去三年受到疫情影響,新能源的沖擊、疊加環保、補貼等政策改變,中國內燃機工業行業逐漸出現下滑的趨勢,但同時因受到國際政治和金融形勢的影響,中國道路車用發動機主機廠商對國產替代化呈現開放的趨勢,部分燃油噴射系統零部件開始逐步采用國產自主產品。行業不斷通過技術引進、技術創新等方式,實施產品更新換代和產業轉型升級,燃料噴射系統也逐步脫離單純機械產品范疇,向電控技術發展,形成了機械、電控產品共同發展的格局。當前中國燃料噴射系統的市場規模約為400億元,電控高壓共軌系統的占比較高。

根據中國內燃機工業行業的發展現狀,結合電控高壓共軌系統的占比情況,分析得出中國電控高壓共軌系統市場規模超過150億元。2022年受到商用車行業下滑的影響,電控供油泵及燃油噴射系統產量大幅下降。2022年中國電控高壓共軌系統市場規模約為160億元。

但隨著柴油車、低速貨車、非道路移動機械柴油機迎來的階段性排放標準升級,包括電控高壓共軌系統在內的電控燃油系統產品對機械產品的替代逐漸增加,電控高壓共軌系統的配置率有望繼續提升,未來市場規模將呈現增長的趨勢。

4、中國電控高壓共軌系統市場主要集中在商用車領域,國產企業滲透空間大

裝配電控高壓共軌系統的發動機噪音低、震動小,從而提高了整車的舒適性。該系列產品適用油品品質高、排放標準高(國V以上)的應用場景,是功率范圍在37kW-560kW區間內燃機燃油噴射系統的最佳選擇。

當前中國電控高壓共軌系統中,商用車領域主要由博世等外資企業壟斷,中國國產品牌主要應用在非道路領域。由于商用車領域為國產企業布局的空白點,未來相關企業將會不斷向商用車領域滲透,逐步打破外資企業的壟斷格局。

根據前瞻的市場調研,當前中國高壓共軌系統主要應用在商用車領域。整體來看,2020-2022年高壓共軌系統在商用車領域的占比保持在75%以上。隨著非道路移動機械柴油機階段性排放標準升級,以及國產企業的不斷替代,非道路領域市場占比正不斷增長,由2020年的16%提升至2022年的25%。

至2022年,中國電控高壓共軌系統在商用車領域的規模達到120億元,而在非道路領域的規模為40億元。

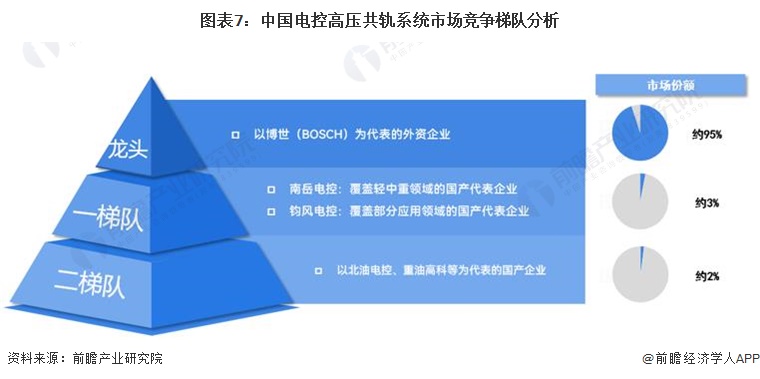

5、中國市場以博世等外資企業為主導,國產品牌競爭力日益凸顯

高壓共軌系統的技術含量高,全球市場基本被德國博世、美國德爾福、日本電裝、德國大陸、美國康明斯、美國伍德沃德等國際零部件巨頭占據。德國博世多年來在中國大力推廣高壓共軌系統,并在中國建有較為完整的高壓共軌系統產業鏈,能夠向國內柴油機企業批量提供較低成本的系統,目前絕大部分高壓共軌發動機采用的是博世的產品。根據前瞻的市場調研,中國市場中外資競品占據了超過90%的市場份額。

隨著國家對環保的重視程度越來越高,以及國六排放標準的實施,配套電控高壓共軌系統的高效節能低排柴油機,是未來柴油機發展的必然方向。一些企業通過技術引進、技術創新等方式,研發出了國產型電控高壓共軌系統,其中以南岳電控和鈞風電控為代表,兩家企業占據了中國電控高壓共軌系統約3%的市場份額。兩家企業技術路線有所不同。

具體來看,南岳電控具備一定的配套優勢,通過與國內外科研院所合作,創新研發出具有自主知識產權的共軌系列產品,產品覆蓋了輕、中、重型燃油噴射系統,已應用于康明斯集團、濰柴集團、玉柴集團、全柴集團和一汽集團等主流企業客戶,實現了對國內主流發動機廠配套全覆蓋,成為了國產電控高壓共軌系統的領導者,未來市場份額將會不斷提升。

從市場份額情況來看,國產品牌中以南岳電控和鈞風電控為代表,兩家企業在中國電控高壓共軌系統市場國產企業中份額超過了50%。北油電控、重油高科的市場份額不足15%。至2022年,南岳電控市場份額有所提升,達到25%-30%。

注:①競爭格局選取的企業為自主品牌,不包含代工為主的企業;②此處統計口徑僅包含相關企業在電控高壓共軌系統及相關領域的收入。

6、中國電控高壓共軌系統專利申請數量保持在高位,國產具備一定的進口替代潛力

從中國電控高壓共軌系統的專利申請情況來看,2014-2022年專利申請數量整體呈現增長的趨勢,行業研發熱度有所增長,且申請數量保持在200項以上。2022年中國電控高壓共軌系統專利申請數量為315項。

注:搜索關鍵詞為“電控高壓共軌系統”;統計截止日期:2023年12月19日。

從申請人分布情況來看,當前中國電控高壓共軌系統的專利申請人主要為高校和內燃機領域的相關企業。電控高壓共軌系統研發供應商中,博世、重油高科、威孚高科、南岳電控的專利申請數量相對較多。隨著行業不斷國產化,相關企業的專利申請數量將會不斷增長。

從電控共軌系統研發供應商的專利申請數量分布來看,外資企業雖在市場中占據了較大優勢,但專利數量領先優勢較小。隨著國產企業的不斷布局,未來將實現一定的進口替代。

注:搜索關鍵詞為“電控高壓共軌系統”;統計截止日期:2023年12月19日。

7、預計2028年中國電控高壓共軌系統市場規模將突破300億元

中國電控高壓共軌系統行業市場前景廣闊。隨著國家對環保要求的提升和工程機械、農業機械等領域的快速發展,電控高壓共軌系統的市場需求將持續增加。同時,技術的不斷進步和智能化應用的推廣,將為電控高壓共軌系統帶來更多的市場機會。預計未來幾年,中國電控高壓共軌系統市場規模將繼續擴大,至2028年將突破300億元。

更多本行業研究分析詳見前瞻產業研究院《中國柴油機(柴油發動機)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國柴油機行業的原材料市場;柴油機行業發展環境;柴油機行業運營情況;柴油機行業競爭狀況;柴油機主要細分產品市場狀況;柴油機行業細分市場;柴油機行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT