【投資視角】啟示2024:中國心臟瓣膜行業投融資及兼并重組分析(附投融資事件、產業基金和兼并重組等)

心臟瓣膜行業主要上市公司:佰仁醫療(688198.SH)、藍帆醫療(002382.SZ)、樂普醫療(300003.SZ)、心泰醫療(02291.HK)、啟明醫療(02500.HK)、沛嘉醫療(09996.HK)、健世科技(09877.HK)、微創醫療(00853.HK)、心通醫療(02160.HK)等

本文核心數據:中國心臟瓣膜企業投融資事件、中國心臟瓣膜企業兼并重組事件

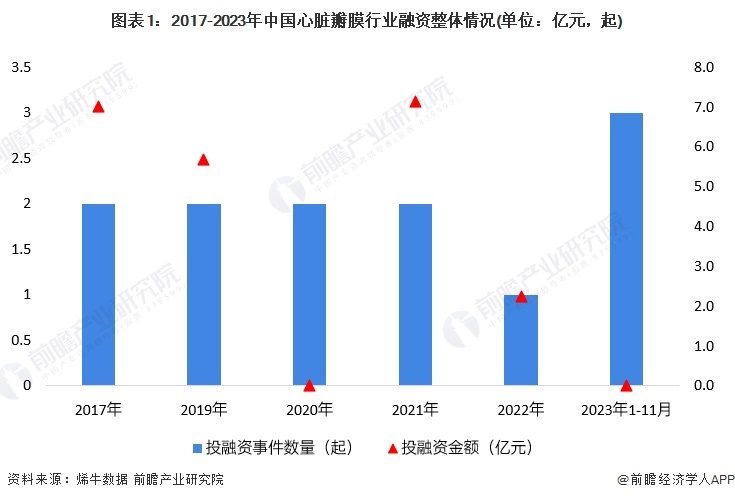

心臟瓣膜行業投融資熱度不斷上升

2017-2023年,我國心臟瓣膜行業共發生了12起融資事件,投融資活躍度總體呈不斷上升態勢;2023年,截至12月4日,心臟瓣膜行業發生3起融資事件,融資金額高達數億元。

注:①查詢時間為2023年12月4日;②上圖投融資金額僅統計公開披露投融資金額的事件,2020年、2023年心臟瓣膜企業的投融資金額均未公開;③美元兌人民幣匯率按1:7.14計算。

心臟瓣膜行業投融資集中于IPO輪

從心臟瓣膜行業的投資輪次分析,2017-2023年,我國心臟瓣膜行業的融資輪次主要分布在IPO階段,發生了5起融資事件;同時,集中在B輪及以前的融資事件數量為4件,數量較多,在全部融資事件中占比約33%,說明我國心臟瓣膜行業初創企業活躍、行業整體仍處于蓬勃發展階段。

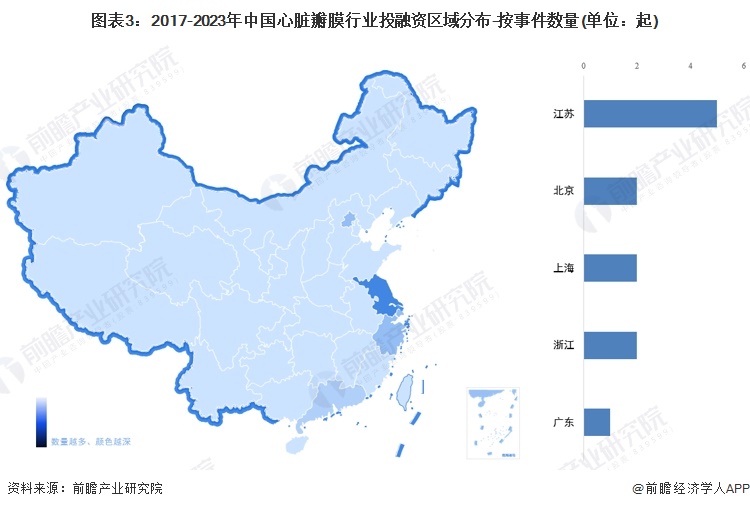

心臟瓣膜行業投融資集中在江蘇

從融資區域分布來看,2010-2023年,我國心臟瓣膜行業融資事件主要分布在東部地區,其中江蘇發生融資事件數量5起,居全國第一位;北京、上海、浙江等省市也有融資事件發生。

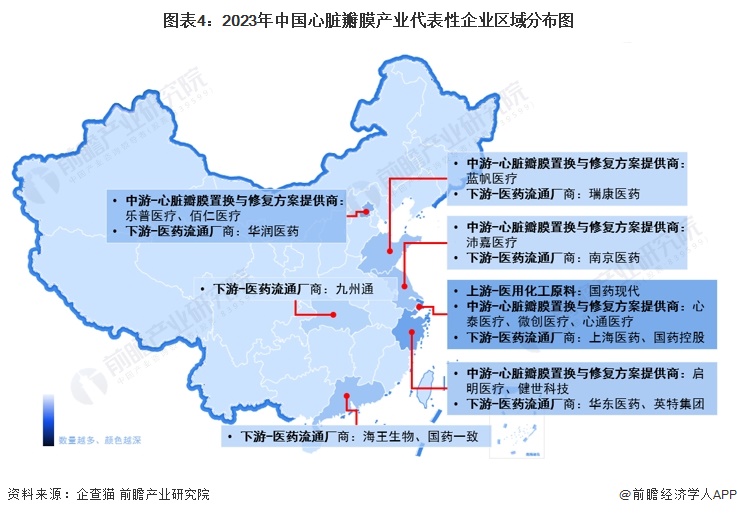

心臟瓣膜產業上市企業分布

從中國心臟瓣膜產業鏈區域分布來看,心臟瓣膜企業主要分布在我國東部地區。其中,上海的心臟瓣膜產業鏈較為完整,涵蓋上游醫用化工原料生產、中游心臟瓣膜置換與修復方案研發、下游醫藥流通等環節。

心臟瓣膜行業初創企業蓬勃發展

心血管疾病是中國乃至全球發病率和致死率最高的疾病之一,心臟瓣膜疾病占其中很大一部分。心血管領域是中國醫療器械行業未來的黃金賽道之一,其中瓣膜更是高成長的細分賽道,且在較長時間內大概率不會面臨集采的影響,因此已吸引了眾多資本的目光。2023年1-11月,我國共發生3起心臟瓣膜行業的融資事件,融資金額數億元,融資企業包括心銳醫療、諾一邁爾、臻億醫療,融資資金將加快企業心臟瓣膜修復與置換方案的研發,推動國產人工瓣膜進入量產時代,提升心臟瓣膜介入手術滲透率。

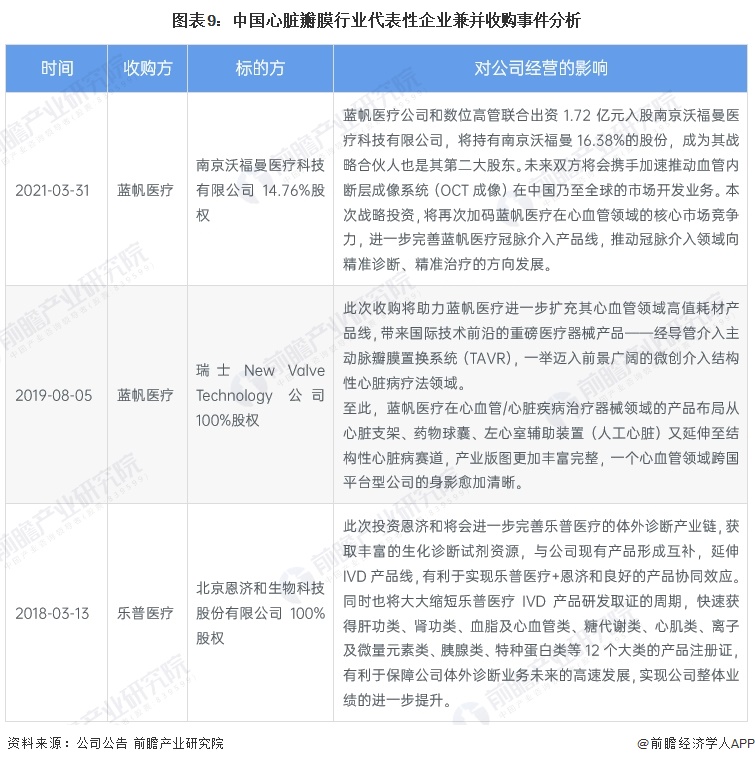

心臟瓣膜企業橫向收購擴大規模

2016-2023年,我國心臟瓣膜行業共發生了21起并購事件,總交易金額超86億元。按并購雙方所處產業領域來看,我國心臟瓣膜行業兼并重組動因主要包括:橫向整合、縱向整合。

從事件數量及交易總金額來看,我國心臟瓣膜企業橫向整合類兼并動因最顯著,例如藍帆醫療收購南京沃福曼醫療科技有限公司14.76%股權、蘇州同心醫療器械有限公司10.16%股權等。

心臟瓣膜企業兼并收購案例分析

2019年8月,藍帆醫療收購瑞士經導管介入心臟瓣膜研發生產企業New Valve Technology公司100%股權,收購及后續增資交易對價總計13.9億元人民幣。此次收購將助力藍帆醫療進一步擴充其心血管領域高值耗材產品線,帶來國際技術前沿的重磅醫療器械產品——經導管介入主動脈瓣膜置換系統(TAVR),一舉邁入前景廣闊的微創介入結構性心臟病療法領域。

2021年3月,藍帆醫療公司及其數位高管聯合出資1.72億元入股南京沃福曼醫療科技有限公司,將持有南京沃福曼16.38%的股份,成為其戰略合伙人也是其第二大股東。本次戰略投資,將再次加碼藍帆醫療在心血管領域的核心市場競爭力,進一步完善藍帆醫療冠脈介入產品線,推動冠脈介入領域向精準診斷、精準治療的方向發展。

心臟瓣膜行業投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國心血管接入器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對心血管接入器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來心血管接入器械行業發展軌跡及實踐經驗,對心血...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT