預(yù)見2024:自動(dòng)駕駛產(chǎn)業(yè)技術(shù)趨勢(shì)展望(附技術(shù)路徑、投資方向、專利布局、科技企業(yè)布局等)

行業(yè)主要上市公司:四維圖新(002405)、東軟集團(tuán)(600718)、啟明信息(002232)、高鴻股份(000851)、易華錄(300212)、銀江股份(300020)等

本文核心觀點(diǎn):自動(dòng)駕駛將成為未來交通出行的重要發(fā)展方向,全球?qū)Ш叫l(wèi)星系統(tǒng)為自動(dòng)駕駛專利技術(shù)布局重點(diǎn)為未來重點(diǎn)發(fā)展方向。

引言

——自動(dòng)駕駛正處于由組合駕駛輔助向有條件自動(dòng)駕駛的過渡階段

自動(dòng)駕駛是指汽車能夠在沒有人類駕駛員直接控制的情況下,通過現(xiàn)金的傳感器、控制器、執(zhí)行機(jī)構(gòu)、計(jì)算平臺(tái)和通信技術(shù)等裝置,自主地感知周圍環(huán)境、決策并執(zhí)行駕駛?cè)蝿?wù),從而實(shí)現(xiàn)安全、高效的車輛運(yùn)行。

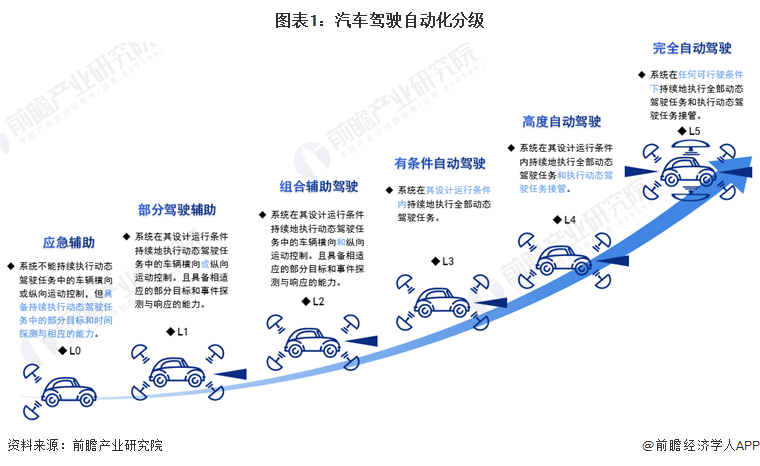

根據(jù)國(guó)家市場(chǎng)監(jiān)督管理總局發(fā)布的GB/T 40429-2021《汽車駕駛自動(dòng)化分級(jí)》,基于駕駛自動(dòng)化系統(tǒng)能夠執(zhí)行動(dòng)態(tài)駕駛?cè)蝿?wù)的程度,根據(jù)在執(zhí)行動(dòng)態(tài)駕駛?cè)蝿?wù)中的角色分配以及有無設(shè)計(jì)運(yùn)行范圍限制,汽車駕駛自動(dòng)化可分為0級(jí)至5級(jí),分別對(duì)應(yīng)應(yīng)急輔助、部分駕駛輔助、組合自動(dòng)駕駛、有條件自動(dòng)駕駛、高度自動(dòng)駕駛以及完全自動(dòng)駕駛。當(dāng)前隨著技術(shù)的進(jìn)步和發(fā)展,自動(dòng)駕駛行業(yè)正處于由組合駕駛輔助向有條件自動(dòng)駕駛的過渡階段。

——自動(dòng)駕駛將成為未來交通出行的重要發(fā)展方向

自動(dòng)駕駛技術(shù),作為人工智能領(lǐng)域的重要應(yīng)用之一,正逐步走進(jìn)我們的生活,成為未來交通出行的重要發(fā)展方向,在交通安全性的提升,交通效率的優(yōu)化以及出行方式的選擇方面發(fā)揮重要作用。目前,自動(dòng)駕駛已經(jīng)在公共交通、出租車、物流和配送、城市基礎(chǔ)設(shè)施等不同領(lǐng)域?qū)崿F(xiàn)了多樣化應(yīng)用。未來隨著技術(shù)的進(jìn)一步發(fā)展和法規(guī)的完善,預(yù)計(jì)將有更多應(yīng)用場(chǎng)景的出現(xiàn)。

技術(shù)路線:自動(dòng)駕駛技術(shù)發(fā)展路徑與支撐體系

從技術(shù)路線發(fā)展來看,自動(dòng)駕駛的基本過程分為三部分:感知、決策、控制。其實(shí)現(xiàn)路徑是通過感知系統(tǒng)融合 各個(gè)傳感器的數(shù)據(jù),借助不同的算法和支撐軟件對(duì)感知層輸出信息決策得出駕駛方案,最終由控制系統(tǒng)完成對(duì)車輛的控制行為。目前兩種主流技術(shù)路線,一種是以特斯拉為代表的以攝像頭為主導(dǎo)的多傳感器融合方案;另一種是以谷歌、百度為代表的以激光雷達(dá)為主導(dǎo),其他傳感器為輔助的技術(shù)方案。

從技術(shù)支撐體系來看,中國(guó)自動(dòng)駕駛創(chuàng)新單元主要包括雷達(dá)信號(hào)處理國(guó)家重點(diǎn)實(shí)驗(yàn)室、毫米波國(guó)家重點(diǎn)實(shí)驗(yàn)室等國(guó)家重點(diǎn)實(shí)驗(yàn)室;蘇創(chuàng)工銀先導(dǎo)智能車聯(lián)網(wǎng)產(chǎn)業(yè)基金、安徽中安智能網(wǎng)聯(lián)新能車產(chǎn)業(yè)基金等產(chǎn)業(yè)投資基金;《汽車駕駛自動(dòng)化分級(jí)》、《自動(dòng)駕駛封閉測(cè)試場(chǎng)地建設(shè)技術(shù)要求》等國(guó)家標(biāo)準(zhǔn)計(jì)劃。

自動(dòng)駕駛專利技術(shù)布局:全球?qū)Ш叫l(wèi)星系統(tǒng)為布局重點(diǎn)

——全球?qū)Ш叫l(wèi)星系統(tǒng)為自動(dòng)駕駛專利技術(shù)布局重點(diǎn),申請(qǐng)熱度和布局廣度較高

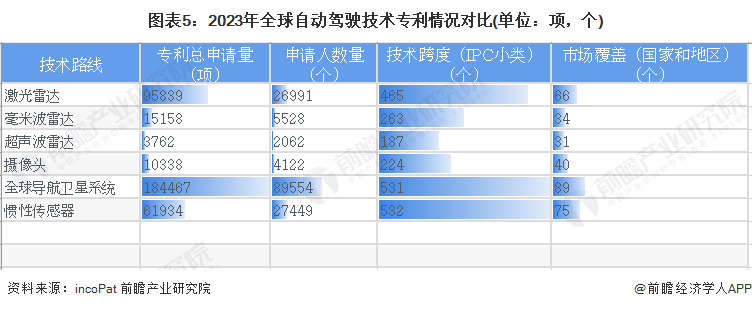

從自動(dòng)駕駛細(xì)分專利技術(shù)申請(qǐng)的熱度來看,全球?qū)Ш叫l(wèi)星系統(tǒng)具備較高的專利申請(qǐng)熱度,專利申請(qǐng)總量達(dá)184467項(xiàng),申請(qǐng)人數(shù)量達(dá)89664個(gè);從技術(shù)跨度來看,全球?qū)Ш叫l(wèi)星系統(tǒng)和慣性傳感器技術(shù)專利跨度較大,技術(shù)跨度分別達(dá)531個(gè)和532個(gè)IPC小類;從技術(shù)市場(chǎng)覆蓋廣度來看,全球衛(wèi)星導(dǎo)航系統(tǒng)、感性傳感器和激光雷達(dá)均覆蓋60個(gè)以上國(guó)家和地區(qū),說明這些技術(shù)受到全球范圍內(nèi)的關(guān)注和研究。

注:1)搜索關(guān)鍵詞:自動(dòng)駕駛技術(shù)路線相關(guān)關(guān)鍵詞;2)搜索范圍:標(biāo)題、摘要和權(quán)利說明;3)統(tǒng)計(jì)截至日期:2023年12月25日。下同。

——中國(guó)、美國(guó)、德國(guó)、日本為自動(dòng)駕駛主要技術(shù)來源

從專利地域分布來看,中國(guó)在激光雷達(dá)、毫米波雷達(dá)、超聲波雷達(dá)等細(xì)分技術(shù)領(lǐng)域創(chuàng)新較為活躍,專利數(shù)量全球第一;此外美國(guó)、日本、德國(guó)等自動(dòng)駕駛相關(guān)技術(shù)專利布局較多;從申請(qǐng)人來看,博世、電裝、豐田、華為等為自動(dòng)駕駛相關(guān)技術(shù)專利主要申請(qǐng)人。

自動(dòng)駕駛企業(yè)技術(shù)布局:主機(jī)廠漸進(jìn)式布局,互聯(lián)網(wǎng)企業(yè)跨越式發(fā)展

——百度、華為已經(jīng)布局自動(dòng)駕駛L4/L5技術(shù)

目前相關(guān)企業(yè)切入自動(dòng)駕駛業(yè)務(wù)的方式各不相同:傳統(tǒng)車企采用“漸進(jìn)式”路線,從相對(duì)基礎(chǔ)、難度較低的輔助駕駛?cè)胧郑鸩綄?shí)現(xiàn)L1/L2/L2+的輔助駕駛功能。而谷歌、百度、華為等互聯(lián)網(wǎng)企業(yè)則選擇“跨越式”路線,“蔚小理”等造車新勢(shì)力瞄準(zhǔn)L3階躍式發(fā)展,百度、華為等科技公司劍指變革式引領(lǐng)。

——主要車企自動(dòng)駕駛技術(shù)路徑規(guī)劃

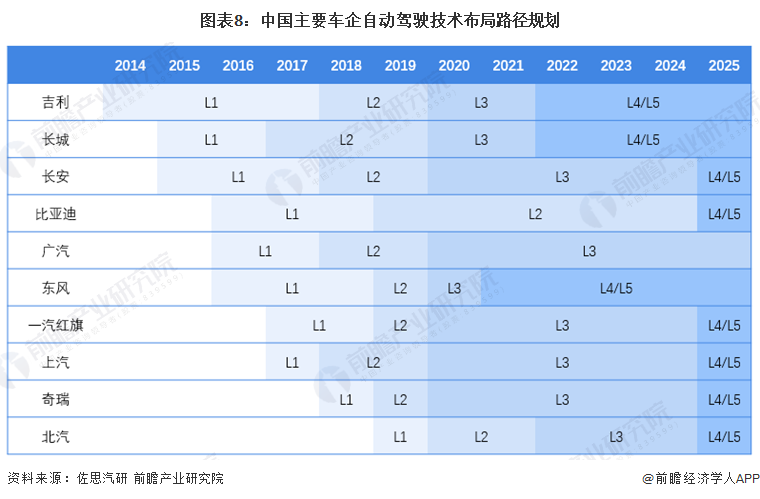

目前中國(guó)主要車企均布局了自動(dòng)駕駛業(yè)務(wù),吉利、長(zhǎng)城、長(zhǎng)安、東風(fēng)、一汽紅旗、上汽、奇瑞已經(jīng)實(shí)現(xiàn)了L3級(jí)別智能駕駛布局,其中吉利、長(zhǎng)城、東風(fēng)已經(jīng)進(jìn)入L4/L5級(jí)別智能駕駛領(lǐng)域,到2025年我國(guó)主要車企均將布局L4/L5級(jí)別智能駕駛。

自動(dòng)駕駛技術(shù)投資重點(diǎn)賽道:自動(dòng)駕駛?cè)珬=鉀Q方案為重點(diǎn)關(guān)注領(lǐng)域

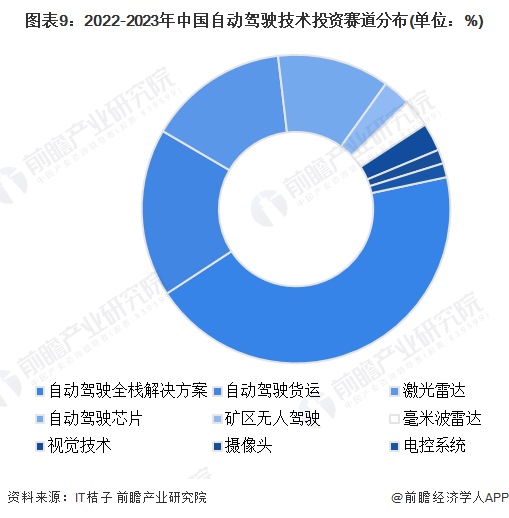

從我國(guó)自動(dòng)駕駛投融資熱門賽道來看,2022-2023年,自動(dòng)駕駛?cè)珬=鉀Q方案融資熱度較高,相關(guān)融資事件數(shù)量占比達(dá)到44%,此外,自動(dòng)駕駛貨運(yùn)、激光雷達(dá)、自動(dòng)駕駛芯片等細(xì)分技術(shù)領(lǐng)域企業(yè)也具備較高的融資熱度。

自動(dòng)駕駛關(guān)鍵技術(shù)投資潛力評(píng)估

綜合來看,自動(dòng)駕駛領(lǐng)域的毫米波雷達(dá)、全球?qū)Ш叫l(wèi)星系統(tǒng)、激光雷達(dá)、慣性傳感器等關(guān)鍵技術(shù)投資潛力整體較大。在應(yīng)用領(lǐng)域方面,自動(dòng)駕駛貨運(yùn)領(lǐng)域資本市場(chǎng)較為活躍,而全球衛(wèi)星導(dǎo)航系統(tǒng)、激光雷達(dá)、慣性慣性傳感器等成為企業(yè)技術(shù)創(chuàng)新熱點(diǎn)領(lǐng)域。

注:評(píng)估星級(jí)自一星至三星,星級(jí)越高,代表從該指標(biāo)來看,技術(shù)投資潛力越大,☆代表半星。

自動(dòng)駕駛技術(shù)發(fā)展趨勢(shì)與目標(biāo)

——智能汽車已成為全球汽車產(chǎn)業(yè)發(fā)展的戰(zhàn)略方向,推動(dòng)毫米波雷達(dá)技術(shù)轉(zhuǎn)化應(yīng)用

2020年11月《智能網(wǎng)聯(lián)汽車技術(shù)路線圖2.0》發(fā)布,預(yù)計(jì)到2025年,我國(guó)L2、L3級(jí)智能網(wǎng)聯(lián)汽車銷量占當(dāng)年汽車總銷量比例超過50%,C-V2X終端新車裝配率達(dá)50%。計(jì)劃到2035年,中國(guó)方案智能網(wǎng)聯(lián)汽車技術(shù)和產(chǎn)業(yè)體系全面建成,網(wǎng)聯(lián)式高度自動(dòng)駕駛智能網(wǎng)聯(lián)汽車大規(guī)模應(yīng)用。同時(shí)隨著人們對(duì)出行安全和效率的需求增長(zhǎng)以及自動(dòng)駕駛在環(huán)境感知、決策規(guī)劃和車輛控制等方面技術(shù)的進(jìn)步,未來自動(dòng)駕駛技術(shù)的商業(yè)化和普及化將會(huì)持續(xù)增長(zhǎng),發(fā)展前景廣闊。

——自動(dòng)駕駛技術(shù)發(fā)展趨勢(shì):向著更高效、更安全、更智能的方向發(fā)展

隨著5G、云計(jì)算、物聯(lián)網(wǎng)等技術(shù)的發(fā)展,自動(dòng)駕駛系統(tǒng)的性能和穩(wěn)定性得到了極大的提升。感知、決策、執(zhí)行等關(guān)鍵技術(shù)方面,未來,自動(dòng)駕駛技術(shù)將實(shí)現(xiàn)更多的突破和市場(chǎng)應(yīng)用,不斷向著更高效、更安全、更智能的方向發(fā)展。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)無人駕駛汽車(自動(dòng)駕駛汽車)行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告第1章分析了全球無人駕駛汽車行業(yè)的發(fā)展?fàn)顩r,包括全球無人駕駛汽車行業(yè)整體發(fā)展情況,美國(guó)、德國(guó)、法國(guó)、英國(guó)、瑞士、日本、韓國(guó)、新加坡等主要國(guó)家無人駕駛汽車...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國(guó)動(dòng)力鋰電池細(xì)分技術(shù)路線發(fā)展觀察 高能量密度及低成本是未來發(fā)展趨勢(shì)【組圖】

-

2025年全球自動(dòng)駕駛領(lǐng)域毫米波雷達(dá)應(yīng)用分析 L5級(jí)車型8顆毫米波雷達(dá)搭載量【組圖】

-

2025年全球毫米波雷達(dá)行業(yè)現(xiàn)狀分析 全球自動(dòng)駕駛持續(xù)升級(jí)帶動(dòng)毫米波雷達(dá)市場(chǎng)需求【組圖】

-

一文帶你了解小米汽車自動(dòng)駕駛技術(shù)發(fā)展現(xiàn)狀 收購(gòu)自動(dòng)駕駛技術(shù)公司、開啟全棧自研道路

-

數(shù)據(jù)驅(qū)動(dòng)時(shí)代:“車路云一體化”加速自動(dòng)駕駛商業(yè)化進(jìn)程

-

2023年中國(guó)智算中心行業(yè)應(yīng)用場(chǎng)景分析 自動(dòng)駕駛最具應(yīng)用潛力【組圖】