【投資視角】啟示2024:中國人工智能行業投融資及兼并重組分析(附投融資匯總、產業基金和兼并重組等)

行業主要上市公司:阿里巴巴(09988.HK);騰訊(00700.HK);海康威視(002415.SZ)等

本文核心數據:投融資及兼并重組事件;投融資數量及金額;人工智能行業產業園區分布

1、人工智能行業投融資活動進入相對冷靜期

根據IT桔子數據,2014-2023年我國人工智能行業投融資金額規模及事件數量整體波動變化。2021年行業內共發生投資事件共1362起,投資金額總計4761億元,為近四年來最高。2022年我國人工智能行業共發生963起投資事件,投資金額合計達1731億元。2023年,截至12月19日,我國人工智能行業已發生投融資事件815起,共計2631億元。

注:搜索關鍵詞“人工智能”,搜索范圍2014-2023年,統計時間截至2023年12月19日

2、人工智能行業處于成長期

從單筆融資金額來看,2016-2023年,單筆融資金額在3億上下波動,其中2021年單筆融資金額最高,達到3.61億元。2022年單筆投資金額減少至1.85億元,2023年回升至3.22億元。

注:上述統計時間截止2023年12月19 日,下同。

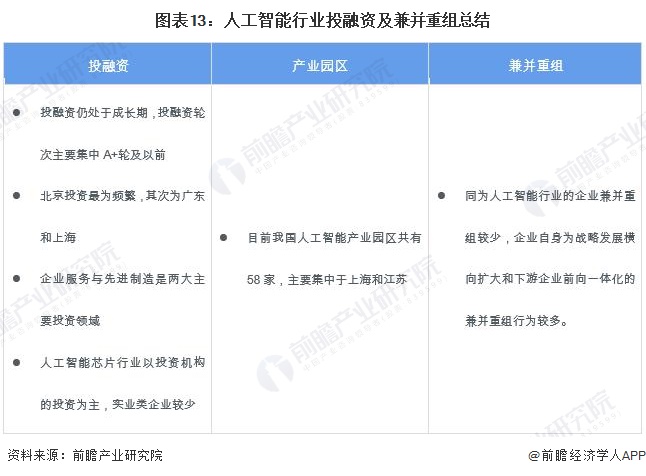

從人工智能的投資輪次分析,目前人工智能行業的融資處于成長階段。從代表企業投融資事件輪次分布情況來看,行業的投融資輪次主要集中A+輪及以前;Pre-IPO、戰略融資及以后環節事件數量相對較少。具體來看,A輪融資環節的投融資事件最多,達到了2225起;其次是天使輪,投融資事件有2057起。

3、人工智能行業投融資集中在北京、上海和廣東

從人工智能行業的企業融資區域來看,目前北京的融資企業最多,2016-2023年累計達到2379起。上海和廣東分別發生了1244和1291起投融資事件。截止2023年12月19日,全國共發生570起人工智能行業投融資事件,僅北京、上海和廣東三地已包含375起,由此這三個區域的人工智能投融資活躍度較高。

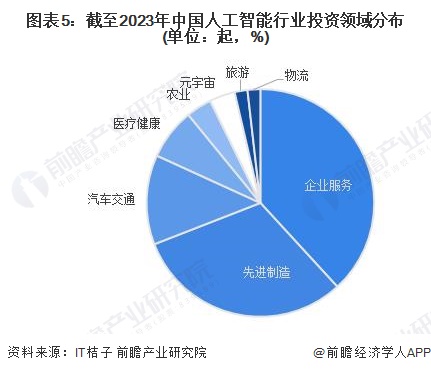

4、人工智能行業投融資集中企業服務與先進制造領域

從投資領域分布來看,我國人工智能行業投資事件主要集中在企業服務、先進制造和汽車交通領域,占比分別為38%、31%和13%。

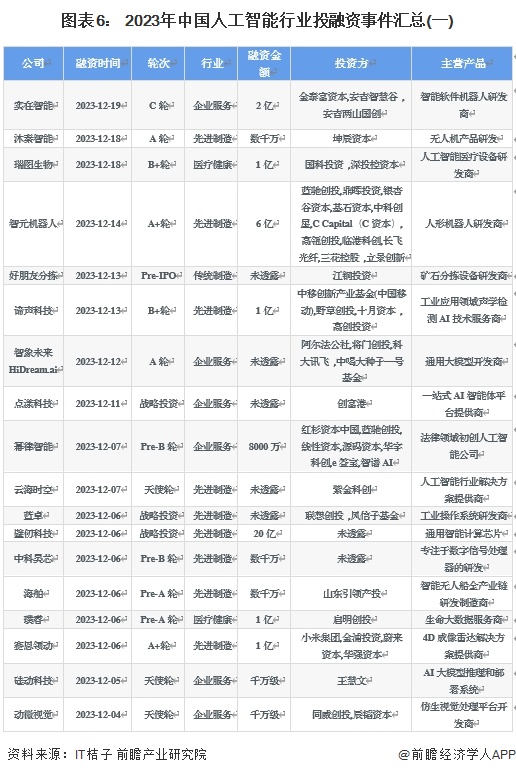

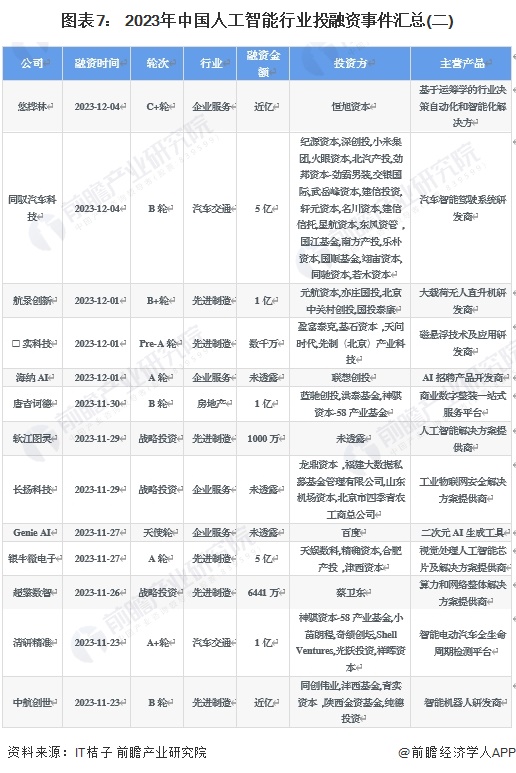

2023年11月3日-12月19日,我國人工智能行業主要融資事件匯總如下:

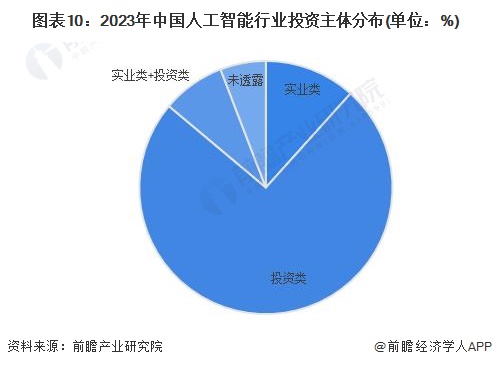

5、人工智能行業投資者以投資類企業為主

根據對人工智能行業投資主體的總結,目前我國人工智能行業的投資主體主要以投資類為主,代表性投資主體有普華資本、紅杉資本、順為資本等等;實業類的投資主體有滴滴出行、阿里云和螞蟻數科等。

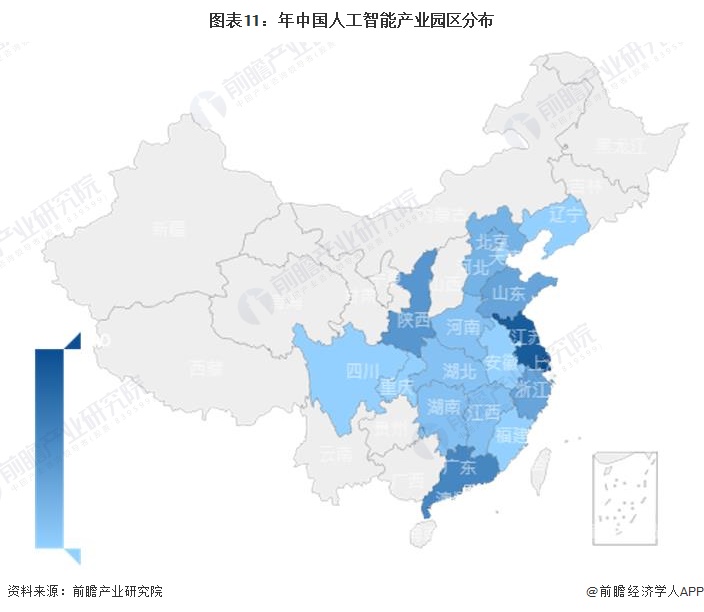

6、人工智能行業產業園區分布

根據前瞻智慧招商系統的統計,中國人工智能產業園區一共有58家,主要集中在上海和江蘇,分別有10家和9家。其次,廣東分布6家產業園區,陜西有5家,山東和浙江都設立了4家人工智能產業園區。

7、人工智能行業兼并與重組事件匯總

2023年,我國人工智能行業兼并重組事件主要發生在企業服務領域,兼并重組類型主要是企業橫向擴大和下游企業前向一體化。

8、人工智能行業投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國人工智能行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人工智能行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人工智能行業發展軌跡及實踐經驗,對人工智能行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT