2023年中國數(shù)字經(jīng)濟(jì)行業(yè)區(qū)域發(fā)展現(xiàn)狀分析 已形成“三足鼎立”發(fā)展格局【組圖】

行業(yè)主要上市公司:中興通訊(000063)、大華股份(002236)、中科創(chuàng)達(dá)(300496)、軟通動(dòng)力(301236)、奇安信(688561)、同方股份(600100)等

本文核心數(shù)據(jù):中國數(shù)字經(jīng)濟(jì)區(qū)域發(fā)展格局整體情況;京津冀各地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展定位及優(yōu)勢;長三角各地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展定位及優(yōu)勢;粵港澳大灣區(qū)各地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展定位及優(yōu)勢等

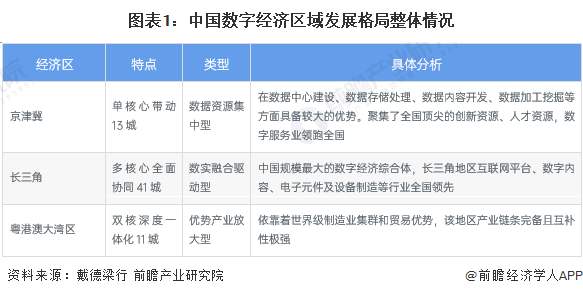

中國數(shù)字經(jīng)濟(jì)區(qū)域發(fā)展格局整體概覽

數(shù)字經(jīng)濟(jì)與新一代信息技術(shù)產(chǎn)業(yè)發(fā)展程度息息相關(guān),總體來看,我國經(jīng)濟(jì)發(fā)達(dá)地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展水平較高,目前已形成了由北京、上海、深圳引領(lǐng)的京津冀、長三角、粵港澳大灣區(qū)三大數(shù)字經(jīng)濟(jì)核心城市群的發(fā)展格局。此外,成渝、東北、中原等城市群也在數(shù)字經(jīng)濟(jì)領(lǐng)域內(nèi)加速發(fā)展,形成“多點(diǎn)開化”的局勢。

具體來看,京津冀城市群屬于數(shù)據(jù)資源集中型城市群,在數(shù)據(jù)中心建設(shè)、數(shù)據(jù)存儲(chǔ)處理、數(shù)據(jù)內(nèi)容開發(fā)、數(shù)據(jù)加工挖掘等方面具備較大的優(yōu)勢,同時(shí)聚集了全國頂尖的創(chuàng)新資源、人才資源,數(shù)字服務(wù)業(yè)領(lǐng)跑全國。長三角城市群屬于數(shù)實(shí)融合驅(qū)動(dòng)型城市群,擴(kuò)容后的長三角發(fā)展空間巨大,是中國規(guī)模最大的數(shù)字經(jīng)濟(jì)綜合體,長三角地區(qū)互聯(lián)網(wǎng)平臺(tái)、數(shù)字內(nèi)容、電子元件及設(shè)備制造等行業(yè)全國領(lǐng)先。粵港澳大灣區(qū)屬于優(yōu)勢產(chǎn)業(yè)放大型,依靠著世界級制造業(yè)集群和貿(mào)易優(yōu)勢,該地區(qū)產(chǎn)業(yè)鏈條完備且互補(bǔ)性極強(qiáng),隨著灣區(qū)“1小時(shí)生活圈”的形成,數(shù)字基礎(chǔ)設(shè)施“硬聯(lián)通”正在加速灣區(qū)發(fā)展的“軟聯(lián)通”。

京津冀數(shù)字經(jīng)濟(jì)發(fā)展格局

京津冀地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展的核心驅(qū)動(dòng)力在于豐富的數(shù)據(jù)資源、優(yōu)質(zhì)的人才資源以及協(xié)同互補(bǔ)效應(yīng)。京津冀地區(qū)在區(qū)域內(nèi)發(fā)展方面,整體呈現(xiàn)出“協(xié)同大于競爭”的特質(zhì),從而形成了“北京技術(shù)突破-天津成果轉(zhuǎn)化-河北產(chǎn)業(yè)化承接”的數(shù)字產(chǎn)業(yè)發(fā)展模式。具體來看,北京、天津、河北在區(qū)域內(nèi)的定義、優(yōu)勢如下表所示:

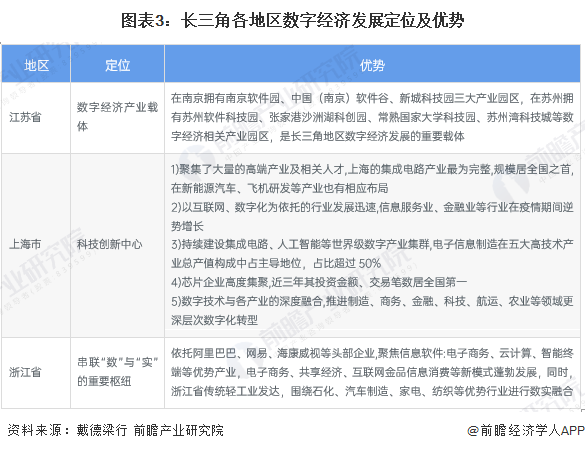

長三角數(shù)字經(jīng)濟(jì)發(fā)展格局

自2019年以來,長三角一體化上升為國家戰(zhàn)略,區(qū)域內(nèi)協(xié)調(diào)一體化發(fā)展為長三角數(shù)字經(jīng)濟(jì)發(fā)展做出重要鋪墊。三角利用數(shù)字技術(shù)串聯(lián)區(qū)域形成戰(zhàn)略協(xié)同合門作,充分發(fā)揮了滬、杭、蘇產(chǎn)業(yè)數(shù)字化的驅(qū)動(dòng)優(yōu)勢,成功規(guī)模化打造以集成電路、物聯(lián)網(wǎng)、新型顯示等為代表的電子信息產(chǎn)業(yè)。數(shù)字科技與制造業(yè)深度融合,數(shù)字化驅(qū)動(dòng)下,長三角生產(chǎn)要素流動(dòng)效率有所提升。

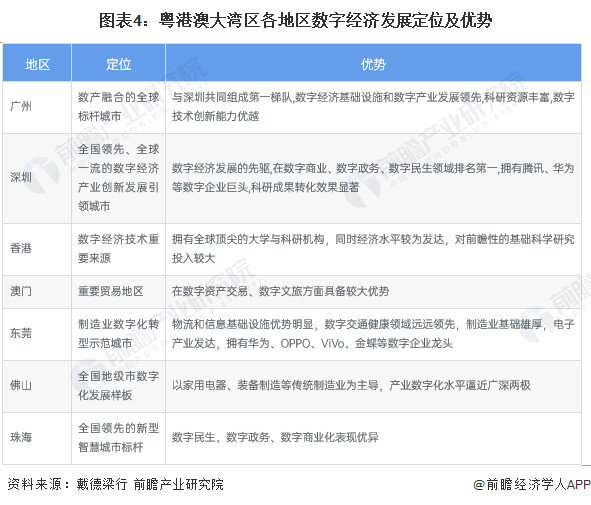

粵港澳大灣區(qū)數(shù)字經(jīng)濟(jì)發(fā)展格局

粵港澳大灣區(qū)數(shù)字經(jīng)濟(jì)產(chǎn)業(yè)基礎(chǔ)扎實(shí),依托已有的ICT產(chǎn)業(yè)基礎(chǔ),粵港澳大灣區(qū)在AI、大數(shù)據(jù)、工業(yè)互聯(lián)網(wǎng)、云計(jì)算等數(shù)字產(chǎn)業(yè)中已取得較大的成就,廣東省將近半數(shù)GDP均是來源于數(shù)字經(jīng)濟(jì)。大灣區(qū)完善的信息技術(shù)產(chǎn)業(yè)基礎(chǔ)可推動(dòng)該地區(qū)成為中國乃至全球最重要的IT基地。

東數(shù)西算推動(dòng)國家數(shù)字中心集群化發(fā)展

云計(jì)算是數(shù)字經(jīng)濟(jì)產(chǎn)業(yè)發(fā)展的主要基礎(chǔ),我國通過布局“東數(shù)西算”的算力網(wǎng)絡(luò)體系將東部地區(qū)密集的運(yùn)算需求轉(zhuǎn)移至西部地區(qū),從而有效平衡算力負(fù)荷,實(shí)現(xiàn)算力高效運(yùn)轉(zhuǎn)。22年2月,發(fā)改委、中央網(wǎng)信辦、工業(yè)和信息化部、國家能源局聯(lián)合印發(fā)通知,同意在京津冀、長三角、粵港澳大灣區(qū)、成渝、內(nèi)蒙古、貴州、甘肅、寧夏等8地啟動(dòng)建設(shè)國家算力樞紐節(jié)點(diǎn),并規(guī)劃了10個(gè)國家數(shù)據(jù)中心集群,包括和林格爾集群、中衛(wèi)集群、慶陽集群、天府集群等。具體位置及布局如下圖所示:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國數(shù)字經(jīng)濟(jì)行業(yè)市場前瞻與投資規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對數(shù)字經(jīng)濟(jì)行業(yè)的發(fā)展背景、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來數(shù)字經(jīng)濟(jì)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對數(shù)字經(jīng)濟(jì)行業(yè)未來的發(fā)展前景...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT