預見2024:超導產業技術趨勢展望(附技術路徑、投資方向、專利布局、科技企業布局等)

行業主要上市公司:西部超導(688122)、永鼎股份(600105)、漢纜股份(002498)、綜藝股份(600700)、中天科技(600522)等

本文核心觀點:超導材料及其應用領域正在不斷探索更高臨界溫度的超導體,提升應用技術發展水平,當前電力應用為投資布局重點。

引言:超導技術迎來規模商業化

——超導技術在各行業的發展中有著重要的研究和開發價值

超導全稱超導電性,是指在一定條件下電阻等于零,電流可在其間無損流動的現象,具備這種特性的材料被稱為超導材料或超導體。超導材料是一項具有遠大戰略意義的高新技術,可以廣泛用于電子通信、醫療設備、交通運輸、電力能源等領域,其中超導技術在MRI、超導限流器、超導電纜等產品開發中均已成功應用。

——低溫超導在醫療磁共振MRI設備中應用,高溫超導迎來規模商業化

按照超導體的臨界溫度,可以將超導體分為低溫超導體和高溫超導體。臨界溫度低于25K~30K(-248℃至-243℃)超導體為低溫超導體,臨界溫度高于25K~30K(-248℃至-243℃)為高溫超導體。

低溫超導技術實驗室發現以及起步較早,已在醫療等特殊領域開啟應用,MRI是當前低溫超導技術最主要的應用領域。高溫超導材料因為臨界溫度的提高,可以在液氮環境中工作,高溫超導技術在超導線纜(電網)、可控核聚變、高溫超導感應加熱設備等下游領域展開了規模化商業應用,并且呈現加速放量。

技術路線:超導技術發展路徑與支撐體系

從技術路線發展來看,低溫超導能夠產生的磁場強度有限,疊加需要使用昂貴的液氦制冷因此限制其應用場景,而高溫超導技術可突破低溫超導磁場強度上限而且制冷成本大幅降低,打開超導技術大規模商業化應用空間。

從技術支撐體系來看,中國超導創新單元主要包括超導國家重點實驗室、上海大學高溫超導重點實驗室、南京大學超導物理與材料研究中心等實驗室和研究中心;昆山瀚漾投資、高合資本等產業投資基金;GB/T 25080-2022《超導用鈮-鈦(Nb-Ti)合金棒坯和棒材規范》、GB/T 22586-2018《電子學特性測量 超導體在微波頻率下的表面電阻》等技術標準。

超導專利技術布局:超導磁體為布局重點,超導材料等技術關注度較高

——超導磁體為超導專利技術布局重點,申請熱度和布局廣度較高

從超導專利技術申請的熱度來看,超導磁體具備較高的專利申請熱度,專利申請總量達25714項,申請人數量達10663個;從技術跨度來看,超導磁體和高溫超導材料跨技術專利申請量較多,技術跨度分別達447個和299個IPC小類;從技術市場覆蓋廣度來看,超導磁體專利技術覆蓋70個以上國家和地區,高溫超導材料覆蓋超過60個國家和地區,說明這些技術受到全球范圍內的關注和研究。

注:1)搜索關鍵詞:超導技術路線相關關鍵詞;2)搜索范圍:標題、摘要和權利說明;3)統計截至日期:2023年11月24日。下同。

——中美日德為超導主要技術來源

從專利地域分布來看,超導技術專利主要來源地包括中國、美國、日本、德國等,說明這些國家在超導領域技術創新活躍。從申請人來看,西門子、住友電氣、株式會社東芝、株式會社日立制作所等超導技術專利數量較多。

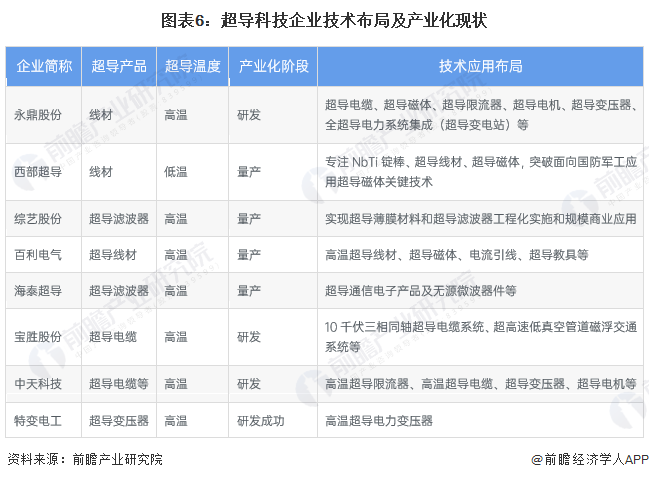

超導科技企業技術與研發布局:超導電力應用為重點方向

從科技企業布局超導產品來看,超導電力應用是當前科技領域中一個備受關注的重要方向,吸引了許多企業投入研發和商業化,包括超導電纜、超導電機、超導變壓器等。超導技術具有在電力輸配電、儲能等方面的潛在革命性應用。

注:以上排名不分先后,僅匯總行業內部分代表性科技企業。

超導技術投資重點賽道:超導材料、超導磁體為重點關注領域

從我國超導技術投融資熱門賽道來看,截至2023年,超導材料投融資熱度較高,包括高溫超導材料和低溫超導材料等;此外,超導磁體、超導電纜相關投融資事件數量占比也超過10%,反映了市場對超導技術在電力、能源等多個領域的廣泛應用前景的信心。

超導材料以及超導電力應用成為投資布局熱點

綜合來看,高溫超導材料當前技術成熟度低于低溫超導材料,正處在產業化的發展階段,未來具有廣泛的應用潛力。超導技術在電力及能源的主要應用集中在超導電纜、超導變壓器等產的技術研發和應用,當前在超導材料、低溫工程等各方面均得到較大的突破。可再生能源的飛速發展無疑對未來電網的遠距離輸送容量、安全穩定性、電力質量、綜合效率等提出了更高的和更為迫切的需求,而基于超導體的獨有特性而發展起來的超導電力技術在提高電網安全穩定性和電能質量、提高大容量遠距離輸電能力、降低電網的損耗和減少電力設備用地等方面具有顯著優勢,因而超導技術在電力及能源領域的應用具有廣闊的發展前景。

注:評估星級自一星至三星,星級越高,代表從該指標來看,技術投資潛力越大,☆代表半星。

超導技術發展趨勢與目標

——加快超導材料在前沿領域的技術創新突破

高溫超導材料是我國能源技術的戰略需求,國家在政策上給予了導向性支持。《中國制造2025》將“突破高溫超導材料的制造及應用技術,形成產業化能力”作為電力裝備的戰略任務和重點之一。《中國制造2025》重點領域技術創新綠皮書將10MW等級超導風電機組納入發電裝備重點發展產品;將高溫超導儲能裝置、超導變壓器、超導限流器納入輸變電裝備重點發展產品。

2021年12月,工信部、科技部、自然資源部聯合發布的《“十四五”原材料工業發展規劃》則作為綱領性文件,提出發展超導材料前瞻布局行動,強化應用領域的支持和引導,明確了超導材料在現代產業中的定位。

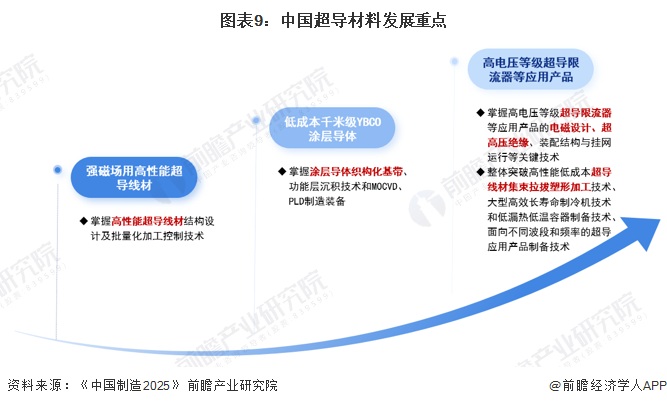

——將向提高性能、降低成本,功能集成化的方向發展

目前,我國在第二代高溫超導線材的研究和應用上持續投入大量時間和經費,并將其作為下一代能源、交通和醫療等領域的關鍵支撐技術,其重點應用包括感應加熱、磁約束可控核聚變、超導儲能、超導電纜、核磁共振成像、超導磁懸浮、超導電機、粒子加速器等。

整體來看,我國超導技術的發展趨勢將向提高性能、降低成本,功能集成化的方向發展,有助于超導技術更好地滿足不同領域的需求,推動超導技術在更廣泛范圍內的商業化和應用。

更多本行業研究分析詳見前瞻產業研究院《中國超導行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對超導材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來超導材料行業發展軌跡及實踐經驗,對超導材料行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT