預見2024:《2024年中國危廢處理行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:上海環境(601200);格林美(002340);清新環境(002573)等

本文核心數據:危廢處理行業競爭梯隊;危廢處理市場規模;危廢處理行業區域競爭格局

行業概況

——定義及分類

根據《中華人民共和國固體廢物污染防治法》的規定,危險廢物是指列入國家危險廢物名錄或者根據國家規定的危險廢物鑒別標準和鑒別方法認定的具有危險特性的廢物。

根據《國家危險廢物名錄》(2021年版),危險廢物定義為具有下列情形之一的固體廢物和液態廢物:

危險廢物來源廣泛而復雜,主要來源于化學工業、煉油工業、金屬工業、采礦工業、機械工業、醫藥行業以及日常生活過程中。各行業中危險廢物的有害特性不盡相同,且成分也很復雜,故適用于每種危險廢物的處置方法不盡相同。

根據2021年,環境保護部會同國家發展改革委、公安部修訂發布《國家危險廢物名錄》(2021年版)將我國危險廢物分為46大類467種危險廢物,包括工業危險廢物、醫療廢物和其他社會源危險廢物等。

——產業鏈剖析:下游生產商較多

從危廢處理行業產業鏈上下游來看,上游包括各類危險廢物的來源,也就是在生產制造過程中產生危險廢物的行業以及危廢轉運及處理設備行業;中游包括危廢處理行業重要參與者,提供危廢處理服務的管理運營商,目前我國危廢處理技術主要分類資源回收處理以及無害化處理兩大類;危廢處理下游應用涉及面比較廣泛,根據《國家危險廢物名錄》(2021年版)的界定,目前,我國危廢下游應用領域主要包括生產工業危險廢物、醫療廢物和其他社會源危險廢物相關行業。

危廢處理行業上游包括各類危廢轉運設備以及處理設備制造行業,為危廢處理提供基礎條件,轉運設備代表企業有東風、解放、福田、重汽、慶鈴、江鈴等;危廢處理設備制造代表企業有仕凈科技、雪浪環境、新華醫療和恒譽環保等。

在中游危廢處理運營領域,隨著我國危廢處理行業的快速發展,越來越多的環保企業涉足危廢處理業務,在工業危廢處理領域,代表企業有東江環保、光大環境、東方園林、啟迪環境等;在醫療廢物處理領域,代表企業有金圓股份、東華科技、圣元環保、永清環保等;在其他危廢處理領域,代表企業有格林美、遠達環保、深圳能源環保等。

在下游應用市場,危廢處理需求方就是危廢生產商,根據2021年,環境保護部會同國家發展改革委、公安部修訂發布《國家危險廢物名錄》(2021年版)將我國危險廢物分為50大類467種危險廢物,包括工業危險廢物、醫療廢物和其他社會源危險廢物等,危廢產量的變化直接決定下游需求變化,目前來看,我國危廢生產商主要包括中國石油、中國石化、萬華化學等企業。

行業發展歷程:目前“無廢城市”概念興起

中國危廢處理行業起步較晚,其發展歷程大致經歷了四個階段。第一階段為“七五”-“九五”期間,此階段行業正處于起步階段;第二階段為“十五”-“十一五”期間,我國正式開始了對危廢安全處理的標準與法律法規制定;第三階段為“十二五”-“十三五”期間,我國對于危廢處理的政策也逐漸偏向于利用去中心化、開放、共享的特性發展危廢處理數字化進程,促進我國危廢處理的數據、資料收集等方面發展。

第四階段為“十四五”時期,2021年7月,國家《循環經濟發展規劃》提出發展循環經濟,推行“無廢城市”建設試點項目。在產業政策的指引下,危廢處置行業需求逐漸釋放,行業景氣度提高,行業需求逐漸釋放。

行業政策背景:支持危廢處理項目建設

自1995年我國出臺首個關于危廢處理的法律《固體廢物污染環境防治法》起,我國逐漸在危廢處理的基礎設施、信息披露、標準制定等各方面進行了政策制定。目前,我國已形成以《國家危險廢物名錄》為核心,覆蓋從危廢鑒別、轉移、處置到資質、監管的危廢治理政策和法規體系。這也體現了政府對危廢處置行業高度重視。

行業發展現狀

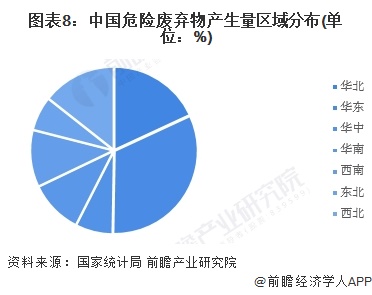

——中國危廢產生量:產生量超1億噸,區域以華東和華北為主

隨著我國工業化進程進入后期的前半階段,2021年我國危廢產生量達到8653.6萬噸。根據生態環境部數據顯示,2022年我國危險廢物申報的產生量超1億噸。

中國的危險廢物產生量分布不均,使缺乏危險廢物處理設施的地區具備危險廢物處理行業的增長機會。我國危廢產生量主要集中在工業城市化較為發達的華東地區。2021年,位于中國華東地區華北地區的工業化地區占危險廢物產生量的大部分,占比分別達到32.17%、18.09%。位列第三的是西北地區,占比達到14.37%。

因華東地區的城市化進程較高,工業發展較成熟,危廢產生量較大,前瞻預計未來華東的危廢產生量比例將繼續增大。

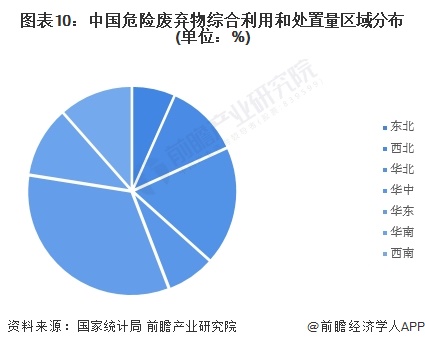

——中國危廢綜合利用處置量:綜合利用處置量僅9000萬噸,區域以華東和華北為主

近年來,中國危險廢棄物綜合利用及處置能力快速提升。據國家統計局發布的《中國統計年鑒》披露數據顯示,我國危廢綜合利用處理量從2011年的2690萬噸增長至2020年的8074萬噸。至2021年,我國危廢綜合利用處置量約為8461萬噸,全國基本全面實現危廢無害化處理。經初步核算,2022年國內危廢綜合利用處置量約8969萬噸。

從《2022年中國統計年鑒》中公布的危廢綜合利用量和處置量的區域分布來看,2021年,綜合利用量和處置量最高的為華東地區,占全國33.3%;其次是華北地區,占全國綜合利用量的18.5%;西南和西北地區占據11.5%。

——2022年市場規模超3500億元

結合危廢綜合利用處理量區域分布數據以及不同區域的危廢綜合利用量和處置量占比,按中國再生資源回收利用協會危廢專委會披露的危廢處理均價4000元/噸進行估算,前瞻初步核算2022年我國危廢處理行業市場規模在3588億元左右。

行業競爭格局

——區域競爭:集中在江蘇、廣東、山東等地

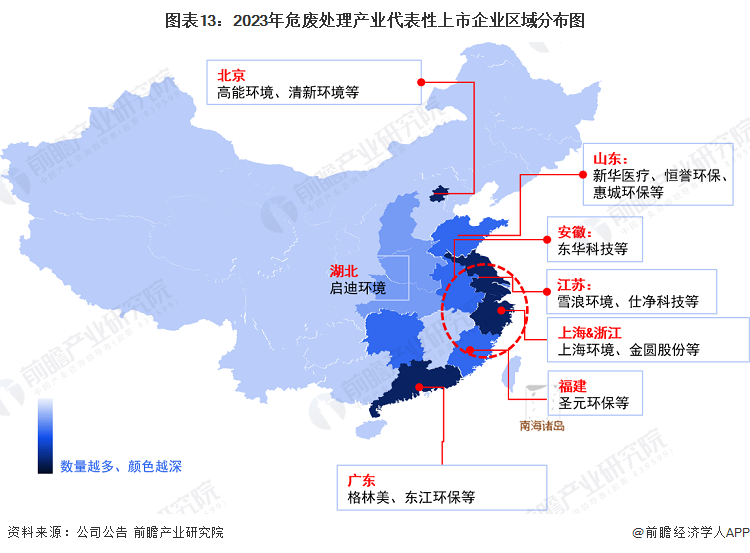

根據企查貓以“環境治理業”為選定行業,以“危廢處理”為關鍵詞進行精準搜索,得到危廢處理企業區域分布。中國危廢處理行業企業主要分布在江蘇(13家)、廣東(10家)、山東(9家)、內蒙古(7家)、貴州(7家)等省份,其余省份企業不足5家。

從代表性企業分布情況來看,我國危廢處理代表企業分布在江蘇、上海、山東、浙江等沿海省市,以及廣東、北京等經濟發達省市。

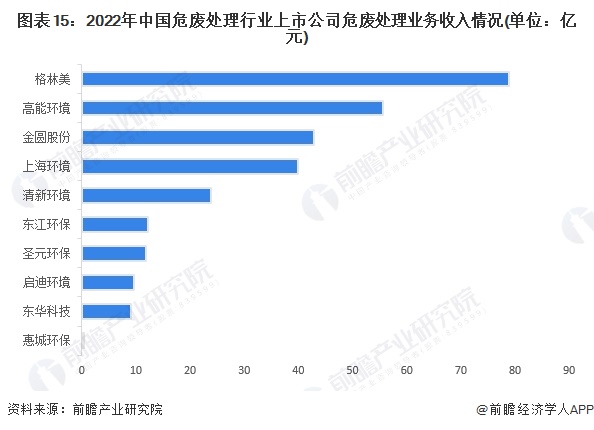

——企業競爭:格林美營收規模最大

從危廢處理行業中游企業2022年的業績來看,營收規模方面,格林美危廢處理相關業務收入最高,2022年達78.95億元;從毛利率水平來看,2022年危廢處理行業企業毛利率水平普遍集中在10-30%區間,其中圣元環保毛利率最高,為29.86%:

按危廢處理相關業務營收金額來看,2022年,格林美以78.95億元的業務收入位列第一;高能環境業務收入55.64億元,位列第二;金圓股份和上海環境分別位列第三第四。。

行業發展前景及趨勢預測

——行業發展趨勢

伴隨著我國工業化進程的不斷推進,危廢的產生量不斷增長,之前貯存的大量危廢未能得到有效處理且存在垃圾滲漏液處理不當及有害氣體釋放等問題,導致土壤和地下水污染事件頻發。

危廢處理的三個原則指“無害化”、“減量化”和“資源化”,這勢必要求危廢處理行業技術上發展深度資源化、業務上向綜合環境服務轉型以及區域結構上發展跨區無害化處理等趨勢:

——行業發展前景:預計到2028年危廢處理市場規模突破6400億元

綜合我國危廢產量、利用處置量及行業企業發展狀況,預計未來我國危廢將實現全面無害化處理,綜合利用處理率達100%,實現國家“無廢城市”戰略目標。至2028年,危廢處理市場規模有望突破6400億元。

更多本行業研究分析詳見前瞻產業研究院《中國危廢處理行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對危廢處理行業的發展背景、市場規模、競爭格局等行業現狀進行分析,并結合多年來危廢處理行業發展軌跡及實踐經驗,對危廢處理行業未來的發展前景...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT