預見2023:《2023年中國消費金融行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:國盛金控(002670)、海印股份(000861)、重慶百貨(600729)、北京銀行(601169)、樂信集團(LX.US)、拍拍貸(FINV.US)、信而富(XRF.US)、宜人金科(YRD.US)等

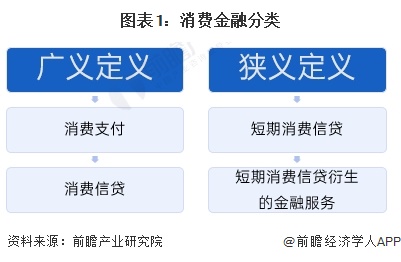

本文核心數據:消費金融分類;消費金融行業發展歷程等

產業概況

1、定義

消費金融(Consuming Finance)是指以消費為目的的支付行為和融資行為。消費和金融都是一種經濟行為,消費金融是由消費與金融兩種經濟行為緊密結合在一起形成一種新的經濟行為。同時,從供給的角度看,消費并不必然伴隨著融資行為,而是在生產不足的賣方主導短缺經濟階段,逐漸發展到者生產過剩、需求不足的買方經濟條件下,為調節和促進消費需求為目的的金融行為。

廣義上,消費金融包括消費支付、消費信貸和其他消費金融,狹義的消費金融就是指消費信貸,消費信貸是最為廣泛的一種以消費為目的的融資行為,因而成為最為典型的消費金融。

2、業務模式剖析:消費需求推動業務演變

消費金融主要模式是消費者通過消費金融進行中小額的貸款,典型的業務模式包括消費者、消費金融公司、資金提供方、征信機構、金融科技公司和催收機構,其中,消費金融公司作為資金需求和提供方的連接橋梁,處于整個模式的核心環節;征信機構和金融科技公司為消費金融公司的風控環節提供服務;催收機構為消費金融公司提供針對逾期不還的借貸人的催收服務。整個業務模式中,消費場景拓展和做好風控是兩個關鍵因素。

從不同派系的參與者來看,目前商業銀行主要是國有控股和股份制的,資金規模較大,獲客能力較強,風控能力也較強,有四大行以及光大銀行、民生銀行、平安銀行等;持牌消費金融公司有中銀消金、招聯金融、馬上消費金融、海爾消費金融等;互聯網消費金融公司有京東金融、螞蟻金服、平安惠普等;其他類型的有拍拍貸等公司。

行業發展歷程:從行業整頓到回歸持牌

試點觀察:2008年美國金融危機效應對中國經濟產生影響,為了維持經濟增長勢頭,我國政府于2009年正式宣布啟動消費金融試點。2010年,我國首批4家消費金融公司獲批成立。

支持鼓勵:2013年11月,銀監會發布《消費金融公司試點管理辦法》,允許民間資本介入、放開營業地域限制、增加吸收股東存款業務,推動了消費金融公司進一步擴容。

行業整頓:2017年底,針對“現金貸”等行業亂象,強監管時代來臨。《關于銀行業風險防控工作的指導意見》《關于立即暫停批設網絡小額貸款公司的通知》《關于規范金融機構資產管理業務的指導意見》等政策出臺,對消費金融行業的監管由點到面逐步從嚴。

審慎開放:2018年以來,多項政策釋放出利好消費金融發展的信號,銀保監會發布《關于進一步做好信貸工作提升服務實體經濟質效的通知》提出積極發展消費金融和創新金融服務模式,行業逐步審慎放開。

回歸持牌:隨著大數據、云計算、人工智能等技術驅動,消費金融走向智能化階段,在監管更加嚴格規范的情況下,頭部互聯網金融公司主導市場,全區域線上線下業務有序地進行。未來有更多的消費金融公司獲得持牌機會。

行業政策背景:政策成為刺激消費金融的有力寶劍

政策方面,近年來,監管部門相繼出臺一系列消費金融監管政策,旨在進一步保護個人信息和金融消費者權益、規范金融機構與互聯網機構的合作和互聯網貸款管理。2022年以來監管政策主要是對這些前期政策的細化。隨著對個人信息和消費者權益保護的愈發重視,監管層面持續在保護個人信息和金融消費者權益、促進合規經營等方面出臺相應的政策和規范性文件。2022-2023年國家層面消費金融行業政策匯總如下:

行業發展現狀

1、2022年消費貸款持續放量

2010-2022年,我國社會消費品零售總額總體呈增長趨勢。2022年全年,社會消費品零售總額439733億元,比上年下降0.2%。

隨著市場規模持續擴大,消費金融政策持續利好,消費金融服務商也在不斷增多,無論是以商業銀行、消費金融公司為代表的傳統消費金融機構,還是以電子商務平臺、分期購物平臺、網絡借貸平臺等為代表的互聯網消費金融機構都獲得了快速發展。

自2015年以來,消費金融行業規模迅速擴張。中國銀行業協會消費金融專業委員會顯示,不含房貸的消費金融貸款余額從2014年的4.2萬億元上升到2022年的19萬億元。

注釋:消費信貸余額是指居民不包含房貸的消費信貸余額,包括由銀行、消費金融公司、汽車消費金融公司、小貸公司及各類互聯網消費金融機構提供的消費信貸余額。

2、消費信貸滲透率加速增長

近幾年互聯網金融和金融科技在中國的爆發式成長,加速了中國消費金融市場的發展,并逐漸縮短了我國與發達國家之間的差距。傳統意義上認為,中國國內整體的信貸行為比較保守,所以中國金融行業尤其在個人信貸端始終存在不可逾越的發展瓶頸。但實際上,中國從2014年的16.2%增長到2022年的43.2%,短短7年的時間增長了27%。伴隨著消費升級以及民間借貸的活躍性,消費信貸迎來黃金發展期,消費信貸反過來促進消費升級,形成正反饋循環,構建了消費信貸蓬勃發展的繁榮圖景,大幅提振市場信心。

注:中國狹義消費信貸余額滲透率=中國消費信貸余額/中國社會消費品零售

3、消費金融服務需求突破3億人次

根據中國銀行業協會數據顯示,2019-2022年消費金融公司服務客戶人數逐年快速上升,從1.27億人到3.38億人。

中國銀行業協會發布《中國消費金融公司發展報告(2023)》顯示,截至2022年末,消費金融公司服務客戶人數突破3億人次,達到3.38億人次,同比增長18.4%;資產規模及貸款余額雙雙突破8000億元,分別達到8844億元和8349億元,同比增長均為17.5%,高于經濟增速和消費增速,為恢復和擴大消費需求作出了積極貢獻。

4、消費金融市場規模突破19萬億元

由于消費金融行業不同機構之間也會進行借貸,例如持牌消費金融公司的一部分資金來自商業銀行貸款,而部分互聯網消費金融公司又會向持牌消費金融公司借款,因此消費金融市場資金來源成分復雜。為更好統計整體市場規模,從消費金融資金流向的角度上看,主要統計中國人民銀行資產負債表的表內數據以及表外數據。

從構成來看,主要是表內信用卡以外的短期消費貸款和住房貸款以外的中長期消費貨款貢獻最高,這部分的消費金融規模的直接流向是持牌消費金融公司。2016-2022年,我國消費金融市場規模從8.87萬億元增長至19萬億元,年復合增速超過13.5%。

行業競爭格局

1、區域競爭:一線城市信用卡滲透較高

從省份分布來看,80后信用卡用戶在廣東、山東、浙江和四川等省份占比高于90后信用卡用戶,而90后信用卡用戶在江蘇、北京、河南與河北等省份占比較高;從城市級別分布來看,80后、90后信用卡用戶均有一半以上來自三線及以下城市,相對而言,80后信用卡用戶較多來自于三線及以下城市,90后信用卡用戶較多來自一線和二線城市。

從省份分布來看,80后現金貸用戶在四川和云南等內陸省份占比高于90后現金貸用戶,而90后現金貸用戶在廣東、江浙、山東等沿海省份占比較高;從城市級別分布來看,現金貸用戶主要來自三線及以下城市,相對而言,三線及以下城市中,80后對于現金貸的接受度更高,而一線和二線城市中,90后用戶對于現金貸的接受度更高。

2、企業競爭:全國性企業競爭力最強

我國消費金融公司這類派系的競爭梯隊中,招聯消金、馬上消金、興業消金以及螞蟻消金以其強大的全國性競爭力位居第一梯隊,其次是在區域消費金融獲客能力表現較好的杭銀消金、中郵消金等企業,最后第三梯隊是部分業務具有競爭力的企業,例如在消費品上,小米消金、唯品富邦等企業表現較好,處于第三梯隊。

產業發展前景及趨勢預測:下游需求與國產替代為關鍵驅動力

1、行業前景:五年后規模接近38萬億元

未來隨著社會信用體系的完善,以信用卡為主的貸款余額將保持5%-12%之間的增速,波動的原因是信用卡利率將從目前較低的水平往較最新監管窗口指導紅線的水平提升。信用卡市場驅動力是人均持卡數量的提升,主要推動力是商業銀行繼續深化零售轉型,但一定程度上受到用戶體驗更優異的互聯網消費貸制約。其次,金融機構表內的消費貸款也將保持較高增長,主要驅動力是螞蟻消費金融等互聯網平臺基于真實交易場景發放的消費貸款,其底層模式是與金融機構的聯合貸款,預計2028年規模將超過37.9萬億元,年復合增速為12.7%。

2、行業趨勢:流量和技術將成為各家必爭領地

未來幾年內,在金融供給側結構性改革的大背景下,隨宏觀經濟對消費的持續促進、科技水平的進步、征信系統的不斷完善和居民信貸意識的進一步覺醒,中國消費金融行業規模與滲透率將進一步上升。但消費金融滲透率的上升是有限的,雖然在一定程度上消費金融可幫助用戶打破資金約束、實現資金的跨期分配進而促進消費,但這種促進作用并非持續存在,隨著消費金融滲透率的逐步上升,一旦杠桿率超出臨界點,消費金融反而對消費產生擠出效應,因此從長期看,在滲透率達到一定程度后,中國消費信貸滲透率將進入一定波動范圍。

人工智能、區塊鏈、云計算及大數據四大技術已經廣泛應用到金融服務的各個領域中,深刻改變了傳統金融機構的業務模式,滲透了支付、信貸等新的業務場景,未來這些技術將對行業進一步賦能。

更多本行業研究分析詳見前瞻產業研究院《中國消費金融行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告通過對大量一手市場調研數據的前瞻性分析,深入而客觀地剖析中國當前消費金融行業的發展環境、行業現狀和市場需求特征,行業細分領域發展潛力,行業典型企業經營模式...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT