【行業深度】洞察2023:中國健康服務行業競爭格局及市場份額(附市場份額、企業競爭力評價等)

行業主要上市公司:美年健康(002044);通策醫療(600763);愛爾眼科(300015)等

本文核心數據:健康服務行業競爭梯隊;健康服務行業企業布局等

中國健康服務行業競爭梯隊

從業務收入來看,2022年中國人壽、中國平安、中國太保、中國人保等健康金融服務企業業務收入超1000億元,位于我國健康服務行業第一梯隊;其次是愛爾眼科、美年健康、阿里健康等,業務收入居于50-1000億元。

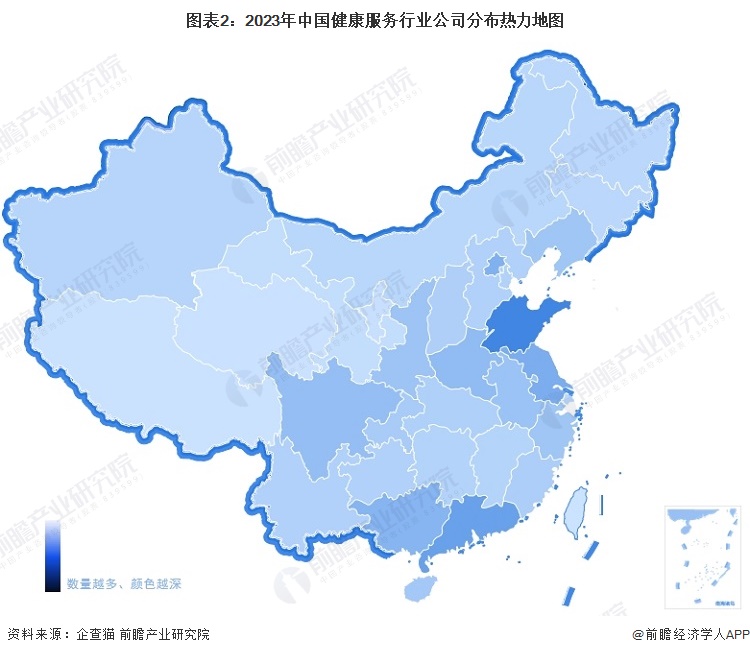

根據企查貓以“金融業”及“衛生和社會工作業”為選定行業,以“健康服務”為關鍵詞進行精準搜索,得到健康服務企業區域分布。中國健康服務行業企業主要分布在山東(1460家)、廣東(1036家)、江蘇(844家)、北京(785家)、廣西(726家)、河南(636家)等省份,其余省份企業不足100家。

從代表性企業分布情況來看,我國健康服務代表企業分布在江蘇、上海、山東、浙江等沿海省市,以及廣東、北京等經濟發達省市。

中國健康服務行業競爭格局

按主營業務營收金額來看,2022年,中國人壽以7951.61億元的業務收入位列第一;中國平安業務收入5847.14億元,位列第二;中國太保和中國人保分別位列第三第四。

中國健康服務行業企業競爭格局——以健康體檢為例

國內健康體檢行業參與者眾多,市場較為分散,集中度極低。從國內兩家頭部健康體檢中心來看,2022年愛康國賓營業收入為10.52億元,市場份額占比約0.34%;2022年美年健康營業收入約85.33億元,市場份額占比約2.80%。兩家行業內頭部上市公司市場份額合計占比僅3.14%,占比極小。

中國健康服務行業企業布局及競爭力評價

目前,布局了健康服務業務的上市企業中,中國人壽、中國平安、中國太保、中國人保等健康金融服務領域的上市公司業務收入遠遠高于其他公司;凈利率方面,愛爾眼科、通策醫療等細分健康醫療服務領域企業相對較高。

中國健康服務行業競爭狀態總結

從上下游角度來看,健康服務行業的供應者主要包括醫療器械、保健品及藥品生產企業。由于我國醫療器械生產企業、制藥企業等企業數量較多,市場競爭較激烈,因此上游對健康服務企業的議價能力整體較弱;我國健康服務的下游主要關注健康的消費者。由于消費者普遍缺乏專業知識,從而導致其在健康體檢、保健等過程中對于服務的價格、質量都沒有討價還價的余地,下游對健康服務行業議價能力較弱。

從潛在進入者的角度來看,從廣義角度理解,任何擁有一定資金與社會資源的企業都具有進入健康服務行業的可能性,然而考慮到資源整合效率與產業轉型成本,我國健康服務行業最大的潛在進入者群體仍是醫療服務機構與醫藥生產經營企業。

從行業替代品的角度來看,健康服務業是我國的新興產業,主要為消費者提供健康保健與咨詢服務,因此在行業中替代品較少,基本對我國健康服務業不構成威脅。

綜合以上分析,我國健康服務行業競爭狀態總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國健康服務行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

:本報告前瞻性、適時性地對健康服務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來健康服務行業發展軌跡及實踐經驗,對健康服務行業未...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT